Kredyt gotówkowy na zakup mieszkania. Wyjaśniamy, dlaczego to zły pomysł

Przez rosnące stopy procentowe banki zaostrzyły warunki udzielania kredytów hipotecznych. W ten sposób stały się one dla wielu Polaków niedostępne. Nie każdy chce jednak rezygnować ze swoich marzeń o własnym M. Czy w takich okolicznościach zaciągnięcie kredytu gotówkowego na cele mieszkaniowe ma sens?

Kredyt gotówkowy nie wymaga wielu formalności, dlatego w związku z tym, że coraz trudniej uzyskać kredyt hipoteczny, potencjalni kredytobiorcy zastanawiają się, czy nie zawnioskować właśnie o pożyczkę gotówkową. Koszty takiej pożyczki mogą jednak okazać się znacznie wyższe niż w przypadku celowego kredytu mieszkaniowego. Trzeba zatem poważnie zastanowić się nad takim pomysłem.

Dalsza część artykułu pod materiałem wideo

Dom kopułowy za 330 tys. zł pod klucz. Właściciel zbudował go sam

Coraz więcej odrzucanych wniosków o kredyt na mieszkanie

Ostatnie miesiące nie należą do najlepszych pod kątem zainteresowania kredytami hipotecznymi. Tylko w maju w porównaniu do sytuacji sprzed roku liczba udzielonych zobowiązań tego typu spadła o blisko 43 proc., a w ujęciu kwotowym o około 39 proc. Nie oznacza to jednak, że mieszkania zaczęły tanieć, skoro banki udzielają mniejszych zobowiązań.

Przyczyną takich statystyk publikowanych cyklicznie przez BIK są m.in. decyzje RPP o kolejnych podwyżkach stóp procentowych. Rosną nie tylko koszty życia, ale także koszty kredytów, a tym samym spada zdolność kredytowa przeciętnego Kowalskiego.

Negatywnym zmianom na rynku kredytów hipotecznych towarzyszą też nowe wytyczne KNF, zaostrzające możliwości kredytowe Polaków. Przy obecnych zarobkach wiele osób straciło szansę na kredyt hipoteczny, a jak oceniają eksperci, w kolejnych miesiącach może być jeszcze gorzej. W obawie przed wzrostem rat rośnie natomiast zainteresowanie kredytami hipotecznymi o stałym oprocentowaniu. Ale wśród tych, którym bank odmówił udzielenia hipoteki, pojawiają się pomysły zawnioskowania o kredyt gotówkowy, ponieważ znacznie łatwiej go uzyskać.

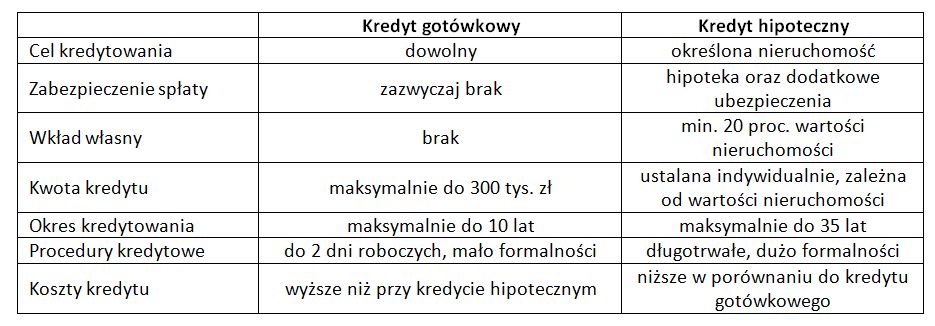

Kredyt gotówkowy czy hipoteczny – podstawowe różnice

Nie ulega wątpliwości, że przy kredycie hipotecznym procedury są bardziej skomplikowane niż przy kredycie gotówkowym. Jest to spowodowane oczywiście faktem, że jest to zobowiązanie na wiele lat na wysoką kwotę. Bank musi dobrze zabezpieczyć się przed ewentualnymi problemami kredytobiorcy z jego spłatą. Dlatego do wniosku należy dołączyć wiele dokumentów dochodowych, ale także tych związanych z samą nieruchomością. Procesowanie wniosku i oczekiwanie na decyzje trwa nawet kilka tygodni. Bank wymaga także wniesienia wkładu własnego.

Dla kredytów gotówkowych procedury są znacznie łatwiejsze, decyzję można otrzymać tego samego dnia lub maksymalnie w ciągu 2 dni roboczych. Dodatkowo o takie finansowanie można ubiegać się online, bez konieczności wychodzenia z domu. Nie zapominajmy, że jest to kredyt na dowolny cel i najczęściej banki udzielają go w kwocie od 20 do 150 tys. zł. Nie będzie to zatem kwota wystarczająca na zakup nieruchomości w dobie aktualnej sytuacji rynkowej i wysokich cen.

Rozważając kwestię, który kredyt jest lepszy na zakup mieszkania – gotówkowy czy hipoteczny, nie można zapominać przede wszystkim o kosztach. W związku z tym, że przy hipotece bank solidnie zabezpiecza spłatę zobowiązania, więc jest w stanie udzielić go znacznie taniej niż kredyt gotówkowy. Korzystając z porównywarki totalmoney.pl sprawdziliśmy, że rata kredytu gotówkowego w kwocie 100 tys. zł na 10 lat wyniesie średnio około 1500 zł, w przypadku takich samych warunków dla kredytu hipotecznego miesięczna rata do spłaty będzie równa kwocie około 1100 zł. Różnica przez kilka lat spłaty kredytu będzie zatem widoczna gołym okiem i odczuwalna w domowym budżecie.

Kredyt gotówkowy na mieszkanie nie będzie dobrym rozwiązaniem

Jeśli zatem stoimy przed wyborem kredytu na zakup mieszkania, to nie bierzmy pod uwagę kredytu gotówkowego. Po pierwsze, w większości przypadków kwota, jaką uzyskamy, nie pozwoli zaspokoić ceny upatrzonej nieruchomości, po drugie koszty takiego kredytu będą znacznie wyższe niż w przypadku kredytu hipotecznego. Kredyt gotówkowy może przydać się co najwyżej na remont za kilka lat czy wykończenie mieszkania, jeśli nie zadłużyliśmy się na maksimum naszych finansowych możliwości.

W sytuacji, gdy bank odmówi nam udzielenia teraz kredytu mieszkaniowego, to popracujmy nad swoją zdolnością kredytową. Spróbujmy zgromadzić większe oszczędności na wkład własny, spłacić inne aktywne zobowiązania czy poszukać dodatkowego źródła dochodu.

Dagmara Sudoł ekspertka porównywarki finansowej totalmoney.pl