![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Olga Semeniuk, wiceminister pracy, rozwoju i technologii powiedziała w porannym programie jednej z rozgłośni katolickich, że państwo powinno wspierać tych obywateli, którzy mają środki na spłatę kredytu hipotecznego, ale nie dają rady zgromadzić większej puli oszczędności na wkład własny.

Rzeczywiście, w teorii ten element Polskiego Ładu ma rację bytu, biorąc pod uwagę fakt, że wiele osób płaci nawet po 2 000 - 3 000 zł miesięcznie za wynajem. Mogłyby zamienić więc tę kwotę na ratę w banku i zamieszkać na swoim.

Przez trzykrotną obniżkę stóp procentowych w 2020 roku kredyty hipoteczne są teraz rekordowo tanie i bardziej opłaca się zadłużyć na własne M niż je wynajmować. Potwierdza to raport Expandera i Rentier.io - rata kredytu będzie średnio o 20 proc. tańsza niż najem mieszkania o podobnej wielkości, lokalizacji i standardzie.

Dlatego rządowe obietnice rozpaliły nadzieje Polaków, szczególnie tych, których do tej pory nie było stać na finansowanie, a blokadą był właśnie wkład własny.

Wysoka inflacja. Minister Semeniuk: Problem? Jaki problem?

Kredyt hipoteczny bez wkładu własnego - dlaczego nie jest udzielany?

Wkład własny to środki, które musi posiadać potencjalny kredytobiorca, aby bank mógł udzielić mu finansowania na kupno czy budowę nieruchomości. Zgodnie z rekomendacją Komisji Nadzoru Finansowego trzeba posiadać 20 proc. jej wartości albo 10 proc., jeśli druga połowa zostanie zabezpieczona ubezpieczeniem niskiego wkładu własnego.

Jeszcze przed 2013 rokiem bez problemu można było dostać nawet więcej kredytu niż warta była nieruchomość. Groziło to jednak wypłacalnością kredytobiorców i zachwianiem stabilności całego systemu bankowego, dlatego od kilku lat kredyt hipoteczny bez wkładu własnego nie jest już udzielany. Natomiast KNF na przestrzeni lat nakazywała, żeby kredytobiorca posiadał coraz więcej oszczędności.

Dlaczego? Wkład własny to pierwszy test dla zainteresowanych kredytem. Jeżeli są oni w stanie zaoszczędzić z obecnych dochodów kilkadziesiąt tysięcy złotych, to z większym prawdopodobieństwem zarządzają tak swoimi finansami, że bez problemu spłacą dług w wysokości kilkuset tysięcy złotych.

Po drugie, saldo kredytu niższe niż wartość nieruchomości daje bankowi możliwość odzyskania pełnej puli pożyczonych środków. Jeżeli pojawią się duże problemy ze spłatą, a kredyt będzie windykowany, to bank, sprzedając nieruchomość jest w stanie zaspokoić wszystkie swoje roszczenia.

Kiedy kredyt hipoteczny bez wkładu własnego był jeszcze udzielany, to zdarzało się tak, że mieszkanie zostawało sprzedane, a kredytobiorca zostawał z częścią środków do spłacenia. Zajęcie nieruchomości zdarza się w przypadku naprawdę poważnych tarapatów finansowych, więc kolejne tysiące do spłaty stawały się przysłowiowym gwoździem do trumny kredytobiorców. Wkład własny zabezpiecza ich również na taką okoliczność.

Kredyt hipoteczny bez wkładu własnego 2021 - czy zapewni to Polski Ład?

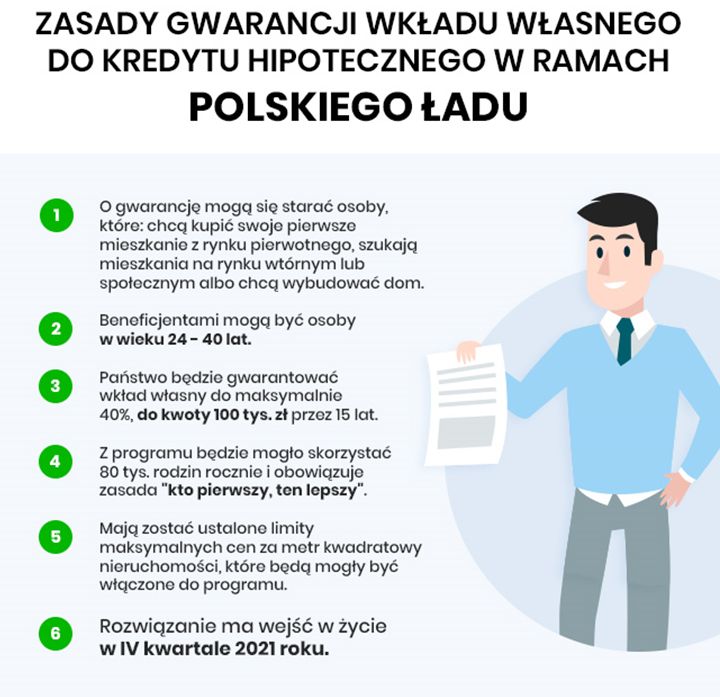

Jednak wraz Polskim Ładem ci, którzy do tej pory byli wykluczeni z ubiegania się o finansowanie, zyskali nową nadzieję. Program "Mieszkanie bez wkładu własnego" ma polegać na tym, że państwo udzieli gwarancji wkładu własnego na zakup pierwszego mieszkania czy budowy domu osobom w wieku od 24 do 40 lat. Gwarancja ma wynosić maksymalnie 40proc. wartości nieruchomości, a kwotowo 100 tys. zł.

Na czym w praktyce ma polegać to rozwiązanie? Oczywiście szczegóły nie są jeszcze znane, ale ze wstępnych deklaracji rządu wynika, że gwarancji ma udzielać Bank Gospodarstwa Krajowego. Kredytobiorca nie dostanie pieniędzy do ręki, natomiast gwarantowane środki mają być wypłacane wtedy, gdy pojawią się problemy ze spłatą kredytu. Brzmi jak bajka, ale popatrzmy na drugą stronę medalu.

Na zakup danej nieruchomości banki będą musiały udzielić wyższej kwoty kredytu niż zrobiłyby to w normalnych, rynkowych warunkach. Dla kredytobiorcy oznacza to naturalnie wyższą ratę, którą trzeba spłacać przez kilkadziesiąt lat.

Osoba, która nie ma środków na zgromadzenie wkładu własnego wiąże się z wyższym ryzykiem dla banku. A wyższe ryzyko, to większy koszt kredytu (wyższa marża, prowizja albo obowiązek wykupienia ubezpieczenia). Dlatego trzeba się spodziewać, że instytucje finansowe przygotują oferty tak, aby na koniec dnia opłacało im się udzielać takiego finansowania. Ostateczny koszt poniosą oczywiście kredytobiorcy.

Mówi się również o tym, że zostaną ustalone maksymalne ceny za metr kwadratowy nieruchomości, które mogą wziąć udział w programie, aby zahamować wzrost cen. Jednak prawdopodobnie nie będzie to skuteczne rozwiązanie, a przyczyni się tylko do tego, że lokali, które w ten sposób można będzie sfinansować będzie mniej. A jeśli popyt jest wyższy, to ceny naturalnie mogą wzrosnąć, dlatego przy określonym pułapie cenowym, zainteresowani będą musieli zaakceptować niższy standard czy mniej atrakcyjną lokalizację.

Osoby, które zastanawiają się, jak dostać kredyt hipoteczny bez wkładu własnego, powinny wziąć oczywiście pod uwagę, że aby dostać finansowanie nawet na tych preferencyjnych warunkach, trzeba wykazać się odpowiednią zdolnością kredytową. Oznacza to, że konieczne są odpowiedniej wysokości zarobki, brak ciążących zobowiązań, stabilne zatrudnienie i dobra historia kredytowa. Osoby, które nie spełnią tych warunków, cały czas nie będą mogły liczyć na pozytywną decyzję banku.

Pamiętajmy, że decydując się na kredyt z wkładem własnym, bank będzie wymagał od nas niższej zdolności kredytowej (ze względu na mniejszą pożyczoną sumę), a samo finansowanie będzie tańsze.

![Polska w G20 na stałe? Awans z łaski Trumpa ma gorzki posmak [OPINIA]](https://v.wpimg.pl/ODQyYjE1YCUwGy9ZakptMHNDewMsE2NmJFtjSGoCenQpVj8DKVQ9ISEWdw03RD8lJgl3GikeLjQ4Vi9balUmNyEVOBNqVCImNB12WHJSfnIwTmFHJAZ7dXxNOAh3HHdwYEl0DycDeXxlSztbcAV_Ziw)