![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Prezydent podpisał ustawę normującą rozszerzoną formę wakacji kredytowych. Ale jeden podpis Andrzeja Dudy wprowadził więcej zmian - m. in. likwidację wskaźnika WIBOR.

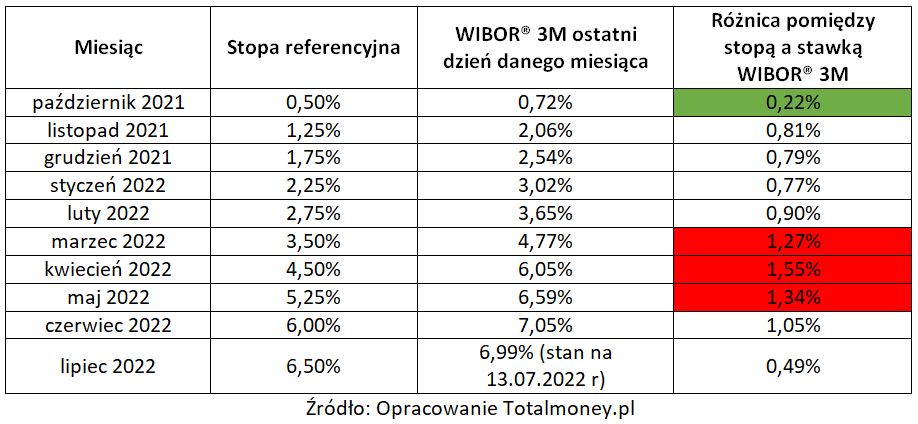

Teoretycznie WIBOR 3M powinien być wyższy o około 0,25 p.p. niż stopa referencyjna. Aktualnie wynosi ona 6,50 proc., natomiast wyżej wspomniana stawka 6,99 proc. Obecnie różnica nie jest już tak duża, ale na początku serii podwyżek długookresowy WIBOR rósł w o wiele szybszym tempie, co wzbudziło niepokój u kredytobiorców.

Dalsza część artykułu pod materiałem wideo

Ostre słowa o Adamie Glapińskim. "Szkodnik polskiej gospodarki"

WIBOR odjechał, bo uwzględnia to, co się dzieje w przyszłości

Podstawą oprocentowania zmiennego kredytów hipotecznych jest najczęściej WIBOR 3M lub 6M, a pamiętajmy, że te wskaźniki uwzględniają to, jak stopy procentowe będą wyglądały w perspektywie trzech lub sześciu miesięcy.

Kiedy jesienią 2021 roku Rada Polityki Pieniężnej rozpoczęła zacieśnianie polityki monetarnej, rynek międzybankowy wiedział, że to na pewno jeszcze nie koniec. Dlatego od października do grudnia 2021 roku WIBOR 3M rósł skokowo, dokładnie po każdej podwyżce stóp. Natomiast od stycznia do maja 2022 roku pozostawał na stromej fali wznoszącej.

Od maja widać, że stawka ta nie reaguje już tak gwałtownie i mimo że stopy podnoszone są wciąż, to WIBOR 3M nawet w ostatnim czasie zaczął spadać. Pamiętajmy, że reaguje on z pewnym opóźnieniem na decyzje Rady, dlatego porównajmy, jaka była różnica pomiędzy wysokością stopy referencyjnej a WIBOR-em 3M na ostatni dzień, w którym było notowanie, każdego miesiąca po decyzji.

Jak widać w tabeli, największe różnice pomiędzy poziomem stopy referencyjnej a stawką WIBOR 3M miały miejsce wiosną 2022 roku. W czerwcu stawka ta osiągnęła najwyższy od dawna poziom, natomiast po lipcowej decyzji Rady zaczęła spadać, reagując na prognozy, że zbliżamy się do końca serii podwyżek.

Likwidacja WIBOR-u już przesądzona – co dalej?

W grze pozostają trzy wskaźniki – WRR (Warsaw Repo Rate), WIRD (Warszawski Indeks Rynku Depozytowego) i WIRF (Warszawski Indeks Rynku Finansowego). Jak wynika z konsultacji publicznych, przeprowadzonych przez GPW Benchmark, większość przedstawicieli sektora bankowego opowiada się za wprowadzeniem wskaźnika WIRF.

Bankowcy motywują swój wybór tym, że liczba transakcji jest odpowiednio duża, aby odzwierciedlić realia rynkowe, struktura rynku jest trwała i stabilna, a sama konstrukcja wskaźnika podobna do WIBOR-u. Na dzień 13 lipca 2022 r. WIRF wynosi 6,1471 proc., czyli sporo mniej niż WIBOR 3M.

Jednak trzeba zauważyć, że korzystniejszy (bo ma co do zasady niższą wartość) dla kredytobiorców byłby wskaźnik WIRD, który obecnie sięgnął poziomu 6,0509 proc. Chociaż liczba transakcji, na których się opiera, jest o połowę mniejsza niż WIRF, więc tak dobrze nie odzwierciedla tego, co rzeczywiście dzieje się na rynku.

Wciąż trwają konsultacje dotyczące tego, jaki wskaźnik ostatecznie będzie obowiązywał w umowach kredytowych od początku przyszłego roku. Z dużym prawdopodobieństwem wiemy już, że nie będzie to wskazana w ustawie POLONIA, która miałaby obowiązywać, gdyby bankowcy nie doszli do porozumienia.

Kosztowne odejście od stawki WIBOR

Zmiana stawki bazowej (niezależnie, czy ostatecznie zostanie wybrany WIRD, czy WIRF), na której opiera się zmienne oprocentowanie kredytów hipotecznych, będzie teoretycznie korzystna dla kredytobiorców ze względu na niższy poziom.

Jednak przedstawiciele sektora bankowego akcentują drugą stronę medalu. Do 1 stycznia 2023 roku nie zostało już dużo czasu, a pośpiech generuje duże ryzyko błędów systemowych w bankach, które nie zdążą przygotować się do tej zmiany.

Warto też zaznaczyć, że kredytobiorcom może być teraz trudniej zrozumieć, skąd bierze się wysokość ich raty, bo do wyliczenia stawki bazowej trzeba będzie obliczyć procent składany z transakcji overnight, a o ostatecznej wysokości oprocentowania dowiedzą się dopiero pod koniec danego okresu odsetkowego.

Anna Serafin, ekspert porównywarki finansowej totalmoney.pl