![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

W środę Rada Polityki Pieniężnej (RPP) przy NBP ogłosiła dziewiątą z rzędu podwyżkę stóp procentowych. Główna stawka wzrosła z 5,25 do 6 proc. Ostatni raz była równie wysoka w 2008 roku.

Decyzje RPP szczególnie uważnie śledzą osoby spłacające kredyty oraz wszyscy ci, którzy planują pożyczyć pieniądze z banku. To od stawek w NBP pośrednio zależą raty większości zobowiązań (mowa o kredytach w złotych ze zmiennym oprocentowaniem). Bezpośrednio zależą jednak od rynkowych stawek WIBOR ustalanych między bankami, a te są już znacznie wyższe.

Dzień po ogłoszeniu decyzji RPP o ustaleniu głównej stawki na poziomie 6 proc., oprocentowanie WIBOR 6M przebiło granicę 7 proc. Aktualnie wynosi dokładnie 7,03 proc. Ostatni raz z taką sytuacją na rynku mieliśmy do czynienia we wrześniu 2004 roku. Warto przypomnieć, że stopy w NBP są najwyższe od 2008 roku.

Notowania WIBOR 6M

Raty kredytów w górę

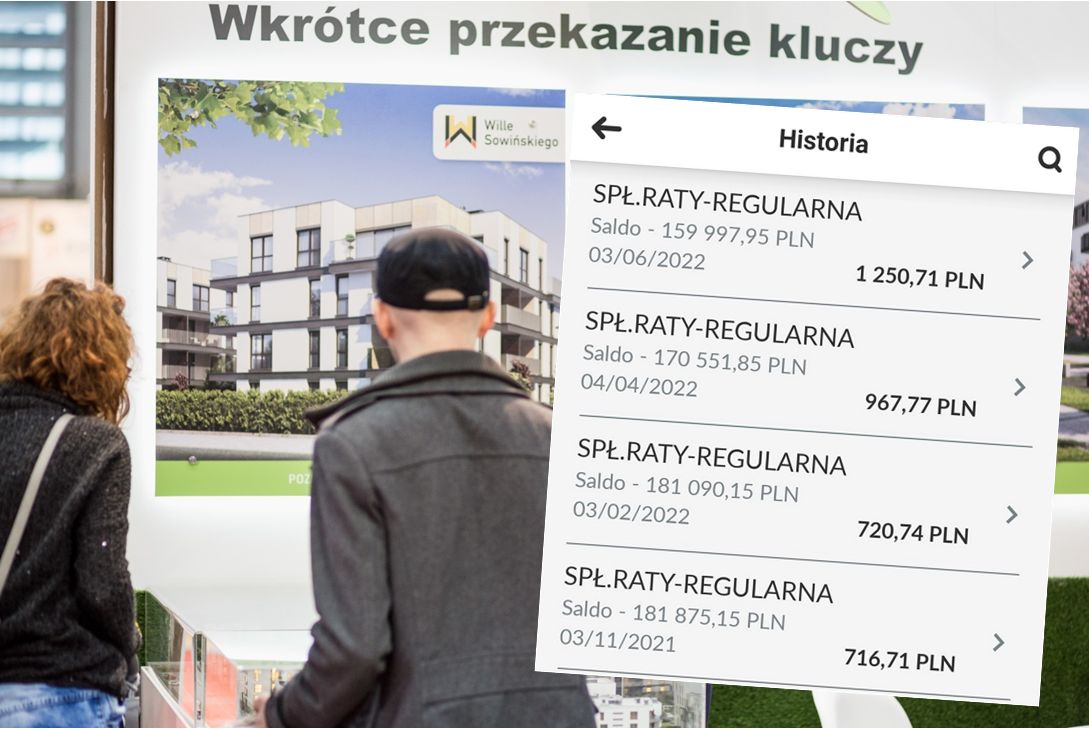

Gdyby do wyliczania rat kredytów banki brały obecne oprocentowanie w NBP (6 proc.), rata w kredycie zaciągniętym na 300 tys. zł na 25 lat z marżą 2 proc. wynosiłaby około 2315 zł. Tymczasem w kredytach ze stawką WIBOR 6M (7 proc.) jest ponad 200 zł wyższa.

Rożnica na niekorzyść kredytobiorców zwiększa się przy wyższych kwotach zobowiązań. W przypadku, gdy do spłaty zostaje jeszcze 500 tys. zł, aktualna rata z WIBOR 6M powinna wynosić około 4,2 tys. zł, a przy 700 tys. zł jest to już prawie 5,9 tys. zł.

W porównaniu do sytuacji sprzed kilku miesięcy, gdy stawka WIBOR 6M wynosiła około 0,2 proc., różnice na jednej racie są ogromne. Przebitka jest blisko 100-proc.

Dla kredytu na 100 tys. zł miesięczna płatność wzrosła o około 400 zł, dla 300 tys. zł jest to już 1,2 tys. zł, a przy 600 tys. zł trzeba z domowego budżetu wyciągnąć dodatkowe 2,4 tys. zł. W skali roku mowa o tysiącach, a nawet dziesiątkach tysięcy złotych, które trzeba wydać dodatkowo na spłatę kredytu w porównaniu z sytuacją sprzed podwyżek stóp procentowych.

Dalsza część artykułu pod materiałem wideo

Podwyżki cen po sankcjach na Rosję. Będą dalsze wzrosty?

W kierunku 7 proc. powoli zmierza też WIBOR 3M. Aktualnie jest na poziomie 6,77 proc. Warto przy tym podkreślić, że dla większości kredytobiorców obowiązująca jest ta niższa stawka trzymiesięczna. Banki do tej pory znacznie częściej w umowach kredytowych wpisywały właśnie WIBOR 3M, który pozwala na przeliczenie rat co kwartał. Przy rzadziej stosowanej stawce WIBOR 6M bank kalkuluje raty co sześć miesięcy.

Kiedy skończy się koszmar kredytobiorców?

W czwartek prezes NBP Adam Glapiński tłumaczył, że podwyżki stóp procentowych są konieczne, by w dłuższym horyzoncie czasu obniżyć inflację. Zastrzegł jednak, że zbliża się koniec cyklu podwyżek stóp, bo w lecie inflacja powinna osiągnąć szczyt i później będzie się stabilizować.

Co dokładniej oznacza ta zapowiedź? Czy spodziewana przez ekonomistów lipcowa podwyżka oprocentowania będzie ostatnią? Jasnej deklaracji prezesa nie było, ale głosy płynące z RPP i od ekonomistów bankowych sugerują, że aż tak dobrze nie będzie.

"Przestrzeń do podwyżek stóp jest w lipcu. Prawdopodobnie też we wrześniu" - powiedział w piątek członek RPP Cezary Kochalski, cytowany przez PAP. Wskazał, że za każdym razem oprocentowanie może wzrosnąć o 0,5-0,75 pkt proc. Z obecnych 6 proc. może więc sięgnąć 7-7,5 proc.

"Jesteśmy bliżej końca niż początku, ale oznacza to więcej niż jeden ruch stóp w górę" - oceniają ekonomiści banku Pekao.

"W świetle wczorajszej konferencji prasowej i naszych obecnych oczekiwań co do inflacji, gdzie szczyt na poziomie 16 proc. przypadnie w sierpniu, a pierwszy wyraźniejszy spadek w październiku, zdecydowaliśmy się na rewizję prognoz stóp procentowych w górę. Obecnie oczekujemy, że cykl podwyżek zakończy się na poziomie 7,5 proc. we wrześniu" - wskazują eksperci Pekao.

Damian Słomski, dziennikarz money.pl