![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

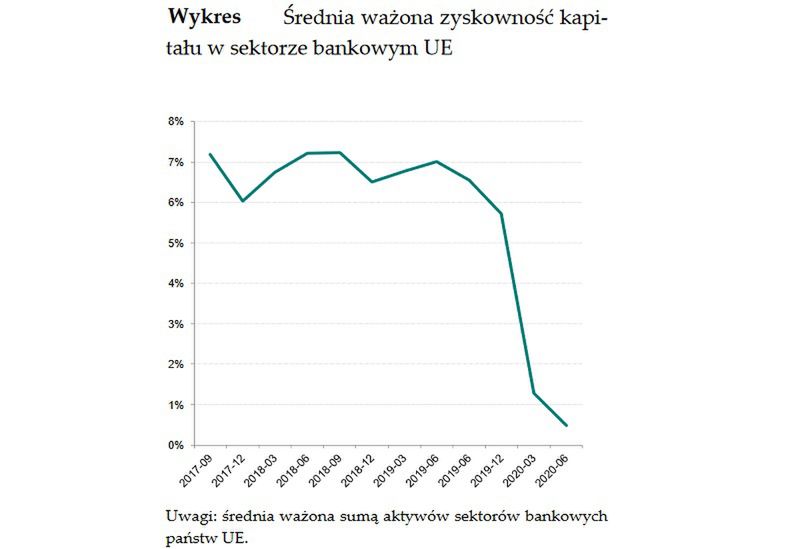

Skończyły się złote czasy banków. Kryzys uderzył w cały sektor. Ostatnie dane Komisji Nadzoru Finansowego (KNF) pokazują, że prawie dwadzieścia instytucji notuje straty z działalności, a zyski wszystkich banków w Polsce są o połowę mniejsze niż rok wcześniej.

Problemy na naszym podwórku są jednak zdecydowanie mniejsze niż te w skali globalnej. Grupa ekspertów z Akademii Leona Koźmińskiego (ALK), Oxford University i Europejskiego Banku Odbudowy i Rozwoju (EBOR) przeanalizowała największe kryzysy bankowe od początku lat 90-tych i ostrzega, że już niedługo w wyniku pandemii będziemy musieli się zmierzyć z koniecznością ratowania niektórych banków europejskich.

Które wielkie instytucje są w najtrudniejszej sytuacji?

- Z racji tego, że banki są główną siłą napędową gospodarki europejskiej, należy oczekiwać, że sektor bankowy w krajach, które zostały najmocniej dotknięte przez COVID-19, będzie najbardziej narażony na straty - mówi money.pl dr hab. Aneta Hryckiewicz, ekspertka w zakresie finansów i bankowości ALK.

Współautorka badań wskazuje, że będzie to zauważalne poprzez wyraźny wzrost udziału niespłacanych kredytów.

Nie jest tajemnicą, że największe rezerwy na wypadek problemów z brakiem spłaty kredytów zawiązały takie banki jak: Santander (Hiszpania), HSBC (Wielka Brytania), Barclays (Wielka Brytania), BNP Paribas (Francja), UniCredit (Włochy), Societe Generale (Francja), Intesa (Włochy), BBVA (Hiszpania), Deutsche Bank czy Commerzbank (Niemcy).

mBank webinar odc. 6: Firma tylko w Internecie. Jak to zrobić?

Te instytucje z uwagi na swoją wielkość będą zatem obserwowane przez nadzór finansowy. Oczywiście nie musi to oznaczać, że będą one potrzebować koła ratunkowego.

Za duże, żeby upaść. Jak ratować?

Eksperci uspokajają, że żaden duży bank nie upadnie. Unia Europejska zrobi wszystko, aby do tego typu sytuacji nie doszło.

- Konsekwencje znane są z upadku Lehman Brothers. Jeżeli mechanizmy przymusowej restrukturyzacji zawiodą, to będzie dochodziło do tzw. bail-outs, czyli ratowania banków przez rządy z pieniędzy podatników. O tym mówi się już wprost - podkreśla ekonomistka ALK.

Badania opublikowane przez EBOR pokazują jednak, że ta metoda (powszechnie stosowana zarówno w Stanach Zjednoczonych, jak i w Europie w czasie kryzysu 2008-2010) w dłuższym horyzoncie czasowym oznacza wysokie koszty budżetowe oraz ryzyko wystąpienia wielu nadużyć.

Przeciwieństwem "bail-out" jest narzędzie znane jako "bail-in". Wówczas bank finansuje się pieniędzmi swoich dłużników i inwestorów. Tego typu przypadkiem jest ostatnie przejęcie Idea Banku przez Pekao. Klienci nie ucierpieli, ale posiadacze np. akcji Idea Banku zostali z niczym.

Badania wskazują jednak, że w przypadku ratowania większej liczby banków zagrożonych upadłością obie powyższe metody są nieskuteczne.

"Zły bank" - dobry pomysł?

Badacze sugerują, że w zaawansowanej fazie kryzysu o wiele lepszym rozwiązaniem jest stworzenie tzw. bad banku, czyli specjalnej jednostki odpowiedzialnej za likwidację np. niespłacanych kredytów.

- Problematyczne kredyty przenosi się do oddzielnej spółki zwanej "bad bank", której własność może być państwowa, prywatna bądź mieszana. Jej rolą jest próba odzysku jak największej ilości pieniędzy. Eliminacja złych kredytów z banku, który popadł w tarapaty, pozwala na poprawę jego sytuacji finansowej i kapitałowej - tłumaczy Aneta Hryckiewicz.

W grupie takich systemowych "bad banków" wskazać można np.: brytyjski UK Asset Resolution, hiszpański SAREB, irlandzką spółkę NAMA, słoweńskie BAMC czy węgierskie MSVZ.

Ekonomistka dodaje, że ten mechanizm jest obecnie mocno promowany przez UE.

O nowej "modzie" na "bad banki" już wcześniej wypowiadała się np. dr Magdalena Kozińska, ekonomistka w departamencie stabilności finansowej NBP. Na łamach portalu banku przedstawiła kilka opcji na stworzenie takiej instytucji. Wskazała jednak, że znacząca poprawa sytuacji banku z problemami koniec końców odbędzie się i tak kosztem klientów banków.

Konsekwencje dla Kowalskiego

Większość banków działających w Polsce ma kapitał zagraniczny. Właścicielami są wielkie europejskie instytucje finansowe, które mierzą się z kryzysem. Nasuwa się wiec pytanie, czy ich problemy mogą mieć przełożenie na krajowe podwórko?

- Nasz sektor bankowy jest dość odporny na problemy dużych banków, co udowodnił kryzys finansowy 2008-2010. Ponadto od tego czasu nastąpiła dość duża dywersyfikacja w strukturze właścicielskiej, co może dodatkowo uniezależnić sektor od szoków zewnętrznych - uspokaja Hryckiewicz.

Konsekwencje mogą być innego typu. Gdy banki macierzyste zaczynają mieć problemy finansowe, decydują się często na sprzedaż swoich oddziałów w innych krajach i to najczęściej w krajach, w których oddziały najlepiej prosperują. Pozwala im to uzyskać stosunkowo więcej pieniędzy. Takim przykładem było wyjście kilka lat temu włoskiego UniCredit z Pekao.

- Dlatego może dojść do sytuacji, że niektóre banki zagraniczne będą chciały się wycofać z Polski. Do tego dochodzi u nas niestabilna sytuacja prawna i polityczna z kredytami frankowymi, co może dodatkowo zachęcać je do wyjścia zanim problemy w tych oddziałach się skumulują - wskazuje ekspertka ALK.

W ostatnich latach dużo mówiło się np. o wyjściu niemieckiego Commerzbanku z mBanku. Media od czasu do czasu wspominają o możliwych przyszłych zmianach właścicielskich także w takich bankach jak Millennium czy Credit Agricole.