![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Zysk netto Santander Bank Polska w drugim kwartale 2019 roku spadł do 607,2 mln zł z 651,3 mln zł rok wcześniej - poinformował bank w raporcie finansowym. Wynik okazał się o 13 proc. niższy od średniej oczekiwań analityków ankietowanych przez PAP i zarazem 7 proc. niższy niż rok wcześniej.

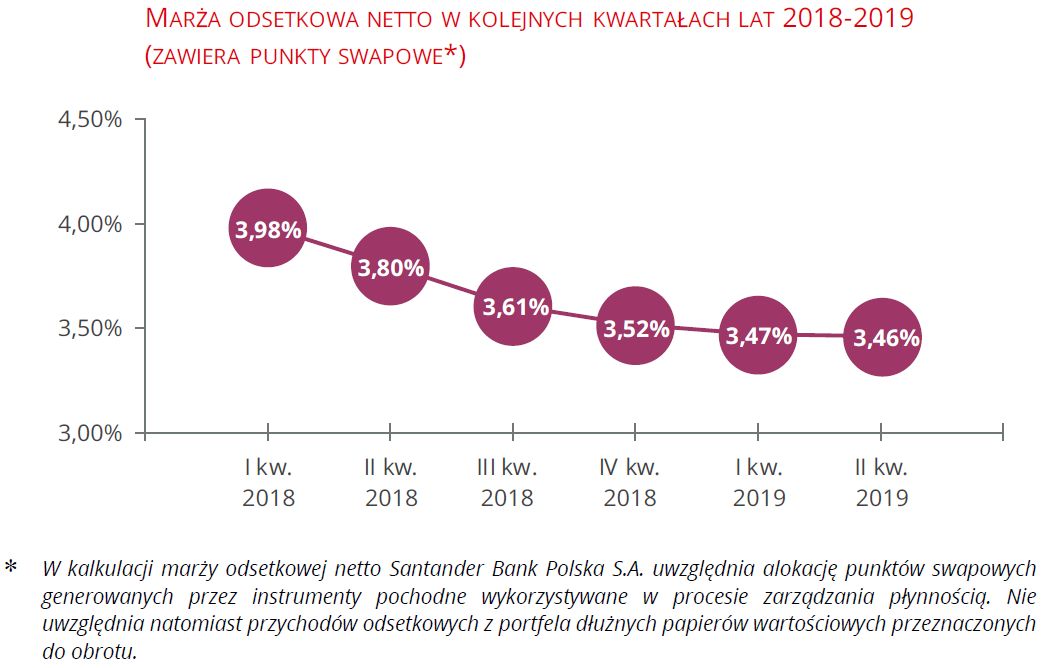

Mniejsze od oczekiwań o 26,5 mln zł okazały się zyski na różnicy oprocentowania kredytów i depozytów. Marża odsetkowa w drugim kwartale spadła do 3,46 proc. z 3,80 proc. rok wcześniej, co wynika głównie z kosztów finansowania przejęcia portfela Deutsche Banku Polska. O 8,6 mln zł spadły wyniki na prowizjach.

Ale to odpisy na złe kredyty najbardziej pogorszyły rezultat. Analitycy przewidywali odpisy o 64,8 mln zł mniejsze niż były w rzeczywistości.

Zobacz też: Koszty nałożone na banki zagrażają sektorowi. Prezesi ostrzegają

Od kwietnia do czerwca odbyło się czyszczenie bilansu i odpisami objęto już 58,5 proc. złych kredytów (w pierwszym kwartale 57,1 proc.), tj. takich, z którymi klienci mieli problemy ze spłatą. Bank tłumaczy to wzrostem odpisów w Santander Consumer Banku, który skupia się na pożyczkach konsumenckich i wzrostem portfela kredytów gotówkowych, ale także przejęciem portfela kredytów detalicznych Deutsche Bank Polska S.A. Przed przejęciem poziom odpisów był wyższy (63,6 proc.) i najwyraźniej bank chce do niego wrócić.

Przejęcie aktywów DBP pomogło zwiększyć liczbę klilentów Santandera w Polsce do 7,05 mln z 6,5 mln rok wcześniej i wskoczyć na drugie miejsce na rynku przed Bank Pekao SA. Liczba kont osobistych wzrosła rok do roku o 1,5 mln (+18 proc.), a kredyty gotówkowe przyrosły o aż 3,9 mld zł, tj. o 63 proc. Bank chwali się też większymi o 83 mld zł depozytami (+31 proc.).

Udział kredytów niepracujących w portfelu banku w porównaniu z kwartałem pierwszym utrzymał się w drugim kwartale na poziomie 4,3 proc. Rok temu ten wskaźnik był dużo gorszy i wynosił 5,8 proc.

Do tego grupa Santander Bank Polska sprzedała dużo mniej niż rok temu wierzytelności kredytowych. Jak widać wyjście GetBacku z rynku zwiększyło kłopoty banków ze sprzedażą złych kredytów. Santander BP musiał przez to zwiększyć w pierwszym półroczu stratę o 10,1 mln zł, podczas gdy przed rokiem sprzedał kredyty wyżej niż wyceniał w swoich księgach rachunkowych (głównie te Santander Consumer Banku), notując zysk 15,8 mln zł.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl