Czekają nas dwa lata z "ujemnymi" lokatami? Źle to wróży dla rynku mieszkań

Wiele wskazuje, że przez dwa kolejne lata przeciętna lokata nadal będzie przynosić realne straty. Może mieć to negatywne konsekwencje dla rynku mieszkaniowego.

Prezes NBP niedawno zasugerował, że stopy procentowe w Polsce mogą pozostać niezmienione nawet do początku 2022 r. Taka sytuacja byłaby bardzo pozytywna z punktu widzenia budżetu państwa. Trzeba jednak zdawać sobie sprawę, że opisywany scenariusz oznaczałby również dwa kolejne lata z ujemnym realnym oprocentowaniem przeciętnej lokaty dla gospodarstw domowych. Eksperci portalu RynekPierwotny.pl wyjaśniają, dlaczego taka sytuacja może mieć negatywny wpływ na rynek mieszkaniowy.

Miniony rok był najgorszy dla oszczędzających od 15 lat

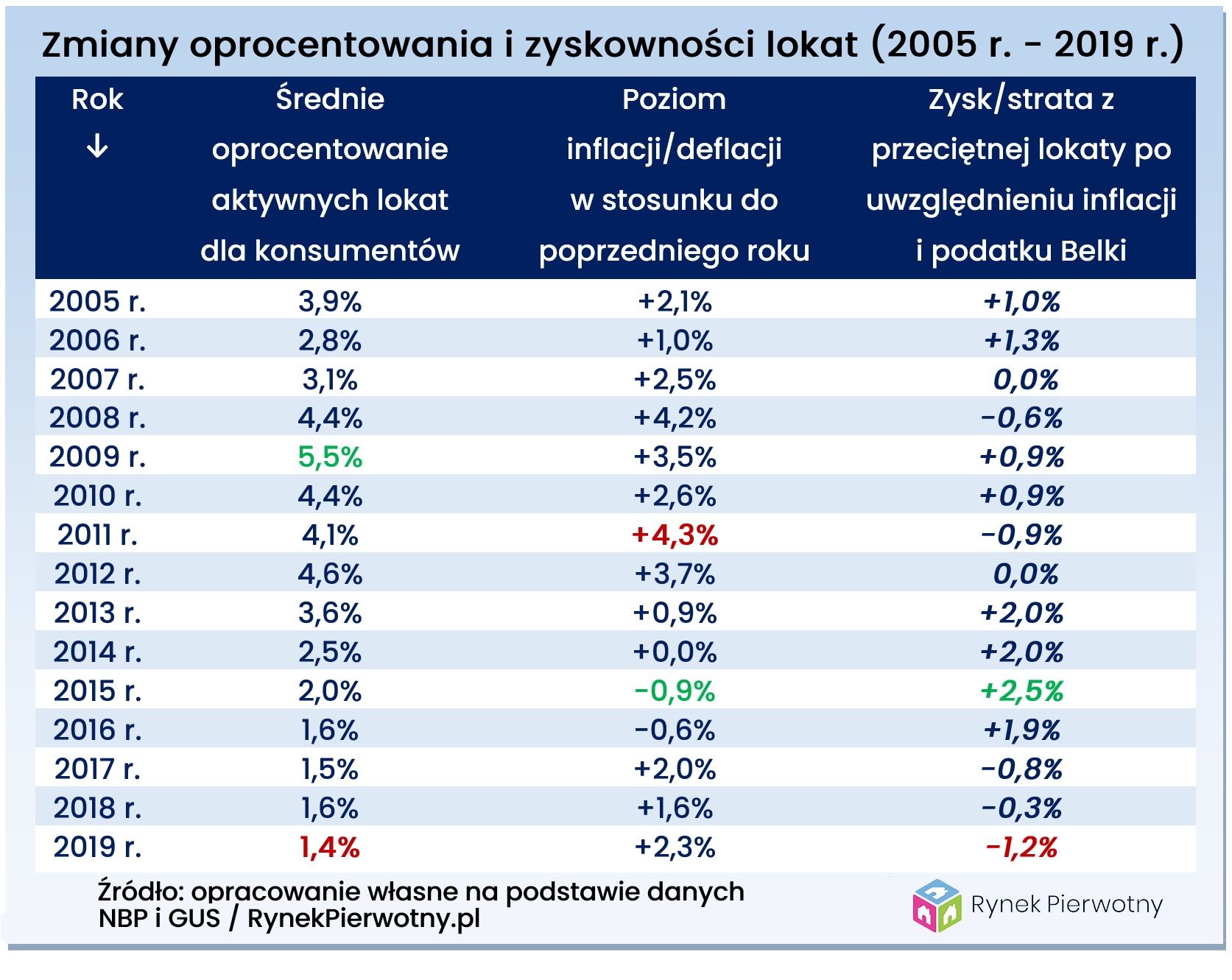

Doniesienia o możliwym "zamrożeniu" stóp procentowych NBP przez dłuższy okres, wzbudzają negatywne emocje wśród oszczędzających. Trudno się temu dziwić, bo miniony rok był fatalny dla takich osób. Dowód stanowią informacje z poniższej tabeli. Wskazują one, że w 2019 r. przeciętne oprocentowanie trwającej lokaty dla gospodarstw domowych wynosiło zaledwie 1,4 proc.

Był to wynik jeszcze gorszy niż średnia stawka oprocentowania notowana w latach 2016 - 2018 (1,5-1,6 proc.). Wg ekspertów portalu RynekPierwotny.pl spadek oprocentowania przeciętnej lokaty w połączeniu ze wzrostem inflacji sprawił, że w 2019 r. typowy depozyt po odliczeniu podatku Belki miał ujemną rentowność na poziomie (-1,2 proc.) rocznie. To najgorszy wynik w całym okresie, dla którego są dostępne odpowiednie dane, czyli od 2005 roku. Porównywalna zyskowność przeciętnej lokaty we wcześniejszych latach była następująca:

2005 r. - (+1,0 proc.)

2006 r. - (+1,3 proc.)

2007 r. - (0,0 proc.)

2008 r. - (-0,6 proc.)

2009 r. - (+0,9 proc.)

2010 r. - (+0,9 proc.)

2011 r. - (-0,9 proc.)

2012 r. - (0,0 proc.)

2013 r. - (+2,0 proc.)

2014 r. - (+2,0 proc.)

2015 r. - (+2,5 proc.)

2016 r. - (+1,9 proc.)

2017 r. - (-0,8 proc.)

2018 r. - (-0,3 proc.)

Obejrzyj: Kredyt hipoteczny. Tyle może dostać rodzina zarabiająca dwie średnie krajowe

Jeszcze gorszy "lokatowy" scenariusz na 2020 r. wydaje się całkiem możliwy. Takie prognozy uwzględniają niskie prawdopodobieństwo wzrostu oprocentowania lokat i oczekiwaną tegoroczną inflację (2,8 proc.), która ma być wyższa niż w 2019 r. (2,3 proc.). Według przewidywań Narodowego Banku Polskiego, oficjalna inflacja z 2021 r. ma spaść do 2,6 proc. Podane prognozy inflacyjne przy obecnym poziomie średniego oprocentowania lokat oznaczałyby jeszcze większe przeciętne straty dla oszczędzających niż w 2019 r. (odpowiednio: -1,7 proc. oraz -1,5 proc.).

Rynek "M" może coraz bardziej opierać się na spekulacji

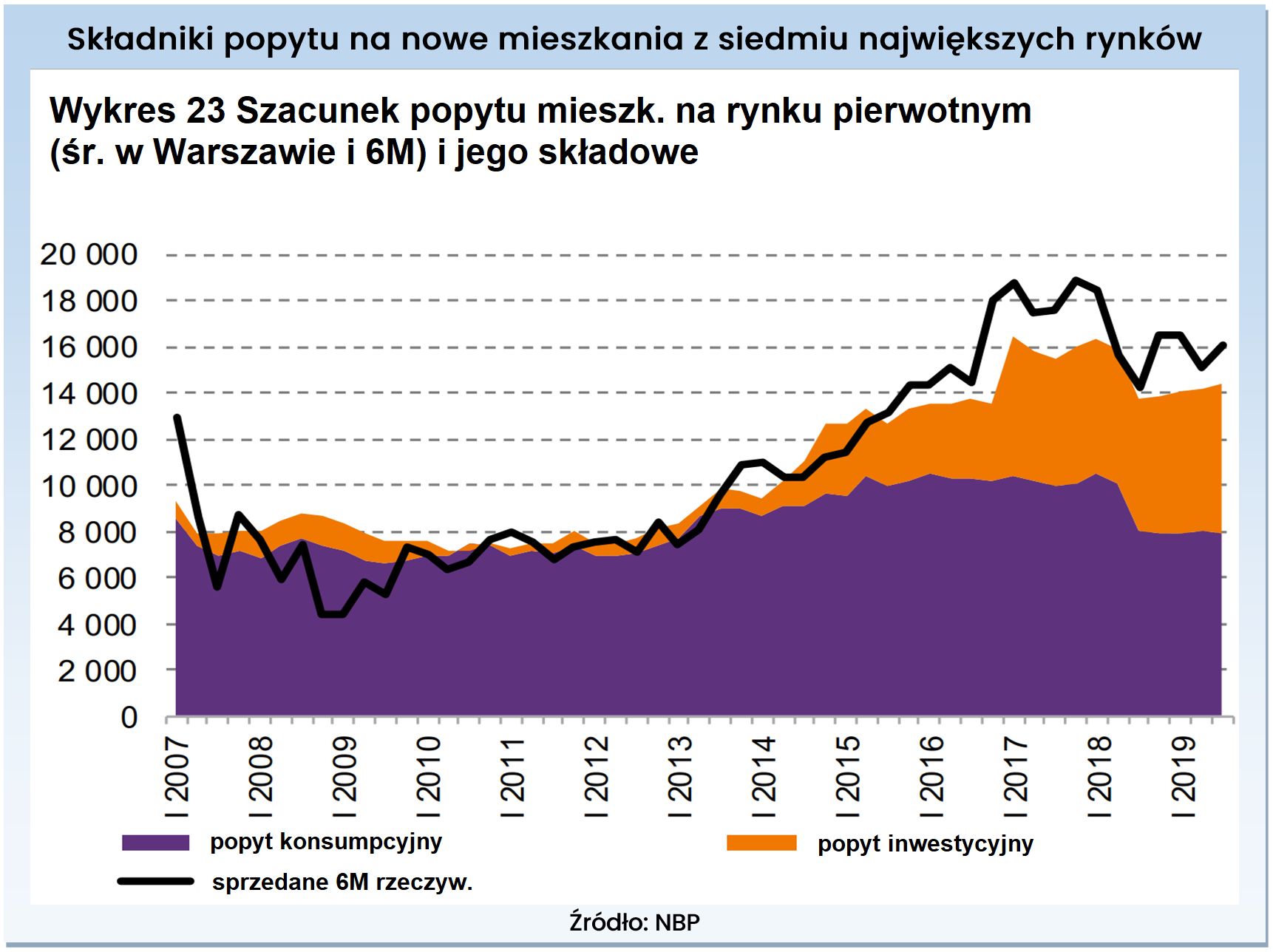

Kiepska oferta lokat bankowych stanie się nie tylko czynnikiem zniechęcającym do oszczędzania przez kolejne dwa lata. Warto również zdawać sobie sprawę, że taka sytuacja będzie niebezpieczna dla krajowego rynku nieruchomości. Może ona dodatkowo pogłębić zjawisko, które jest widoczne na poniższym wykresie. Wykres przygotowany przez NBP pokazuje szacunkowe składniki popytu na nowe mieszkania z siedmiu największych polskich rynków. Kolor fioletowy na wykresie obrazuje zmiany "zwykłego" popytu konsumpcyjnego (zakup "M" na własne potrzeby).

Barwa pomarańczowa obrazuje natomiast szybki wzrost znaczenia popytu, który generują inwestorzy. Szacunki NBP sugerują, że w połowie 2019 r. inwestorzy odpowiadali za około 40 proc. sprzedaży nowych mieszkań z siedmiu największych rynków. Cztery lata wcześniej, porównywalny udział rynkowy inwestorów był około dwa razy mniejszy.

Istnieje dość duże prawdopodobieństwo, że w najbliższych kwartałach inwestorzy dodatkowo zwiększą swoje znaczenie na rynku mieszkań. Za takim scenariuszem przemawia m.in. zaostrzenie polityki kredytowej banków połączone ze spadkiem tempa realnego wzrostu płac. Jeszcze większa zależność rynku mieszkaniowego od popytu inwestycyjnego może zagrozić jego stabilności.

Autor: Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl