![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Można przypuszczać, że w całym 2019 r. średnie oprocentowanie nowych lokat bankowych będzie oscylowało na poziomie około 1,5 proc. Właśnie taki wynik odnotowano w trzech kwartałach "starego roku". Warto zwrócić uwagę, że w 2016, 2017 oraz 2018 roku średnia stawka oprocentowania nowych lokat również wynosiła 1,5% - 1,6%. Nie jest to zachęcająca oferta.

Prognozy na 2020 r. dla osób posiadających oszczędności nie przedstawiają się najlepiej. Chodzi o spodziewany wzrost inflacji (zwłaszcza w pierwszym półroczu) i bardzo duże prawdopodobieństwo utrzymania obecnej zyskowności lokat. W odpowiedzi na takie raczej nieciekawe perspektywy, niektórzy posiadacze lokat mogą rozważać inne wykorzystanie zdeponowanych pieniędzy. Przykład stanowi nadpłata kredytu mieszkaniowego przy pomocy części posiadanych oszczędności. Eksperci portalu RynekPierwotny.pl ocenili aktualną opłacalność takiego rozwiązania.

Bardzo dużo może zależeć od wysokości kredytowej marży

Osoba posiadająca zarówno wolne środki na lokacie lub koncie, jak i kredyt mieszkaniowy powinna zwrócić uwagę na różnicę pomiędzy oprocentowaniem "hipoteki" oraz najkorzystniejszego depozytu. Jeżeli chodzi o stawkę oprocentowania kredytu mieszkaniowego, to bardzo dużą rolę odgrywa stała marża ustalona przez bank. W przypadku kredytów "złotówkowych", marże zwykle wynoszą od ok. 1,00% do ok. 4,00%. Osoby, którym w przeszłości bank zaproponował wysoką marżę (np. w 2009 r.) mniej korzystają z aktualnego, bardzo niskiego poziomu stóp procentowych NBP i stopy WIBOR. Tacy kredytobiorcy mogą mieć większą motywację do nadpłacania kredytu częścią nisko oprocentowanych oszczędności.

Zobacz: Jawne wynagrodzenia w ofertach pracy? "Zdecydowane nie"

Warto jednak pamiętać, że innym opłacalnym rozwiązaniem może być refinansowanie kredytu mieszkaniowego (przeniesienie kredytu hipotecznego do innego banku) połączone z obniżką marży.

Decyzja o nadpłacie musi uwzględniać również inne kwestie

Dłużnik zastanawiający się nad przeznaczeniem części oszczędności na nadpłatę kredytu hipotecznego, powinien brać pod uwagę nie tylko odsetki, które zaoszczędzi w najbliższej przyszłości. Równie ważną kwestią bywa prowizja za wcześniejszą spłatę kredytu mieszkaniowego (całkowitą lub częściową). Taka prowizja zwana również rekompensacyjną najczęściej obowiązuje przez pierwsze 3 lata - 5 lat od podpisania umowy kredytowej i wynosi np. 2% - 3% wartości nadpłaty.

Na dodatkowe koszty szczególnie powinni uważać beneficjenci programu Mieszkanie dla Młodych. Te osoby muszą liczyć się z koniecznością proporcjonalnego zwrotu części otrzymanej dopłaty, jeżeli w trakcie pięciu lat od zakupu mieszkania suma nadpłat przekroczy wartość rządowego wsparcia. Opisywana restrykcja na szczęście dotyczy tylko tych kredytów z dopłatą, których udzielono po 1 września 2015 r.

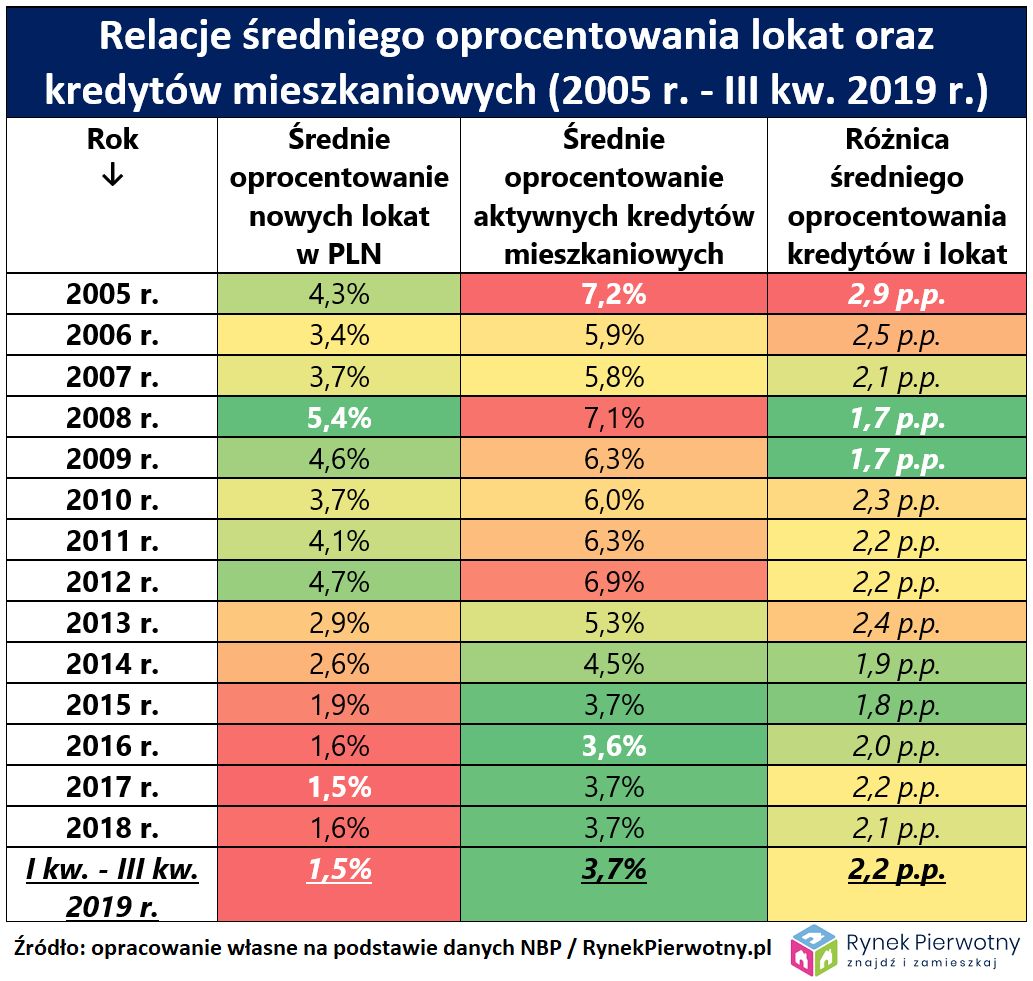

Relacja oprocentowania lokat i kredytów była już gorsza…

Pomimo indywidualnego położenia każdego kredytobiorcy, warto zaprezentować relację pomiędzy średnim oprocentowaniem nowych lokat i spłacanych (aktywnych) kredytów mieszkaniowych. Informacje na ten temat widoczne w poniższej tabeli mówią nam, czy przeciętny polski kredytobiorca hipoteczny może mieć dużą motywację do nadpłacania długów.

Po porównaniu średniego oprocentowania lokat oraz kredytów mieszkaniowych okazuje się, że różnica tych stawek była najniższa dziesięć - jedenaście lat temu (2008 r. - 1,7 punktu procentowego/p.p., 2009 r. - 1,7 p.p.). Największa nadwyżka kosztów odsetkowych kredytu mieszkaniowego nad oprocentowaniem typowej lokaty była natomiast widoczna w 2005 r. (aż 2,9 p.p.). Na tle takich ekstremów, wyniki dotyczące 2018 r. oraz trzech kwartałów 2019 r. są dość umiarkowane (2,1 p.p. - 2,2 p.p.). To oznacza, że niskie oprocentowanie lokat nie musi być czynnikiem mocno skłaniającym do nadpłaty kredytu. Problemem oczywiście jest inflacja. Warto jednak pamiętać, że oprócz realnych zysków z lokat pomniejsza ona również faktyczny koszt kredytów mieszkaniowych.

RynekPierwotny.pl – największy ogólnopolski portal zawierający oferty mieszkań i domów od deweloperów. Od 10 lat pomaga osobom szukającym w wyborze i zakupie własnego „M”. Serwis zawiera ponad 65 000 ofert: domów, mieszkań, lokali użytkowych oraz lokali inwestycyjnych. Swoich klientów wspiera również poradami ekspertów oraz bazą wiedzy zawierającą najważniejsze kwestie związane z zakupem mieszkania na rynku pierwotnym.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl