![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Tekst powstał w ramach projektu WP Opinie. Przedstawiamy w nim zróżnicowane spojrzenia komentatorów i liderów opinii publicznej na kluczowe sprawy społeczne i polityczne.

Po pojawieniu się wątpliwości co do metod przyjętych przez NIK, a także polemice na ten temat ze strony Orlenu, jako osoba od ponad 20 lat zajmująca się tematyką wycen, giełdy, a kiedyś szefująca jednemu z działów analiz w TFI, postanowiłem odnieść się do tej dyskusji.

![Bilans Daniela Obajtka. "Ci, którzy byli u władzy, postawili na swoim" [OPINIA]](https://v.wpimg.pl/M2JiZDJjYlMrCyx3ZRFvRmhTeC0jSGEQP0tgZmVbfwp6EXUiIwYoQC8ZNWotGDhCKx4qajoGYlM6AHUye0UpWzkZNiUzRShfKAw-a3tTf1F-CG9xZ1l6CnNEbiZ8XmBTKw84aXheLgEoCz52KV8sBWgU)

Modelowa marża rafineryjna kością niezgody

Wątpliwości – i zarzuty Orlenu – dotyczyły faktu, że NIK w swoim modelu wyceny wykorzystał średnią modelową marżę rafineryjną Lotosu dla okresu od 2018 r. do I kwartału 2022 r., którą przemnożył przez oszacowaną roczną ilość przerobu ropy naftowej, a następnie pomnożył przez pięć.

Dalsza część artykułu pod materiałem wideo

Ostatnia szarża Daniela Obajtka. "Chyba oderwał się od ziemi"

Przede wszystkim więc postaram się wyjaśnić, czym jest modelowa marża rafineryjna, której zastosowanie do wyceny budzi tak duże kontrowersje.

Zadaniem rafinerii jest przerobienie ropy naftowej na produkty lub półprodukty do ich dalszego wykorzystania. W zależności od tego, o ile drożej uda się sprzedać wytworzone produkty od użytego do nich wsadu, tyle zarabia rafineria. To w sumie biznes jak wiele innych, różni się jedynie produktem.

Jak działa biznes rafinerii w praktyce?

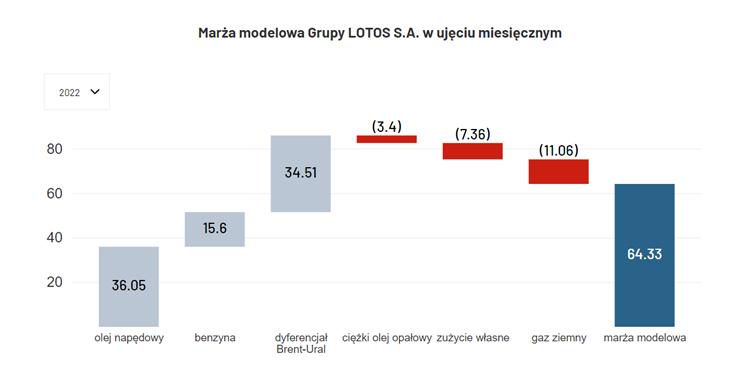

Powyższy wykres dobrze obrazuje jak ten biznes działa w praktyce. W czerwcu 2022 r. (tego okresu dotyczy ten wykres), na przerobieniu każdej baryłki ropy naftowej na produkty można było zarobić: 36,05 dol. przerabiając na olej napędowy oraz 15,6 dol. – na benzynę.

Dzięki dyferencjałowi – czyli różnicy w zakupie tańszych gatunków ropy w stosunku do ropy Brent – można było uzyskać na każdej baryłce 34,51 dol. Natomiast na sprzedaży ciężkiego oleju opałowego traciło się 3,4 dol. Zużycie własne, czyli straty samej ropy na przerobie, wyniosło 7,36 dol., a gaz ziemny wykorzystany do procesów energetycznych kosztował nas 11,06 dol., co w sumie dało nam modelową marżę rafineryjną na poziomie 64,33 dol.

Musimy jednak pamiętać, że mówimy o modelowej marży rafineryjnej, czyli obliczanej na podstawie cen paliw z notowań giełdowych dla portów w Belgii i Holandii, a nie o realnych danych sprzedażowych grupy Lotos.

Różnią się one od danych realnych o tyle, że to paliwo trzeba jeszcze przewieźć do Polski i wykonać obowiązki ustawowe: dodać biopaliw, ponieść koszty transportu, magazynowania itp.

W praktyce oznacza to, że firma, która produkuje paliwo w Polsce, uzyskuje dodatkową marżę, zwaną premią lądową. Jak jest ona ważna, przekonaliśmy się przed październikowymi wyborami, gdy premia lądowa nie zapewniała opłacalności importu i zaczęło brakować gotowych paliw.

Modelowa marża rafineryjna może odchylać się od danych realnych. W niektórych okolicznościach, np. w czasie pandemii, gdy spadł popyt na paliwa, a rafinerie ograniczyły ich produkcję, niektóre produkty wykorzystywane do innych celów niż paliwowe miały nienaturalnie wysoką marżę, ponieważ na te konkretne produkty popyt nie spadł aż tak bardzo, a rafinerie ograniczyły całość przerobu.

Co do zasady jednak – pomijając kwestie premii lądowej, która może mieć istotne znaczenie, ale raczej nie powinna podlegać dużym wahaniom – modelowa marża rafineryjna dobrze oddaje wynik rafinerii, co postaram się pokazać na przykładzie.

Biznes Lotosu. Jak marża rafineryjna przekłada się na wyniki

Dla porównania pokażemy dwa te same kwartały kolejnych dwóch lat.

W drugim kwartale 2021 r. segment produkcji i handlu (Grupa Lotos nie podawała danych dotyczących samej rafinerii, a w segmencie produkcji i handlu znajdowała się rafineria, działalność hurtowa, stacje paliw i kilka innych biznesów) wypracował 762 mln zł EBITDA, z czego stacje paliw 74 mln zł. Zatem wynik bez stacji to 688 mln zł.

Według danych ze strony Grupy Lotos modelowa marża rafineryjna wyniosła wtedy 3,44 dol. za baryłkę, czyli pomimo niewielkiej marży modelowej spółka osiągnęła solidny wynik kwartalny.

W przypadku rafinerii oceniamy EBITDA (zysk przed opodatkowaniem, amortyzacją i kosztami finansowymi) ponieważ uznaje się, że jest on mniej "zmanipulowany" zasadami księgowości. A w dodatku liczony metodą LIFO (tona ropy która jako ostatnia weszła do przerobu, stanowi podstawę wyliczania kosztów), najlepiej odzwierciedla ekonomiczny wynik rafinerii.

Dla porównania, w drugim kwartale 2022 r. spółka nie podała już pełnych wyników, na skutek łączenia z PKN Orlen, ale z dostępnych danych wynika, że ten sam sektor produkcji i handlu wypracował 4,82 mld zł. W tym czasie modelowa marża rafineryjna wyniosła 61,2 dol.

Biorąc pod uwagę różnice pomiędzy marżami w wysokości 57,76 dol. i mnożąc te marże przez kwartalne zdolności produkcyjne Grupy Lotos (ok. 20 mln baryłek), otrzymujemy wartość ok. 1,15 mld dol. dodatkowego zysku, co w tym czasie oznaczało ok. 5 mld zł (do wyliczeń stosuję kurs 4,35 USD/PLN).

Różnica w wynikach kwartałów to ok. 4 mld zł. Teoretyczna wartość zysku wynikająca z modelowej marży to 5 mld zł. Warto dodać, że na początku kwietnia w Gdańsku trwał jeszcze postój remontowy, co mogło zabrać z marży ok. 800 mln (zakładając, że postój trwał ok 2 tygodni, czyli 1/6 kwartału).

Wydaje się zatem, że teoretyczna modelowa marża rafineryjna całkiem nieźle oddaje to, co dzieje się w rafinerii.

Jak robi się wycenę rafinerii?

Nie ma jednej dobrej odpowiedzi, jaką metodę powinniśmy przyjąć do wyceny spółki.

Kontrolerzy NIK-u przyjęli metodę mieszaną, czyli opartą zarówno na danych porównawczych (tj. sprawdzili ile za każdego dolara zysku inwestorzy giełdowi są w stanie zapłacić w formie wartości spółki notowanej na giełdzie) oraz przepływów pieniężnych, gdzie na podstawie urealnionych przepływów pieniężnych sprawdza się, ile ostatecznie gotówki jest w stanie przynieść firma swoim właścicielom. Są to metody mające powszechne zastosowanie w wycenach spółek.

Przy każdej metodzie wyceny musimy jednak przyjąć pewne założenia. Najważniejszym założeniem jest to, ile Lotos byłby w stanie dziś zarabiać, np. w teoretycznym drugim kwartale 2024 r.

Nie mamy jeszcze ostatecznych danych za 2023 rok. Orlen zaprzestał podawania na stronie swoich marż w lipcu 2023 r. (do tego czasu wyniosła ona 16,2. Potem prawdopodobnie wzrosła). Co ważne, jest to już marża praktycznie bez udziału rosyjskiej ropy.

Załóżmy jednak, że w 2024 r. wyniesie ona 12 dol. za baryłkę (czyli spadnie o ok. 30 proc.). Jest to dość ostrożne podejście, uwzględnia zakup stosunkowo drogiej ropy arabskiej oraz znaczne pogorszenie warunków makro (obecnie ono nie występuje).

Wykonując podobne ćwiczenie jak w przypadku lat 2021 oraz 2022, można założyć, że poprawa modelowej marży w stosunku do 2021 r. o 8,5 dol. przyniosłaby spółce dodatkowe 171 mln dol. kwartalnie zysku (8,5 x 20 mln), czyli ok. 680 mln zł.

Przy takim założeniu segment produkcji i handlu zarobiłby ok. 1,37 mld zł (wyłączyłem zysk stacji benzynowych).

Oznacza, to że roczny wynik segmentu produkcji i handlu w dawnej Grupie Lotos, przy ostrożnych założeniach dotyczących makro, mógłby sięgnąć rocznie 5,5 mld zł.

W tym momencie warto zastanowić się, jak przekłada się to na wyceny. I tu pojawia się sprawa słynnego mnożnika x5, który zastosował NIK do oszacowania wartości Grupy Lotos.

W czasie konferencji wiceprezesa Orlenu pojawiła się informacja, że dla firmy MOL ten wskaźnik wynosi 3,2. Natomiast historyczna wartość dla Grupy Lotos była zbliżona do 4.

Przyjęcie wskaźnika dla MOL-a uważam za błąd z dwóch powodów.

Po pierwsze, spółka ta ma dużo działalności wydobywczej, za którą zwykle mniej się płaci (ceny ropy i gazu są jeszcze bardziej zmienne niż marże), ale przede wszystkim na EBITDA z wydobycia zwykle nakładane są wysokie podatki, które ostatecznie przekładają się na niższe zyski właścicieli.

Na giełdach notowane są jednak spółki czysto rafineryjne. I tak np. w przypadku fińskiego Neste wskaźnik ten wynosi ok. 7 w 2024 r., dla amerykańskiego Valero ok. 5,8, a turecki Tupras to ok. 5,05. Rafinerie greckie i włoskie notowane są na wskaźnikach 3,5-4, ale ich aktywa są znacznie gorsze o tego, czym dysponował Lotos.

Zatem możemy założyć, że dla jednej z najbardziej nowoczesnych rafinerii przyjęcie mnożnika wyceny EBITDA na poziomie 5 nie jest szczególną aberracją, a 4 jest wartością konserwatywną.

Przy takich założeniach, mnożąc wyliczoną EBITDA 5,5 mld zł razy 4, uzyskujemy wynik na poziome 22 mld zł.

Od tej wartości powinniśmy odjąć zadłużenie, którego prawdopodobnie dziś by nie było. Lotos na koniec I kw. 2022 r. (ostatnie dostępne dane) miał zadłużenie ok. 1,5 mld zł, ale kolejne świetne kwartały z pewnością ten dług zniwelowały. Ja zakładam, że do zera, choć możliwe, że zamiast zadłużenia, pojawiła się gotówka netto.

Podsumowując, niezależnie od przyjętych metod, wycena sektora produkcji i handlu w Rafinerii Gdańskiej, której najważniejszym elementem była sama rafineria oraz segment hurtowy, na poziomie ok. 20 mld zł, jest wartością wyliczoną przy dość konserwatywnych założeniach.

Wycena Rafinerii Gdańskiej a rynkowa kapitalizacja

Kolejny element podnoszony przy okazji wyceny, to kwestie związane z rynkową kapitalizacją. Oczywiście, nigdy kapitalizacja Lotosu nie sięgnęła 20 mld, ale w czasach przed fuzją grupa miała wysokie zadłużenie, rzędu nawet 7-8 mld zł, które obniżało wartość spółki.

Dodatkowo, prowadziła program inwestycyjny EFRA (Efektywna Rafinacja – inwestycja Lotosu o wartości 2,3 mld zł, zakończona w 2019 r.), który nie dość, że dużo kosztował, to niemiłosiernie się opóźniał.

Dopiero uruchomienie EFRA i zakończenie lockdownów pokazało pełne możliwości spółki, także w kontekście generowania gotówki.

Kurs akcji nigdy nie był jednak w stanie zdyskontować tych dobrych wyników, ponieważ od kilku lat było wiadomo, że nastąpi połączenie z PKN Orlen i o opłacalności inwestycji w akcje Lotosu decydować będzie parytet wymiany akcji. Ponieważ było wiadomo, że Lotos nie będzie miał wiele do powiedzenia, przyjęto że parytet będzie korzystny dla Orlenu.

Oczywiście, w przypadku PKN Orlen też trzeba zwrócić uwagę na to, że akcje były i są notowane nisko (ja dzisiaj szacuję mnożnik wyceny na poziomie EBITDA x2), z uwagi na bardzo rozbudowany program inwestycyjny, który zdaniem wielu inwestorów bardziej ma na celu wydawanie pieniędzy, niż ich zarabianie.

Ale w praktyce oznaczało to, że kurs Lotosu był dołowany przez kurs Orlenu, który był z kolei dołowany przez małą wiarę rynku w działania Daniela Obajtka.

Podsumowując, wyceny Rafinerii Gdańskiej wraz z towarzyszącymi spółkami na poziomie 20 mld zł moim zdaniem nie były wartościami przeszacowanymi. Sprzedaż poniżej tych wartości musiałaby się wiązać z istotnymi synergiami połączeniowymi, których według mnie Orlen nigdy nie udowodnił.

Dawid Czopek, zarządzający Polaris FIZ

Zarządzający Polaris FIZ, ekspert rynku paliw.