Zakaz wynagradzania pośredników przez banki zniszczy ogromny rynek, zaś Polakom będzie trudniej o kredyty - grzmią krytycy pomysłu zmian w przepisach, przyjętego przez rząd. KNF odpowiedziała im właśnie, że kredyt hipoteczny nie jest dla każdego i nie powinien być łatwo dostępny. Urzędnicy nie zgadzają się też z danymi przytaczanymi przez firmę doradczą PwC.

- Należy przede wszystkim pamiętać, że jest to specyficzna umowa, wiążąca strony na wiele lat, w odniesieniu do której w pełni powinny być stosowane zasady odpowiedzialnego kredytowania - czytamy w opublikowanym właśnie oświadczeniu Komisji Nadzoru Finansowego. Urzędnicy piszą w ten sposób o kredytach hipotecznych, uzasadniając swoje poparcie dla zakazu wynagradzania pośredników przez banki.

Spór o to, kto ma wynagradzać firmy pośrednictwa finansowego, rozgrzewa w tej chwili całą branżę. W obecnym modelu jest tak, że pośrednik - który sprzeda klientowi produkt finansowy - dostaje prowizję od konkretnego banku. To rodzi ryzyko, że klient wcale nie dostanie najlepszej dla siebie oferty, a taką, z której pośrednik dostanie najwyższe wynagrodzenie. W ostatnich latach karierę zrobiło słowo "misselling", czyli nieetyczna sprzedaż produktów finansowych, niedostosowanych do potrzeb klienta.

KNF: klient i tak ponosi koszty pośrednictwa

Pomysłodawcy zmian w prawie uważają, że tego typu praktyki można ukrócić, jeżeli to nie bank a sam klient będzie płacił za usługę. Krytycy takiego rozwiązania podnoszą m.in. argument, że wtedy kredyty staną się droższe - głównie dlatego, że utrzymywanie własnej sieci sprzedaży oznacza wyższe koszty dla banków.

Z takim podejściem nie zgadza się KNF. Urzędnicy zaznaczają, że w obecnej sytuacji, klienci również ponoszą koszty związane z pośrednictwem.

"W obecnym modelu wynagradzania pośredników, kredytodawcy wliczają w koszty kredytu koszty związane z pozyskaniem kredytobiorcy przez pośrednika. Bank wypłaca pośrednikowi prowizję z tytułu wykonania czynności pośrednictwa, które w tej części zastępują pracę pracownika bankowego w oddziale. W związku z powyższym, kredytobiorcy, nie wprost, ale pośrednio, są obarczeni kosztem pośrednictwa. Dlatego też - po zmianie modelu na taki, w którym pośrednik będzie wynagradzany przez kredytobiorcę - kredytodawcy adekwatnie powinni obniżyć koszty kredytu" - czytamy w dokumencie KNF.

Urzędnicy przestrzegają też przed roztaczaniem wizji, że zmiany w zasadach wynagradzania pośredników zniszczą rynek pośredników: "Trudno zgodzić się ze stwierdzeniem, że proponowane podejście wyeliminuje pośredników z rynku. Pośrednicy nie oferują swych usług wyłącznie w obszarze kredytu hipotecznego, ale i wykonują inne usługi" - podaje nadzór finansowy.

Kredyt hipoteczny nie jest dla każdego

KNF odniosła się również do zarzutu, że zmiany w przepisach ograniczą Polakom dostęp do kredytów hipotecznych. Odpowiedź urzędników jest dość prosta. Można streścić ją w pytaniu: kto powiedział, że taki kredyt hipoteczny ma być w ogóle łatwo dostępny.

"Tymczasem należy przede wszystkim pamiętać, że jest to specyficzna umowa, wiążąca strony na wiele lat, w odniesieniu do której w pełni powinny być stosowane zasady odpowiedzialnego kredytowania, a dokonanie przez kredytobiorcę analizy oferty banków będzie prowadzić do wzrostu jego świadomości co do charakteru tego rodzaju umowy" - podkreśla KNF.

W dokumencie można znaleźć też odniesienia do tego, że zadaniem nadzorcy jest to, by chronić rynek przed napompowaniem bańki spekulacyjnej i ograniczenie sprzedaży "hipotek" tym klientom, którzy w przyszłości nie będą w stanie ich spłacić. To szczególnie ważne w okresie rekordowo niskich stóp procentowych. Ich podwyżki w przyszłości spowodują przecież skok wysokości spłacanych rat.

"Gdyby zatem zakaz wypłaty przez kredytodawcę wynagrodzenia pośrednikom doprowadził do sugerowanego załamania rynku budownictwa i spadku dochodów budżetowych oznaczałoby to, że aktualnie część oferty mieszkaniowej jest sprzedawana klientom, którzy potencjalnie nie będą w stanie spłacać zaciągniętych zobowiązań w przypadku zmiany warunków rynkowych, jak np. zmiana stóp procentowych. Ostatecznie mogłoby to prowadzić do zachwiania istniejącej aktualnie stabilności rynku finansowego" - uważa KNF.

Spór o dane i wielkość rynku

Co ciekawe, urzędnicy nadzoru wytknęli firmie doradczej PwC (która przygotowała raport na zlecenie Związku Firm Doradztwa Finansowego)

, że posługują się nieprawidłowymi danymi przy ocenie skali zjawiska udziału pośredników w polskim rynku.

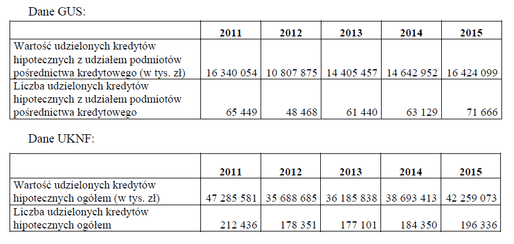

Analitycy PwC napisali, że wartość kredytów hipotecznych udzielonych w 2015 r. przy udziale pośredników finansowych wynosiła około 19 mld zł. Podali, że udział pośredników w wartości udzielanych kredytów hipotecznych wynosi około 50 proc.

KNF przytacza zupełnie inne dane, wskazując, że ta wartość w 2015 r. nie przekroczyła 16,5 mld zł, zaś udział jest niższy niż 50 proc.

Źródło: WP money na podstawie danych KNF.

WP money zwróciło się do PwC z prośbą o komentarz do stanowiska KNF. Opublikujemy, gdy go dostaniemy.

Według najnowszych danych Narodowego Banku Polskiego na koniec 2016 r. wartość kredytów hipotecznych spłacanych przez Polaków to około 394 mld zł. Około 232 mld zł to wartość kredytów w złotych, reszta jest w walutach obcych - przede wszystkim we franku szwajcarskim.