Rada Polityki Pieniężnej zdecydowała o pozostawieniu bez zmian stóp procentowych. Zadowoleni mogą być kredytobiorcy. Gorzej z osobami lokującymi oszczędności w bankach. Eksperci sugerują, że status quo może utrzymać się do końca tego roku.

Aktualizacja 16:30

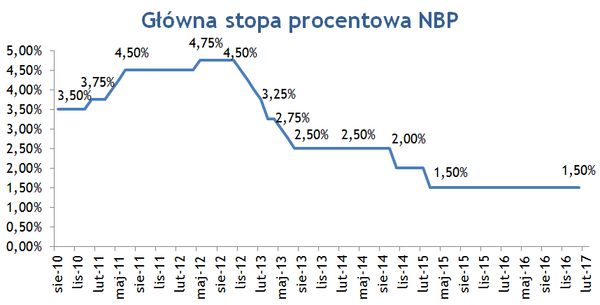

Zgodnie z oczekiwaniami ekonomistów główna stawka oprocentowania w Narodowym Banku Polskim pozostała na rekordowo niskim poziomie 1,5 proc. Stopa depozytowa wynosi więc zaledwie 0,5 proc., a lombardowa (kredytowa) 2,5 proc.

Ostatni raz RPP zmieniła wysokość oprocentowania w marcu 2015 roku, a więc już dawno temu. Ścięła wtedy jednorazowo oprocentowanie aż o 0,5 pkt proc. Od tamtego czasu wiele się jednak w naszej gospodarce zmieniło. Przede wszystkim mamy już za sobą erę deflacji. Co więcej, ostatnie dane wskazały na wzrost średniego poziomu cen na poziomie 1,8 proc., a to już blisko do docelowych 2,5 proc.

Wyraźny wzrost inflacji to jeden z czynników, który powinien wpływać na rozważenie przez RPP możliwości podwyżek stóp procentowych. Byłby to oczekiwany ruch ze strony wszystkich tych, którzy swoje pieniądze trzymają w bankach. Oprocentowanie oszczędności w ostatnim czasie jest wyjątkowo marne.

Średnie oprocentowanie wynosi około 1,5 proc., co biorąc pod uwagę podatek jest już w tej chwili poniżej tempa wzrostu cen. W efekcie realnie pieniądze, które leżą na koncie, tracą na wartości. Gdyby RPP podniosła swoje stawki, poszłyby za tym także podwyżki ze strony banków komercyjnych.

To co jest problemem dla oszczędzających, nie martwi w ogóle ludzi spłacających kredyty. Im niższe stopy procentowe w NBP, tym mniejsze stawki WIBOR, które decydują o wysokości płaconych co miesiąc odsetek od zaciągniętych zobowiązań. Przy marży banku na poziomie np. 2,5 proc. płacimy teraz odsetki w wysokości 4,2-4,3 proc. Podwyżka stóp przez RPP o przykładowo 0,25 pkt proc. sprawiłaby, że płacilibyśmy mniej więcej 4,45-4,55 proc. Przy kwotach zadłużenia rzędu 200 czy 300 tys. zł w kredycie mieszkaniowym, różnica byłaby spora.

W przypadku kredytu na 300 tys zł, spłacanego przy marży banku na poziomie 2,5 proc. przez 30 lat, podwyżka stawki WIBOR3M tylko 0,3 pkt. proc. z obecnych 1,73 proc. do 2,03 może skutkować wzrostem raty o około 50 zł - wynika z wyliczeń Open Finance. Oznaczałoby to rocznie dodatkowe 600 zł.

O mocniejszych podwyżkach na razie nie ma co wspominać, choć warto pamiętać, że w przeszłości i to nie tak odległej, stawki NBP były nawet 3-krotnie większe od obecnych.

źródło: NBP

Kiedy można się spodziewać ewentualnych podwyżek stóp procentowych? Ekonomiści zgodnie twierdzą, że na pewno nie w najbliższych miesiącach, bo nastawienie członków RPP jest jednoznaczne - nie ma w obecnej sytuacji potrzeby podwyżek. Skoro nie są konieczne, to według nich lepiej utrzymywać je na rekordowo niskim poziomie, co wspiera rozwój gospodarczy.

- Moje zdanie podtrzymuję. Jeśli utrzymają się takie tendencje, jakie mamy w tej chwili, to nie widzę podstaw do tego, by do końca tego roku kalendarzowego myśleć o zmianie stóp procentowych. Co będzie dalej, trzeba będzie obserwować - powiedział Glapiński podczas konferencji prasowej po posiedzeniu RPP. Dodał, że do swojego stanowiska będzie przekonywał innych członków Rady.

Zgodnie z marcową projekcją przygotowaną przy założeniu niezmienionych stóp procentowych NBP i z uwzględnieniem danych dostępnych do 20 lutego 2017 roku - roczna dynamika cen znajdzie się z 50-proc. prawdopodobieństwem w przedziale 1,6 do 2,5 proc. w 2017 roku (wobec 0,5-2 proc. w projekcji z listopada). Analogicznie najbardziej prawdopodobny jest wzrost PKB w przedziale 3,4 do nawet 4 proc. w tym roku.

Mimo wszystko stopniowej zmiany retoryki RPP spodziewają się ekonomiści BGK, co będzie wynikać głównie z rosnącej inflacji. "Poglądy wewnątrz Rady mogą nie być już tak jednolite, a niektórzy członkowie mogą zaczynać myśleć o podwyżce stopy referencyjnej w najbliższych kwartałach" czytamy w środowym komentarzu.

Podobnego zdania jest Bartosz Sawicki. - Uważam, że Rada zostanie do zmuszona do podwyżki w czwartym kwartale przez sytuację makroekonomiczną - komentuje analityk TMS Brokers.

- Szeroki konsensus rynkowy zakłada jednak podwyżki stóp dopiero w pierwszym kwartale 2018 roku - dodaje Konrad Ryczko, analityk Domu Maklerskiego BOŚ.