![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Cały czas w najlepszej sytuacji są osoby zatrudnione na umowę o pracę. A czy na kredyt hipoteczny lub gotówkowy mają aktualnie szansę osoby pracujące na umowę zlecenie lub dzieło? Sprawdzamy!

Forma zatrudnienia to jeden z kluczowych czynników, które wpływają na zdolność kredytową. Bank klasyfikuje swoich kredytobiorców w grupy i na podstawie danych o spłacalności ich kredytów sprawdza, jaka forma zatrudnienia gwarantuje najmniejsze problemy ze spłatą. Warunki uzyskania kredytu są często również uzależnione od tego, jak stabilna jest nasza umowa.

Forma zatrudnienia a szansa na kredyt

Najbardziej preferowaną przez banki formą jest oczywiście umowa o pracę na czas nieokreślony. W drugiej kolejności preferują etat na czas określony, później umowę zlecenie lub o dzieło. Warunki przyznania kredytu są najbardziej surowe w przypadku przedsiębiorców. Z czego to wynika?

Jak pandemia COVID-19 wpłynęła na płatności online i bezpieczeństwo w sieci?

Banki, warunki otrzymania kredytu, uzależniają w dużej mierze od tego, jakie jest ryzyko utraty pracy przez potencjalnego kredytobiorcę, a tym samym problemów w terminowej spłacie rat. Na podstawie osób, które już wzięły kredyt, banki sporządzają modele różnych grup kredytobiorców, którzy spłacają zobowiązania terminowo lub nie i ten czynnik służy im do tego, aby powiązać formę zatrudnienia z późniejszą spłacalnością kredytu gotówkowego lub hipotecznego.

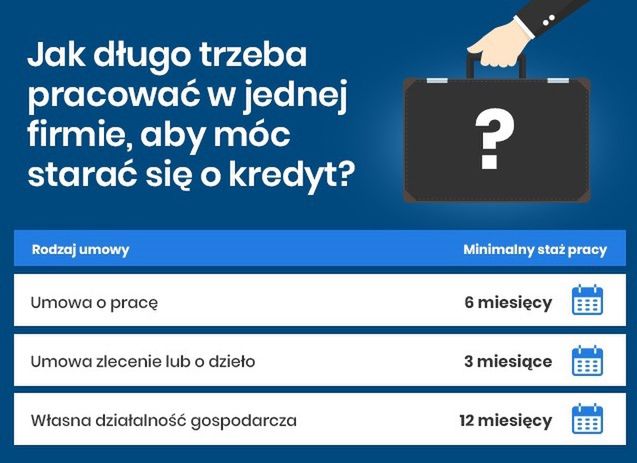

Najbardziej stabilną formą zatrudnienia jest umowa o pracę na czas nieokreślony. Pracownika najtrudniej zwolnić i dodatkowo przysługuje mu okres wypowiedzenia. Na takiej umowie pracują zazwyczaj specjaliści, którzy relatywnie rzadko zmieniają miejsce pracy, więc ryzyko niespłacalności zobowiązań jest niskie. Dlatego, aby starać się o pożyczkę, wystarczy przepracować na etacie tylko 3 miesiące. Umowa o pracę na czas określony również jest akceptowana, ale ważne jest, aby nie wygasała w najbliższych kilku miesiącach.

Umowy zlecenie i o dzieło są w bankach traktowane podobnie pod kątem oceny zdolności kredytowej. Takie formy zatrudnienia są mniej preferowane przez banki głównie dlatego, że osobom zatrudnionym w ten sposób nie przysługuje okres wypowiedzenia i można je zwolnić z dnia na dzień. W większości przypadków zleceniobiorcy lub wykonawcy dzieła nie przywiązują się do jednego miejsca pracy, często zarabiają mniej niż etatowcy.

W ten sposób też zatrudnia się osoby w mniej stabilnych firmach. W związku z tym, warunki otrzymania kredytu gotówkowego, które trzeba spełnić zanim jeszcze złoży się wniosek, to 6 miesięczny staż w danej firmie. Szansę na uzyskanie finansowania rosną, jeżeli jest to kolejna umowa, a obecna jest zawarta na co najmniej 6 miesięcy. Szansa na uzyskanie kredytu mieszkaniowego jest jednak dużo niższa, bo przy tak długim okresie kredytowania i wysokiej kwocie ryzyko dla banku może być zbyt wysokie.

W najgorszej sytuacji są przedsiębiorcy. Warunki uzyskania kredytu hipotecznego, ale i gotówkowego zmieniły się w wyniku pandemii. Wciąż trzeba prowadzić firmę minimum rok, aby bank mógł sprawdzić sezonowość przychodów i kosztów. Nie jest możliwe uzyskanie finansowania, jeśli przykładowo w ostatnich trzech miesiącach notowaliśmy duże wzrosty, ale cały rok ogólnie skończyliśmy na minusie. Wtedy ryzyko kredytowania jest zbyt wysokie, bo bankowi analitycy obawiają się, czy w tych gorszych miesiącach przedsiębiorca wygospodaruje środki na spłatę raty.

Pandemia spowodowała, że nie mają szansy na kredyt firmy z branż, które wyjątkowo ucierpiały w wyniku koronawirusa (transport, hotelarstwo, gastronomia). Jednak jak wynika z naszych badań osoby, które działają w teoretycznie stabilnych branżach, również mają problemy z uzyskaniem finansowania.

Aktualnie w bankach: etatowców zapraszamy, przedsiębiorcom dziękujemy

Sprawdziliśmy, jak aktualnie wygląda polityka kredytowa w największych polskich bankach i jakie są obecnie szanse na uzyskanie kredytu gotówkowego. Banki z otwartymi ramionami przyjmują osoby pracujące na umowę o pracę na czas nieokreślony. Warunkiem jest jednak dobra historia kredytowa. Jeśli zdarzają się problemy w spłacie poprzednich kredytów, nawet takie, które miały miejsce kilka lat temu, trzeba przygotować się na odmowę.

Sytuacja jest dużo trudniejsza w przypadku przedsiębiorców. Nasi testerzy prowadzą firmę od kilku lat i działają w naprawdę stabilnej branży (IT), ale mieli duże problemy z uzyskaniem kredytu. Jeden z banków proponował w zamian kredyt firmowy, inny nakłaniał do założenia drogiego konta prestiżowego, a trzeci wymagał dokumentów, po które osobiście trzeba iść do urzędu, co w dobie pandemii nie powinno mieć miejsca.

A co z kredytem na umowę zlecenie lub dzieło?

Banki deklarują, że obecnie kredyt gotówkowy przy umowie zlecenie (przy stażu min. 6 miesięcy) bez problemu można uzyskać w BOŚ Banku, Banku Millennium, Getin Banku, PKO BP czy Santander Consumer Banku. Getin Bank jednak dodatkowo wymaga, aby termin do wygaśnięcia obecnej umowy nie był krótszy niż pół roku.

Z kolei Credit Agricole nie udzieli kredytu osobie pracującej na zleceniu, gdy okres kredytu, o który się stara, jest dłuższy niż termin zakończenia umowy. W tym banku więc warunki otrzymania kredytu hipotecznego są nie do spełnienia, bo nikt nie podpisuje zlecenia na 25-30 lat, czyli na taki okres, na jaki zazwyczaj bierze się taki kredyt.

A jak banki podchodzą do umowy o dzieło? Bank Millennium wymaga przynajmniej półrocznego stażu pracy, Santander Bank Polska podobnie, ale dodatkowo do wniosku kredytowego trzeba dostarczyć PIT za cały poprzedni rok. W BNP Paribas można złożyć aplikację kredytową już po przepracowanych trzech miesiącach, ale trzeba zarabiać przynajmniej 1 500 zł.

Pamiętaj, że warunki kredytu hipotecznego czy gotówkowego mogą być uzależnione od formy zatrudnienia. Przy etacie mogą być korzystniejsze niż na przykład przy umowie o dzieło. Wynika to z tego, że na cenę kredytu wpływa ryzyko kredytowania, które przy umowie o pracę jest niższe.

Warto także pamiętać, że oprócz formy zatrudnienia na zdolność kredytową wpływa także wysokość zarobków, stabilność firmy, historia kredytowa, posiadane produkty finansowe oraz liczba osób na utrzymaniu.