Rynek kredytów hipotecznych od pewnego czasu wzbudza wiele emocji. Złożyły się na to podstawowa stopa procentowa NBP wynosząca 6,75 proc., stawka referencyjna WIBOR, która w listopadzie 2022 r. zbliżała się niebezpiecznie do 8 proc. (7 listopada 2022 r. WIBOR 3M wyniósł 7,61 proc., a WIBOR 6M 7,82 proc.) czy wreszcie bufor ostrożnościowy KNF, który wiosną 2022 r. został podniesiony do 5 proc.

Dalsza część artykułu pod materiałem wideo

WIDEOPsycholog Igi Świątek o zarobkach, podatkach i hejcie w sporcie - Daria Abramowicz - Biznes Klasa #6

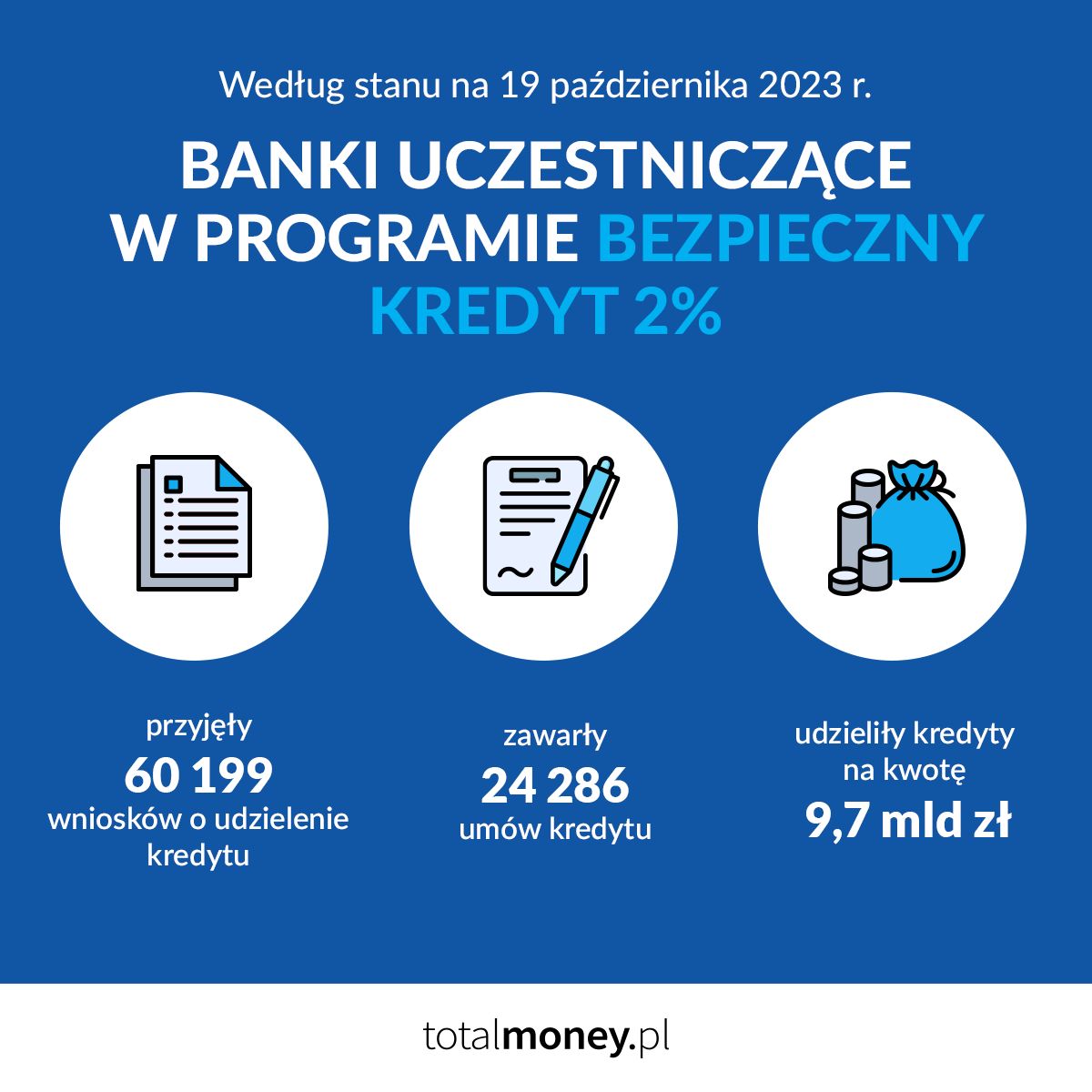

Bezpieczny Kredyt 2 proc.

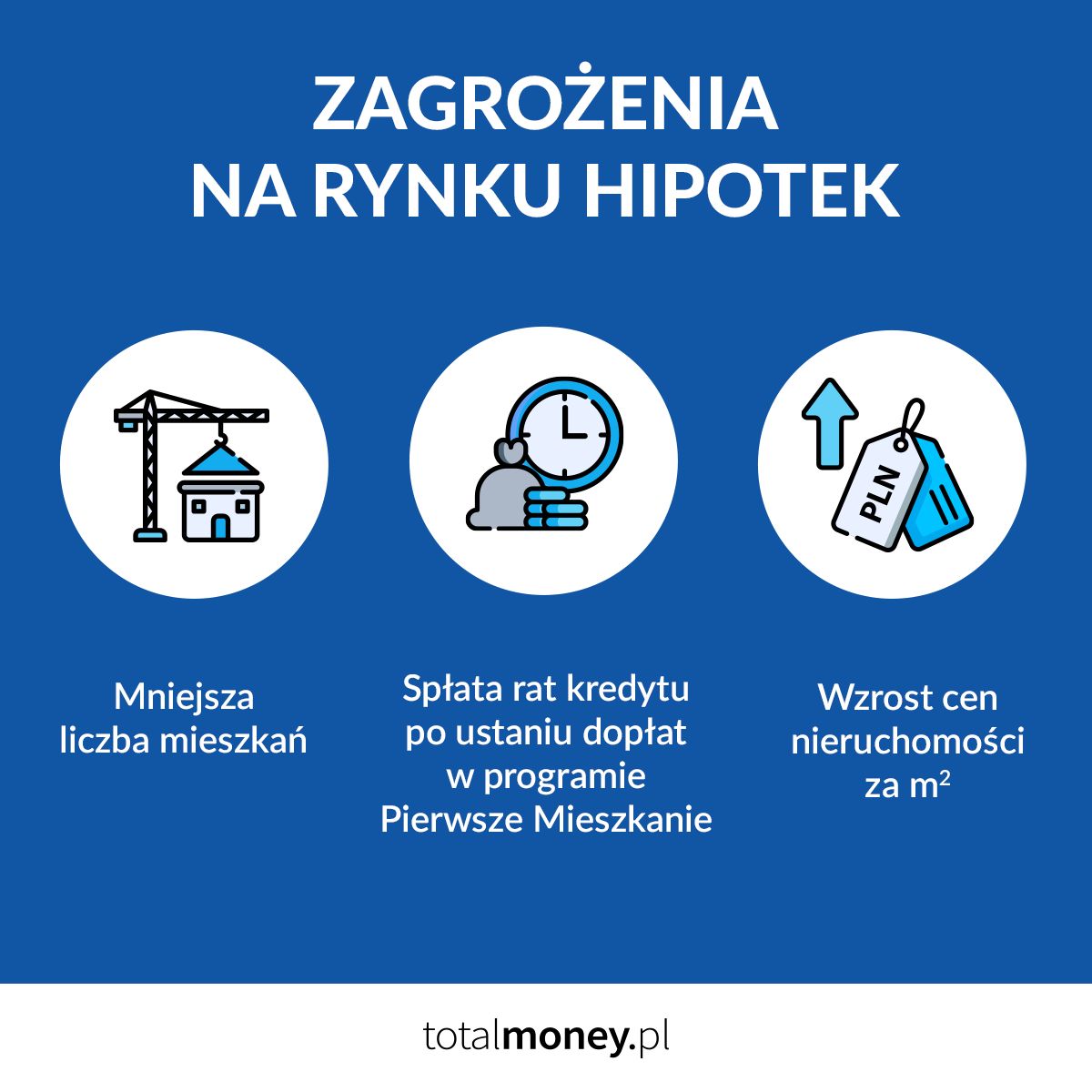

W ostatnich miesiącach na polskim rynku kredytów hipotecznych zanotowano znaczący wzrost sprzedaży, głównie za sprawą spadających podstawowych stóp procentowych NBP, obniżenia stawek referencyjnych WIBOR oraz wprowadzenia programu "Pierwsze Mieszkanie", w ramach którego jest udzielany Bezpieczny Kredyt 2 proc. Choć te czynniki przyczyniły się do ożywienia sektora, pojawiają się także istotne zagrożenia, które warto mieć na uwadze.

Jeszcze niedawno Waldemar Buda, ówczesny minister rozwoju i technologii, zapewniał, że "Bezpieczny Kredyt 2 proc. nie jest obecnie zagrożony, a zainteresowanie utrzymuje się na stabilnym poziomie". Niemniej jednak trudno przewidzieć, jak nowy parlament i rząd podejdą do tego programu w przyszłości. Po zakończeniu okresu dopłat mogą pojawić się wyzwania dla osób spłacających kredyty hipoteczne. Coraz większe zainteresowanie preferencyjnymi kredytami hipotecznymi sprawia, że coraz częściej słychać, że środki, jakie przewidziane są na dopłaty, mogą się wyczerpać na początku 2024 roku.

Inną kwestią jest to, czy klienci spłacający kredyty udzielane w programie "Pierwsze Mieszkanie" mogą mieć problemy ze spłatą swoich zobowiązań po zakończeniu okresu przyznawania dopłat. Tutaj eksperci uspokajają, wskazując, że w okresie przyznawania dopłat kredyt jest spłacany w ratach malejących. – Konstrukcja programu, zakładająca spłatę kredytu w ratach malejących przez 10 lat, może ograniczyć skutki braku dopłat. Symulacje wskazują na obniżenie kapitału do spłaty o około 1/3 po 10 latach, co w połączeniu z przejściem na raty równe, powinno złagodzić ewentualny wzrost raty" - komentuje Piotr Rosłan z Alior Banku.

Decydując się na kredyt hipoteczny, klienci powinni rozważyć swoje decyzje, biorąc pod uwagę oczekiwane możliwości spłaty. Analiza zdolności kredytowej staje się trudniejsza, zwłaszcza przy długoterminowym okresie kredytowania.

Spadek liczby mieszkań na rynku pierwotnym

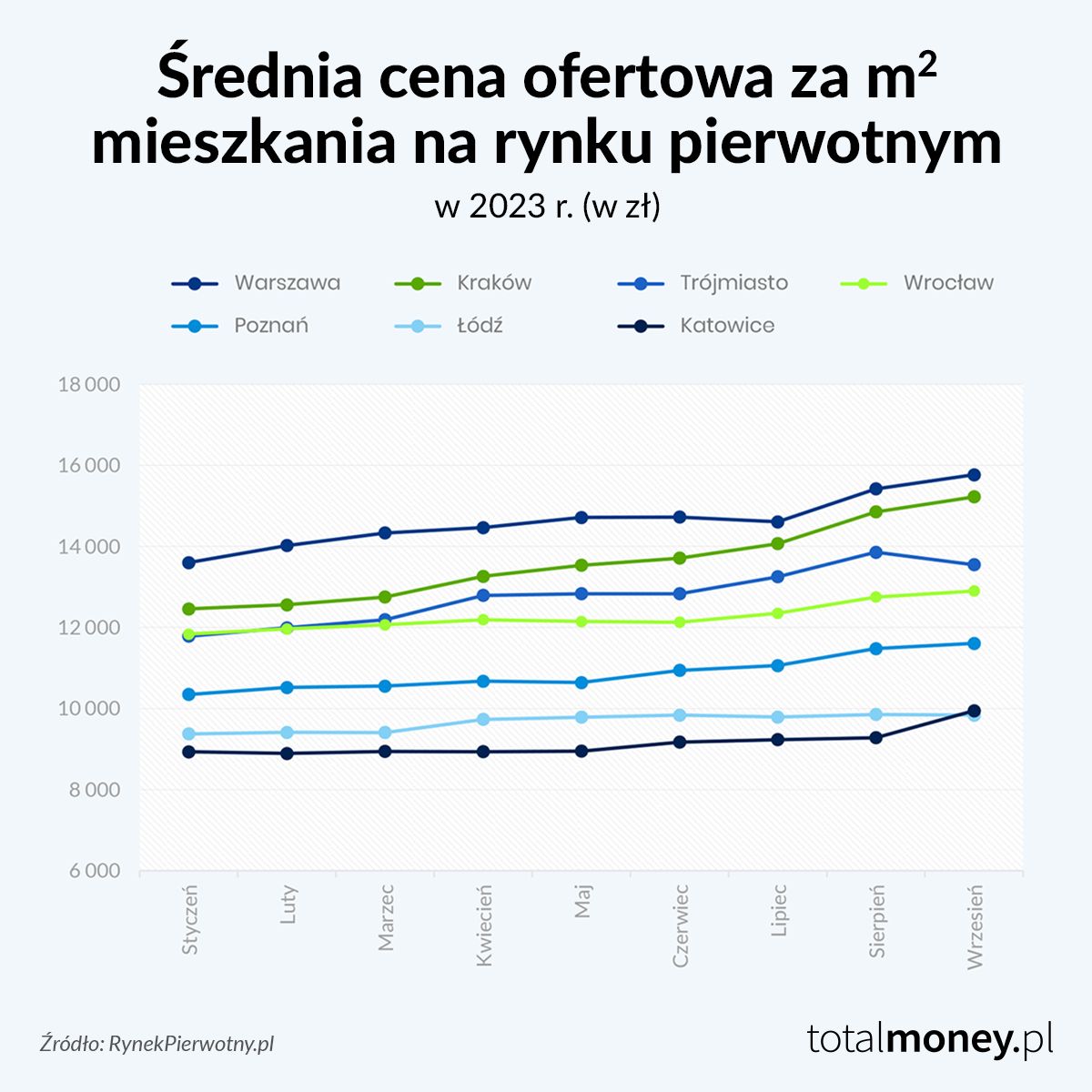

Z danych Głównego Urzędu Statystycznego wynika, że pierwsze półrocze 2023 r. przyniosło wzrost liczby oddanych mieszkań, szczególnie w województwach mazowieckim, wielkopolskim i małopolskim. Pomimo tego rynek musi zmierzyć się z pewnymi wyzwaniami.

Dane BIG DATA RynekPierwotny.pl pokazują z kolei, że sprzedaż mieszkań przez deweloperów wzrosła o imponujące 120 proc. w porównaniu z ubiegłym rokiem. Jednakże, mimo dynamicznego wzrostu popytu, oferta nie nadąża za nim. Deweloperzy wprowadzają na rynek mniej mieszkań, co może prowadzić do pogłębienia nierównowagi popytowo-podażowej.

Jak zatem w najbliższym czasie będą zmieniać się ceny mieszkań na rynku pierwotnym i czym te zmiany mogą być spowodowane te zmiany? - Drożyzna w ramach pierwotnego segmentu rodzimej mieszkaniówki dość ostro w roku bieżącym przyspieszyła. W okresie styczeń-sierpień ceny ofertowe nowych mieszkań mocno zwyżkowały w największych krajowych metropoliach: w Warszawie o 12 proc., w Krakowie o 18,5 proc., Trójmieście 13,5 proc., a we Wrocławiu i Poznaniu "zaledwie" o 7,5 proc. Średnio jednak wychodzi już nieco powyżej 10 proc., co pozwala prognozować tegoroczny wzrost cen, bagatela, nawet o jedną piątą. A to oznacza wartość znacznie wyższą od tempa wzrostu płac, a także ponad dwukrotnie przekraczającą przewidywaną na rok bieżący inflację - powiedział ekspert RynekPierwotny.pl Jarosław Jędrzyński.

Informacje z portalu pokazują, że o ile w październiku ceny metra kwadratowego nadal rosły, to tempo wzrostu nie było już tak szybkie jak miesiąc wcześniej. Wyjątkami od tej reguły były Trójmiasto i Wrocław.

Ekspert odniósł się także do zmniejszającej się liczby mieszkań dostępnych na rynku pierwotnym:

Jakby tego było mało, niemalże w oczach topnieje oferta mieszkań rynku pierwotnego. Przed rokiem w siedmiu największych miastach wynosiła 60,5 tys. lokali, dziś zaś liczy sobie zaledwie 41 tys., czyli niemal dokładnie o 1/3 mniej, a do tego z tendencją wciąż z miesiąca na miesiąc malejącą. To efekt ograniczania nowych inwestycji przez deweloperów

- Październikowe dane GUS z budownictwa mieszkaniowego w przypadku deweloperów nie rozczarowały, ale też w żaden sposób nie zaskoczyły na plus. Dalej widzimy pewną asekurację w rozpoczynaniu nowych budów oraz uzasadnioną aktywność w pozyskiwaniu pozwoleń. Przyszłość koniunktury zarówno sprzedażowej, jak i inwestycyjnej deweloperów, pozostaje w rękach polityków nowej koalicji rządowej, która zdecyduje niebawem o dalszych losach programu dopłat do hipotek – skomentował Jędrzyński.

Eksperci wskazują także na pierwsze symptomy powrotu do równowagi między popytem i podażą na rynkach mieszkaniowych w największych miastach.

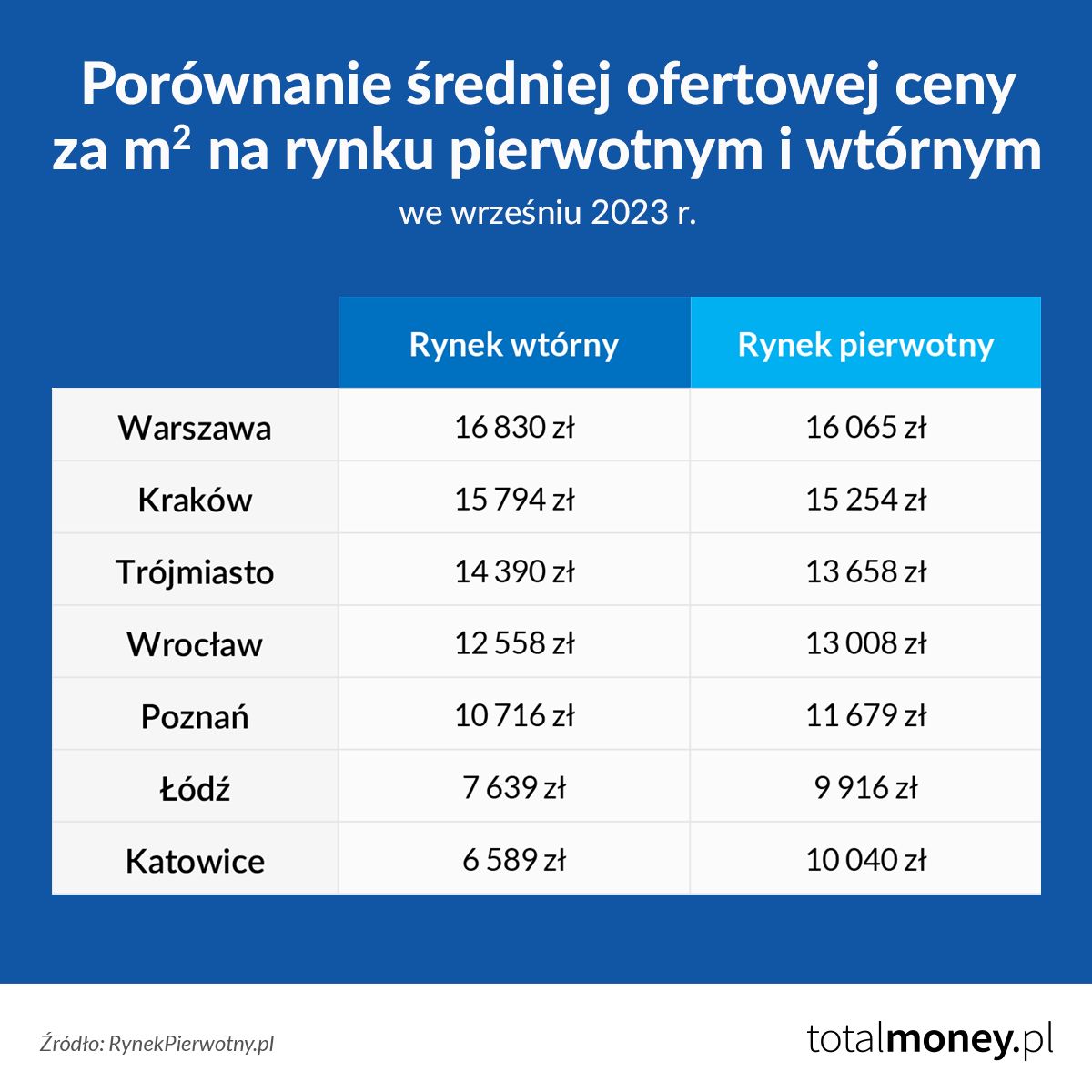

Wzrost cen na rynku wtórnym

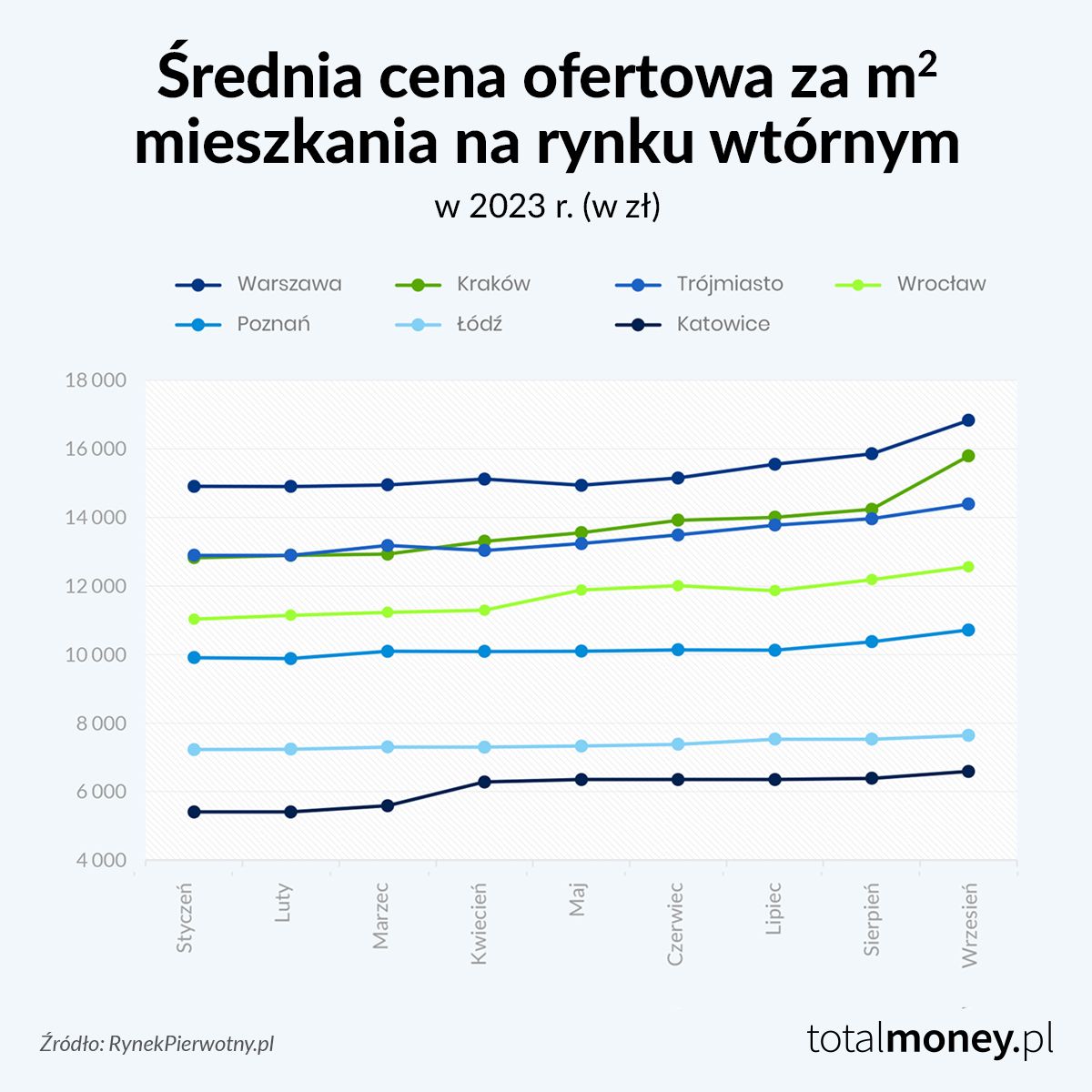

Na rynku wtórnym obserwujemy podobne zjawiska jak na rynku pierwotnym. Spadek liczby dostępnych mieszkań prowadzi do wzrostu cen metra kwadratowego. Wprowadzenie Bezpiecznego kredytu 2 proc. skutkuje zwiększonym zainteresowaniem rynkiem wtórnym, co potęguje presję cenową.

Według GetHome.pl, od grudnia 2022 r. do września 2023 r. cena metra kwadratowego używanego mieszkania najbardziej zwiększyła się w Krakowie. W tym mieście średni wzrost cen wyniósł aż 24 proc. Dwucyfrowe wzrosty odnotowane zostały także w Górnośląsko-Zagłębiowskiej Metropolii (o 22 proc.), we Wrocławiu (14 proc.), w Warszawie (13 proc.) i w Trójmieście (12 proc.).

Z danych Otodom Analytics wynika, że średnia cena ofertowa metra kwadratowego na rynku wtórnym w III kwartale 2023 r. wyniosła 10 tys. zł i w porównaniu do ubiegłego roku wzrosła o 7 proc. Analitycy z Otodom zauważają też, że ten wzrost jest niezaprzeczalnie związany z uruchomieniem rządowego programu Bezpieczny kredyt 2 proc., który istotnie zwiększył aktywność osób, chcących kupić własne mieszkanie.

Dalsza część artykułu pod materiałem wideo

WIDEODwie strony monety by Totalmoney.pl - skąd pomysł?

Ożywienie po stronie popytu nie byłoby oczywiście możliwe bez złagodzenia polityki banków dotyczącej zdolności kredytowej. Wzrosty stawek ofertowych są również pochodną malejącej oferty. Wciąż niska aktywność firm deweloperskich i skokowy wzrost sprzedaży zaowocował historycznie najniższym notowanym udziałem mieszkań z rynku pierwotnego w puli mieszkań na sprzedaż wystawionych w serwisie Otodom. Nie dziwi zatem przeniesienie zainteresowania części poszukujących na rynek wtórny.

Podsumowując, choć ożywienie na rynku kredytów hipotecznych i nieruchomości wydaje się korzystne, istnieje realne ryzyko narastającej presji cenowej. Deweloperzy, zaniepokojeni programem Bezpieczny Kredyt 2 proc., ograniczają ofertę, co w połączeniu z rosnącym popytem tworzy niebezpieczne warunki dla stabilności rynku. Klienci planujący zakup nieruchomości powinni monitorować sytuację i podejmować decyzje z rozwagą, biorąc pod uwagę potencjalne ryzyka i zmienne warunki rynkowe.

Maciej Kazimierski, ekspert porównywarki finansowej Totalmoney.pl