![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

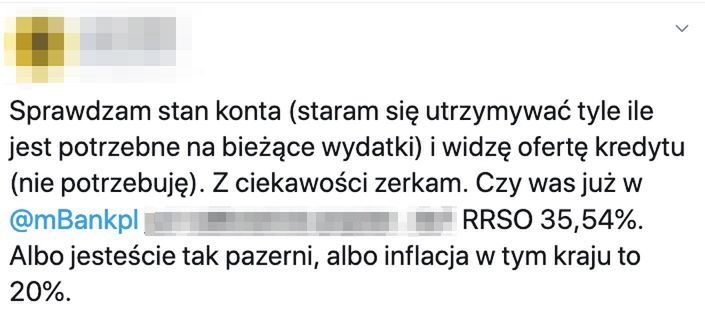

Na Twitterze jeden z użytkowników odnotował ze zdziwieniem, że oferta kredytowa od mBanku, którą otrzymał, bije po oczach bardzo wysokimi kosztami.

RRSO z dedykowanego dla niego kredytu wyniosłoby 35,54 proc. Autor tweeta, który zyskał sporą popularność w sieci, zastanawia się, czy bank jest tak pazerny, czy może inflacja w Polsce wystrzeliła już do poziomu 20 proc.

A może wszystko dlatego, że Polacy mimo pandemii ruszyli na zakupy po miesiącach izolacji. Jak wynika z danych BIK, mimo wirusa zainteresowanie kredytami gotówkowymi okazało się większe niż w ubiegłym roku.

Zobacz także: Wzrost podatków i likwidacja trzynastek. Strategia na wyjście z kryzysu

Postanowiliśmy zatem sprawdzić przypadek komentowany na Twitterze. Zacznijmy jednak od tego, czym jest RRSO.

RRSO, czyli?

By nie trzeba było sumować wszelkich zapisanych w umowie warunków, od 2018 r. banki muszą przy ofertach umieszczać właśnie ten wskaźnik. To on pokazuje nam, jaki procent z pożyczonej sumy będziemy musieli zapłacić za pożyczkę.

Urząd Ochrony Konkurencji i Konsumentów określił, że RRSO musi uwzględniać oprocentowanie nominalne, prowizje pożyczkodawcy i dodatkowe koszty jak choćby obowiązkowe ubezpieczenie.

Autor tweeta opisał koszty kredytu gotówkowego w mBanku w wysokości 50 tys. zł spłacanej w 12 ratach. Jak sprawdziliśmy, rzeczywiście przy takich parametrach RRSO przekroczy 35 proc. Oznacza to, że pożyczając 50 tys. zł, oddamy 58,7 tys. zł.

W PKO BP przy takiej pożyczce RRSO wyniesie dokładnie 40,07 proc. i spłacić trzeba będzie 59,7 tys. zł. Podobnie jak w mBanku rzecz wyglądać będzie w banku Millennium - 35,08 proc. RRSO - tu za pożyczenie 50 tys. zł oddać trzeba będzie 58,6 tys zł.

Na drugim biegunie są Citi Handlowy - 13,5 proc., do spłaty - 53,5 tys. zł i Alior Bank proponujący dokładnie takie same parametry. Skąd te różnice?

Opłaty w górę

Według danych GUS w ciągu ostatniego roku opłaty w bankach wzrosły o prawie 40 proc., ale to nie wyczerpuje jeszcze tematu różnic między poszczególnymi ofertami. Zwłaszcza że w opozycji do kosztów w dół poleciały stopy procentowe.

Na co zwraca uwagę Konrad Pluciński, ekspert Totalmoney.pl, po ostatnich obniżkach stóp procentowych maksymalne oprocentowanie kredytów gotówkowych nie może przekraczać 7,2 proc. Aktualnie banki raczej nie decydują się na niższe, szczególnie przy kredytach na krótki okres.

- Trzeba przy tym pamiętać, że wysokość prowizji nie jest ograniczona przez żadne regulacje, więc nawet kilkanaście procent prowizji od kwoty kredytu nie powinno dziwić. Znajdziemy nawet oferty z prowizją przekraczającą 20 proc. kwoty kredytu - mówi Pluciński.

W jego ocenie banki chcą po prostu zrekompensować sobie niższe oprocentowanie podyktowane decyzjami Rady Polityki Pieniężnej, dlatego dowolnie ustalają wysokość prowizji. To sprawia, że niższe oprocentowanie nie zawsze oznacza, że kredyt będzie tańszy.

Ważny każdy szczegół

Skąd się jednak wzięło RRSO na poziomie 35 i 40 proc.?

- Warto wiedzieć, że im krótszy okres kredytowania, tym mniej zapłacimy odsetek, jednak prowizja jest płatna jednorazowo, z góry, niezależnie od tego, na jaki okres bierzemy kredyt - wyjaśnia ekspert Totalmoney.pl.

Oprócz tego, jaki jest procent prowizji, musimy też, jak radzi, sprawdzić, w jaki sposób bank ją nalicza. Biorąc kredyt na 10 tys. zł z prowizją 10 proc. w większości banków poniesiemy koszt 1 tys. zł. Znajdziemy jednak oferty, w których bank nalicza prowizję od prowizji. W takim przypadku zapłacimy 1 111 zł, więc ponad 11 proc. kwoty kredytu.

- W ostatnim czasie pojawiło się też kilka ofert kredytów w obowiązkowym ubezpieczeniem, które dodatkowo podnosi koszt dla kredytobiorcy. Banki licząc RRSO, uwzględniają zarówno oprocentowanie, jak i prowizję, ale też inne koszty okołokredytowe (w tym ubezpieczenia). Im krótszy okres kredytowania, tym wyższe RRSO przy tej samej kwocie kredytu - mówi Konrad Pluciński.

Co więc powinniśmy robić, by nieopatrznie nie wjechać na tę falę wysokich kosztów? Porównując oferty, sprawdźmy więc RRSO dla takiej samej kwoty i okresu kredytowania. Im bardziej RRSO różni się od oprocentowania, tym więcej opłat dodatkowych poniesiemy.

Poza bankiem drożej

Możemy również zsumować wysokość odsetek, prowizji oraz ewentualnych ubezpieczeń i wybrać tę opcję, w której koszty będą najniższe.

Tak wysokie RRSO w banku nie da się jednak porównać do tego, które proponują instytucje pozabankowe. Kwot nie możemy porównać, bo firmy takie operują znacznie niższymi sumami. Dość jednak powiedzieć, że przy pożyczce w wysokości 10 tys. zł na rok RRSO np. w serwisie SuperGrosz.pl wyniesie 75,9 proc. i oddamy firmie ponad 13,3 tys. zł za pożyczone 10 tys. zł.

Z kolei pożyczając tę samą kwotę na ten sam okres w serwisie intratka.pl RRSO wyniesie 154,8 proc. Z pożyczonych 10 tys. oddamy w tym przypadku ponad 16 tys. zł. Wydaje się więc, że mimo rosnących opłat w bankach ciągle to w nich bardziej się opłaca pożyczać.

- W odniesieniu do ofert pożyczek pozabankowych, których koszty w ostatnich miesiącach zostały mocno ograniczone, oferty bankowe wciąż będą zdecydowanie tańsze. W banku dostaniemy też wyższą kwotę kredytu z możliwością rozłożenia na większą liczbę rat niż w przypadku pożyczek - podsumowuje Pluciński.