![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Kredyt z oprocentowaniem zbliżonym do 2 proc., nad którym pracuje rząd, już wydaje się bardzo stanowczym rozwiązaniem. Może on postawić na nogi budownictwo mieszkaniowe, a do tego, jeśli wszystko dobrze pójdzie, to nawet jeszcze w bieżącym roku preferencyjny kredyt może umożliwić zakup własnego "M" kilkudziesięciu tysiącom osób - informują w najnowszym raporcie analitycy HRE Investments.

Koalicja Obywatelska postanowiła pójść dalej i zaproponować w sumie darmowy kredyt, bo taki z oprocentowaniem na poziomie 0 proc. Jeśli system preferencyjnych kredytów wejdzie w życie (ten rządowy ma zacząć działać już w lipcu), to banki najpewniej będą udzielały kredytów, na których będą zarabiały normalnie. Beneficjenci wsparcia nie odczują tego jednak, bo dzięki budżetowej dopłacie raty mają być niższe.

Dalsza część artykułu pod materiałem wideo

Program Money.pl 09.01 | Co czeka rynek nieruchomości w 2023 roku

Dwupokojowe mieszkanie za 930 złotych miesięcznie

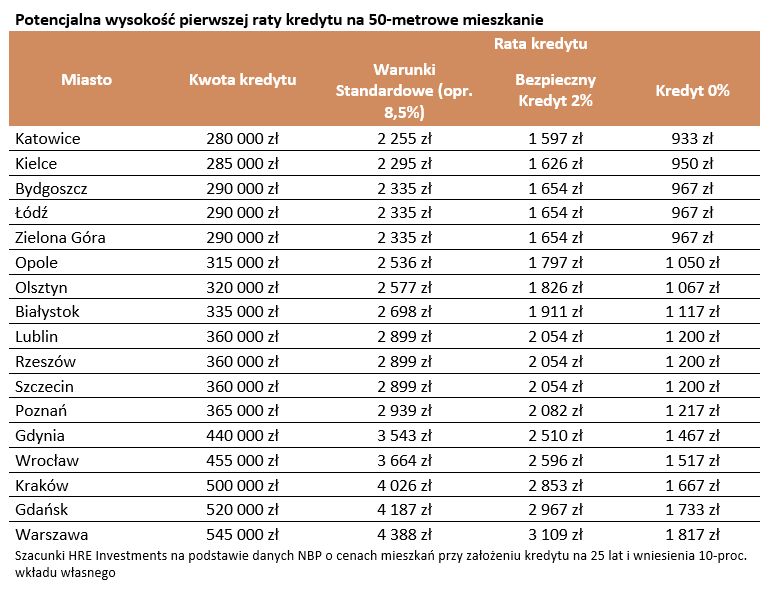

O ile niższe? Gdybyśmy chcieli kupić 50-metrowe mieszkanie w Krakowie, Gdańsku czy Warszawie, to dysponując 10-proc. wkładem własnym, potrzebowalibyśmy ponad 500 tys. złotych kredytu. Na standardowych warunkach oznacza to dziś ratę 25-letniej hipoteki na poziomie od około 4 tys. złotych do prawie 4,4 tys. złotych. Z takim kosztem należałyby się liczyć dziś, korzystając ze standardowej oferty rynkowej, czyli kredytu oprocentowanego na 8,5 proc. - wylicza HRE Investments.

Jeśli jednak w życie wejdzie rządowy program "Bezpieczny Kredyt 2 proc.", to jego beneficjenci mogą liczyć na raty niższe o około 30 proc. W przypadku proponowanego kredytu z oprocentowaniem 0 proc. różnica ta byłaby dwukrotnie większa, czyli byłby to kredyt z ratą o ponad połowę niższą, niż dziś proponują banki.

W takiej sytuacji ktoś, kto zaciągnie kredyt na dwupokojowe mieszkanie w stolicy, zamiast wspomnianych 4,4 tys. złotych miesięcznie w ramach rządowej propozycji płaciłby ratę w wysokości 3,1 tys. złotych, a w ramach kredytu 0 proc. około 1,8 tys. złotych miesięcznie.

W jeszcze lepszej sytuacji byliby mieszkańcy Poznania, Szczecina, Rzeszowa, Lublina, Białegostoku, Olsztyna czy Opola. W tych miastach cena metra kwadratowego mieszkania jest przecież niższa.

I tak na przykład w Opolu chcąc kupić dwupokojowe mieszkanie z 10-proc. wkładem własnym i z pomocą 25-letniego kredytu musimy się liczyć z ratą standardowego długu na poziomie 2,5 tys. złotych miesięcznie. W ramach rządowej propozycji kwota ta stopniałaby do 1,8 tys. złotych, a największa partia opozycyjna proponuje, żeby bankom oddawać co miesiąc po tysiąc złotych - wyliczają Bartosz Turek i Oskar Sękowski w swojej najnowszej analizie.

Na drugim biegunie znajdziemy miasta, w których rata kredytu hipotecznego może być w ramach darmowego kredytu niższa nawet niż tysiąc złotych. Mowa tutaj o Zielonej Górze, Łodzi, Bydgoszczy, Kielcach czy Katowicach. Tak tanio nie było od 2018 roku, a przecież w międzyczasie pensje wzrosły w Polsce o około 35-40 proc., a koszty budowy mieszkań aż o 40-60 proc. - wynika z danych GUS i NBP. W ujęciu realnym proponowane warunki są jeszcze bardziej atrakcyjne.

Tańsze kredyty. Ile zapłaci państwo?

Ten medal ma jednak też drugą stronę. Ktoś przecież musi za to wszystko zapłacić. W przypadku rządowego programu "Bezpieczny Kredyt 2 proc." budżet ma wydawać na dopłaty do rat po kilkaset milionów złotych rocznie. Szacunki te wydają się zaniżone – szczególnie jeśli program będzie cieszył się zasłużoną, czyli dużą popularnością. Jeśli zamiast 2 proc. preferencyjny kredyt miałby być oprocentowany na 0 proc. w skali roku, to koszt programu wzrósłby co najmniej o połowę - czytamy w najnowszej analizie HRE Investments.

- Oczywiście beneficjenci programu byliby z tego zadowoleni, ale z punktu widzenia kondycji budżetu państwa czy nawet samego rynku mieszkaniowego aż taka hojność wydaje się zbyt daleko idąca. Przecież na koniec dnia zapłacimy za to wszyscy jako podatnicy. Ponadto pompując zbyt dużo budżetowych pieniędzy na rynek mieszkaniowy możemy doprowadzić do wzrostu cen mieszkań - przekonują Bartosz Turek i Oskar Sękowski.

Tani kredyt na mieszkanie i dopłaty do najmu to już za dużo

- Trudno zrozumieć ponadto propozycję, aby połączyć program darmowych kredytów z dopłatami do czynszów najmu. Przecież dziś wysokie czynsze to w dużej mierze pokłosie trudnego dostępu do kredytów. Po prostu dziesiątki tysięcy osób, które w normalnych warunkach kupowałyby w ostatnich miesiącach własne "M", są zmuszone do korzystania z najmu. To w połączeniu z migracją podbija popyt i przyczynia się do wzrostu czynszów - przekonują analitycy HRE Investments.

Dodają też, że spora część aktualnych najemców to osoby, które będą mogły skorzystać z programów preferencyjnych kredytów. Dzięki temu będą oni mogli zmienić najem na własność i jeszcze do tego sporo zaoszczędzić. - Przecież preferencyjny kredyt na własne "M" ma być wyraźnie tańszy niż najem – oczywiście o ile spełnią się zapowiedzi polityków - przekonują eksperci.