![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

"Dziś Stały Komitet Rady Ministrów przyjął rozwiązania, które pomogą Polakom w zakupie pierwszego M" – podał MRiT na Twitterze.

Wszystkie wstępne założenia programu Pierwsze Mieszkanie zostały utrzymane. Przygotowujemy się do Rady Ministrów – przekazał minister rozwoju Waldemar Buda, cytowany w komunikacie.

Państwo dopłaci do kredytu

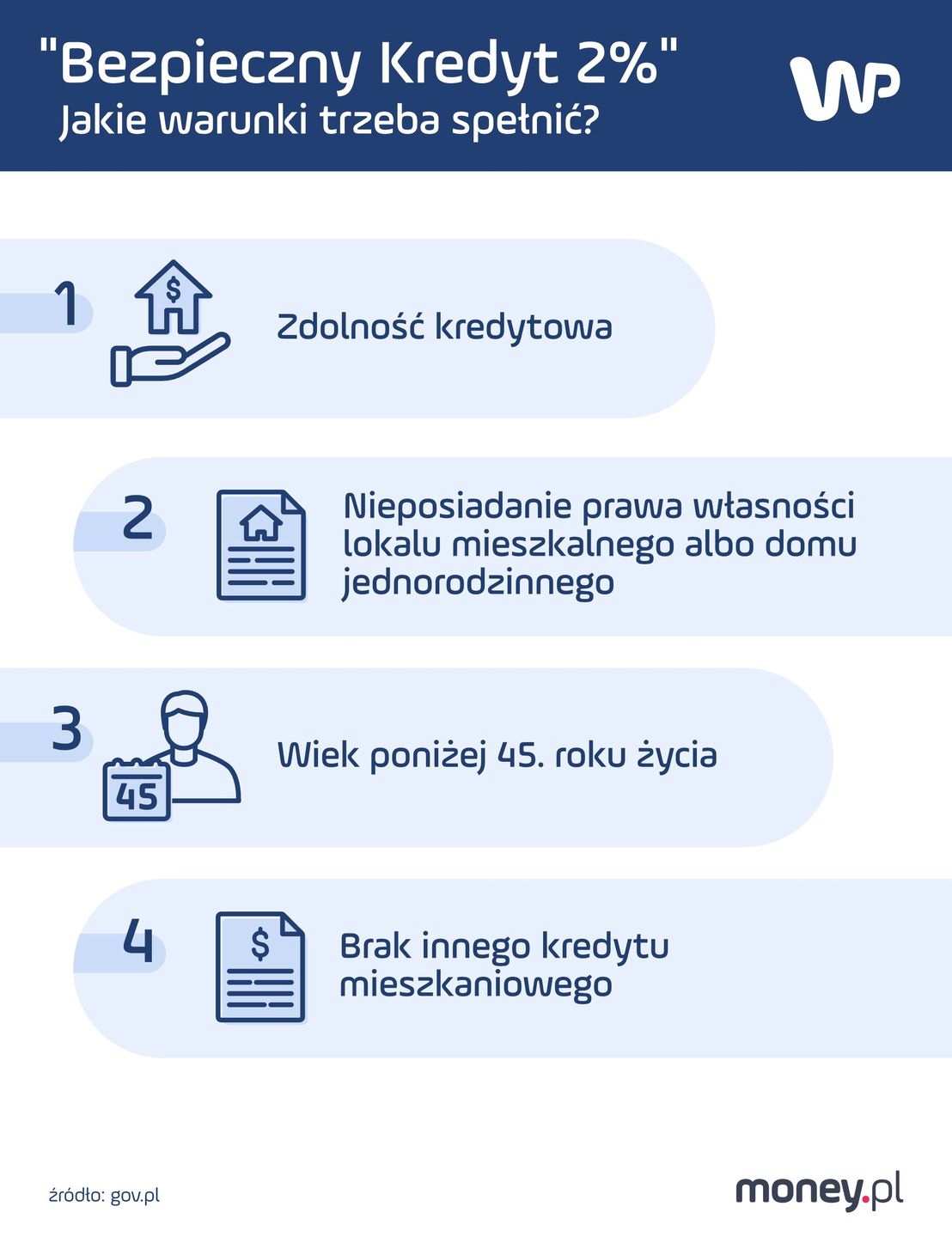

Projekt ustawy powołującej program "Bezpieczny Kredyt 2 proc." został przedstawiony na stronach Rządowego Centrum Legislacji na początku lutego. Zakłada on, że kredyty 2 proc. z dopłatą państwa będą mogły uzyskać osoby do 45. roku życia. W przypadku, gdy ubiegać się o niego będą dwie osoby prowadzące gospodarstwo domowe, warunek wieku będzie musiała spełnić przynajmniej jedna z nich.

Kredyt może być udzielony wyłącznie na pierwsze mieszkanie. Tym samym osoby wchodzące w skład gospodarstwa domowego kredytobiorcy nie będą mogły mieć w dniu udzielenia kredytu ani w przeszłości mieszkania, domu ani spółdzielczego prawa do lokalu lub domu. Dopuszczalny jest natomiast udział w odziedziczonej nieruchomości, lecz nie większy niż 50-procentowy.

Maksymalna kwota kredytu wynosi 500 tys. zł. Jeżeli jednak kredytobiorca będzie po ślubie lub też ma co najmniej jedno dziecko, to kwota ta wzrasta do 600 tys. zł. Wkład własny natomiast będzie mógł wynieść maksymalnie 200 tys. zł.

Państwo będzie dopłacać do rat przez 10 lat. Kredyt natomiast ma być spłacany w formule stałych rat kapitałowych (malejących rat kapitałowo-odsetkowych). Budżet państwa pokryje różnicę między oprocentowaniem kredytów o stałej stopie w banku, pomniejszonym o marżę, a oprocentowaniem kredytu zgodnie ze stopą 2 proc.

Mówiąc wprost: jeżeli stałe oprocentowanie w danym banku wynosi np. 8,5 proc., to rząd dopłaci 6,5 proc., a kredytobiorcy zostanie tylko 2 proc. Po stronie klienta jednak pozostanie również spłata: marży banku, prowizji, ubezpieczenie, a także innych dodatkowych opłat.

Kto udzieli kredytów ze stopą 2 proc.?

Tego typu kredyty udzielą banki, które zawrą w tej sprawie umowę z Bankiem Gospodarstwa Krajowego. Koszty związane z dopłatami będą pochodzić z utworzonego w BGK Rządowego Funduszu Mieszkaniowego. Ten natomiast będzie zasilany pieniędzmi z budżetu państwa.

Oprócz tego powstanie też specjalne konto oszczędnościowe. Państwo zagwarantuje, że systematyczne wpłaty (co najmniej 11 rocznie w kwocie minimalnej 500 zł) zaowocują dodatkową premią mieszkaniową z budżetu.

Premia ta będzie równa rocznemu wskaźnikowi inflacji albo wskaźnikowi zmiany wartości ceny 1 m kw. powierzchni użytkowej budynku mieszkalnego. Co roku wybierany będzie wskaźnik korzystniejszy dla oszczędzającego. Oszczędności będą dodatkowo oprocentowane zgodnie z ofertą banku, a same odsetki będą zwolnione z tzw. podatku Belki.

Przepisy mają wejść w życie 1 lipca.

Czy nowy program się opłaci?

W money.pl pisaliśmy już, że obecne założenia programu "Bezpieczny Kredyt 2 proc." zapewnią wyjątkowo tani kredyt hipoteczny. Z naszych wyliczeń wynikało, że kredytobiorca w ciągu 10 lat będzie mógł zaoszczędzić nawet 170 tys. zł.

Ogólnie rzecz biorąc, ten program w obecnych warunkach jest bardzo atrakcyjny. Nie oczekujmy, że w najbliższym czasie poziom stóp procentowych spadnie do 2 proc. – tłumaczył w rozmowie z money.pl Jarosław Sadowski, Główny Analityk Expander Advisors.

Portal prawo.pl przestrzegał jednak, że projekt w obecnym brzmieniu ma sporo dziur. Setki tysięcy małżeństw, by z niego skorzystać, będzie musiało się szybko rozwieść. Wszystko przez fakt, że w projekcie użyto wyłącznie szerokiego pojęcia "gospodarstwa domowego" z ustawy o rodzinnym kredycie mieszkaniowym. "Efekt tego jest taki, że wyklucza z pomocy małżonków, którzy nigdy nie mieli nieruchomości, ale ich małżonek owszem miał, ale w przeszłości. Oznacza to, że gdyby byli singlami, mogliby dostać kredyt" – czytamy na stronie prawo.pl.

Jeśli chcesz być na bieżąco z najnowszymi wydarzeniami ekonomicznymi i biznesowymi, skorzystaj z naszego Chatbota, klikając tutaj.