"Bezpieczny Kredyt 2%" faktycznie jest bezpieczny? Sprawdzamy, czym rząd kusi młodych Polaków

Dwa procent na 10 lat, stałe oprocentowanie, około 1000-1300 zł niższa rata niż przypadku standardowych kredytów. Z pozoru nic, tylko brać. Czy na pewno? Na ile rządowy program "Bezpieczny Kredyt 2%" faktycznie jest bezpieczny? Czym może skusić młodych kredytobiorców a czym zrazić?

Uszczegółowiony projekt ustawy o pomocy państwa w oszczędzaniu na cele mieszkaniowe trafił do konsultacji społecznych.

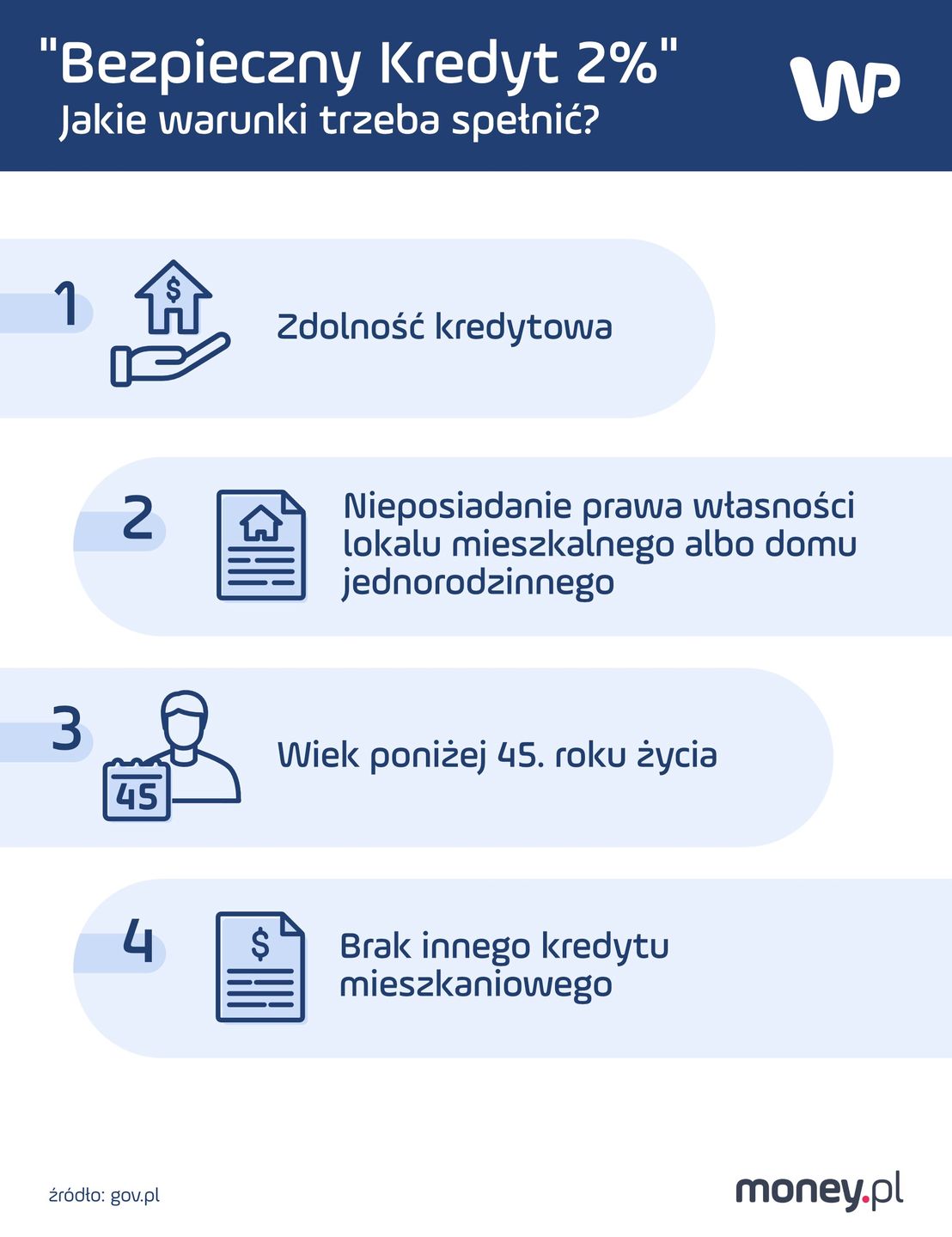

Zebrane w całość pod hasłem "Bezpieczny Kredyt 2%" przepisy zakładają, że kredyt dwuprocentowy z dopłatą z budżetu państwa będzie mogła uzyskać osoba maksymalnie 45-letnia. Jeśli kredyt udzielany będzie dwóm osobom prowadzącym gospodarstwo domowe, przynajmniej jedna z nich będzie musiała mieć mniej niż 45 lat.

Dalsza część artykułu pod materiałem wideo

"Muszę pochwalić ministra Budę". Rząd wsłuchał się w głosy ekspertów ws. zmian w nowym programie

Kredyt na 2 proc. Kto może liczyć na rządowe dopłaty?

Kredyt może być udzielony wyłącznie na pierwsze mieszkanie. Istotnym ograniczeniem jest fakt, że osoby wchodzące w skład gospodarstwa domowego nie będą mogły mieć w dniu udzielenia kredytu mieszkania, domu ani spółdzielczego prawa do lokalu. Kredytobiorca będzie mógł mieć za to udział w odziedziczonej nieruchomości, ale nie większy niż 50 proc.

Co ważne, kwota kredytu dla jednej osoby nie będzie mogła przekroczyć 500 tys. zł. Jeśli kredytobiorca prowadzi gospodarstwo wspólnie z małżonkiem lub ma co najmniej jedno dziecko - 600 tys. zł. Wkład własny nie będzie mógł być wyższy niż 200 tys. zł. Oznacza to, że maksymalna cena nieruchomości będzie mogła wynieść 700 albo 800 tys. zł. - Na apartamenty się nie dorzucamy - zastrzegł minister rozwoju i technologii Waldemar Buda, którego resort jest odpowiedzialny za pracę nad projektem.

"Bezpieczny Kredyt 2%". Kiedy stracimy prawo do dopłat?

Dopłata od rządu - przysługująca przez 10 lat - będzie stanowiła różnicę między średnim oprocentowaniem nowo udzielanych kredytów o okresowo stałej stopie, skorygowanym o współczynnik odzwierciedlający składnik marży banku (w projekcie założono 0,9 średniego oprocentowania - red.), a oprocentowaniem kredytu wynoszącym 2 proc.

Jeśli w czasie korzystania z rządowego wsparcia kredytobiorca sprzeda mieszkanie, wynajmie je lub kupi inne, utraci prawo do dopłat, a uzyskane po tym terminie środki będzie musiał zwrócić. Kredyty dwuprocentowe będą udzielane przez banki, które podpiszą w tej sprawie umowę z Bankiem Gospodarstwa Krajowego.

Dodatkowa premia

Projekt wprowadza też konto oszczędnościowe. Co najmniej 11 wpłat rocznie w wysokości co najmniej 500 zł będzie gwarantować dodatkową premię mieszkaniową z budżetu państwa. Będzie ona równa rocznemu wskaźnikowi inflacji albo wskaźnikowi mówiącemu o zmianie wartości ceny 1 m kw. powierzchni użytkowej budynku mieszkalnego, w zależności który ze wskaźników będzie korzystniejszy dla oszczędzającego.

Kredyty 2 proc. mają być dostępne od 1 lipca 2023 do 31 grudnia 2027. Ministerstwo Rozwoju i Technologii szacuje, że w latach 2023-2024 udzieli ich ok. 50 tys.

Powyższe założenia mogą budzić nadzieję na własne M u setek tysięcy Polaków. Pytani przez money.pl o ocenę rządowego projektu eksperci mówią wprost: nie należy szukać dziury w całym.

Atrakcyjna oferta

- Ogólnie rzecz biorąc, ten program w obecnych warunkach jest bardzo atrakcyjny. Nie oczekujmy, że w najbliższym czasie poziom stóp procentowych spadnie do 2 proc. - tłumaczy Jarosław Sadowski, Główny Analityk Expander Advisors.

Korzyścią ma być również podniesienie poziomu zdolności kredytowej. Minister Buda w miniony piątek poinformował, że prowadzone są rozmowy z Komisją Nadzoru Finansowego, by ta od lipca złagodziła tzw. rekomendację S i obniżyła co najmniej do 2,5 proc. bufor, który banki dodają przy wyliczaniu zdolności kredytowej. - Albo tylko w ramach tego programu, albo w ogóle do kredytów o okresowo stałej stopie procentowej. Nie naciskamy, jednak dziś tak wielki bufor (5 proc. - red.) nie ma sensu - wskazał szef MRiT.

Jeśli rekomendacja zostanie złagodzona, zdolność kredytowa wzrośnie - wyjaśnia Sadowski.

Tak więc niskie oprocentowanie i wzrost dostępności - to według analityków główne korzyści programu "Bezpieczny Kredyt 2%". Szczególnie istotna jest druga z nich. - Dostępność kredytu jest kluczowym ograniczeniem dla młodych małżeństw. Z moich obliczeń wynika, że dostępna kwota kredytu może wzrosnąć o 70 proc., oczywiście przy założeniu, że KNF zmniejszy bufor - zaznacza ekspert Expander Advisors. Ale są też obawy.

Przeprowadzka w pośpiechu

- Obawiam się trochę skutków zapisu, według którego trzeba zamieszkać w zakupionym na kredyt lokalu w terminie 12 miesięcy od dnia nabycia prawa własności. W przeciwnym razie stracimy dopłaty. Według mnie to wyklucza dużą część rynku pierwotnego. Rozsądnym ruchem byłoby wydłużenie tego okresu, bo jeżeli zostanie, jak jest, to pod uwagę w kontekście zakupu będzie brany głównie rynek wtórny - twierdzi Sadowski.

Innego zdania jest Tomasz Narkun, inwestor i analityk rynku nieruchomości. - Nie widzę tu haczyka. W tym zapisie chodzi jedynie o to, żeby nie tworzyć niepotrzebnych pustostanów - mówi w rozmowie z money.pl. Ekspert zaznacza, że uczestniczył w konsultacjach dotyczących projektu. Według niego kredytobiorcy nie powinni spodziewać się nagłych wizyt przedstawicieli banku w ich nowych mieszkaniach.

Chodzi o 12 miesięcy od przeniesienia własności, a przecież wcześniej odbieramy mieszkanie od dewelopera. Przeniesienie własności następuje zazwyczaj w terminie od trzech do pięciu miesięcy po wybudowaniu. Więc tak naprawdę nie mamy roku na urządzenie się, lecz 12 miesięcy plus okres w którym oczekujemy na odbiór kluczy - zwraca uwagę Narkun.

Jak dodaje, niewykluczone, że w toku konsultacji środowiskowych okres ten zostanie wydłużony z 12 do 18 miesięcy.

Tańszy kredyt dla budujących dom?

Eksperci zgodnie przyznają, że w stosunku do poprzedniej wersji projektu wiele zmieniło się "na plus". - Same zapowiedzi, że bufor dla banków będzie niższy, to krok w dobrą stronę. Jego obniżenie sprawi, że ucichną głosy mówiące, że to program tylko dla bogatych. Nie będzie też limitów liczby wniosków. Każdy chętny, który będzie miał zdolność kredytową, otrzyma kredyt na preferencyjnych warunkach - zauważa Narkun.

Podczas rozmów nad ostatecznym kształtem projektu ustawy strona społeczna ma zaproponować objęcie programem również kredytów zaciąganych na budowę domu. - Chodzi o osoby, które mają dziś rozpoczętą budowę domu, nie brały na to kredytu, ale ze względów inflacyjnych nie dokończyły inwestycji - wskazuje Narkun. Nasz rozmówca przekonuje, że przedstawiciele ministerstwa do przedstawianych sugestii "podchodzą poważnie".

Paweł Gospodarczyk, dziennikarz money.pl

Jeśli chcesz być na bieżąco z najnowszymi wydarzeniami ekonomicznymi i biznesowymi, skorzystaj z naszego Chatbota, klikając tutaj