![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Osoby uczestniczące w programie "Mieszkanie bez wkładu własnego" będą otrzymywały gwarancję BGK, będącą "obietnicą", że jeżeli w okresie ważności gwarancji (15 lat) uczestnik programu nie będzie mógł spłacać swojego zobowiązania, wówczas bank odzyska część długu od państwa. Maksymalna kwota gwarancji wyniesie 100 tys. zł i nie będzie wyższa niż 40 proc. wartości mieszkania.

"Odbije się na budżecie każdego Polaka". Odwołana wiceminister krytykuje Polski Ład

Program "Mieszkanie bez wkładu własnego" – kto może z niego skorzystać?

Kredyt hipoteczny bez wkładu własnego z gwarancją BGK będzie mogło otrzymać małżeństwo, osoba samotnie wychowująca co najmniej jedno dziecko lub osoba niepełnosprawna. Młodszy z małżonków lub osoba samotnie wychowująca dziecko w roku, w którym będzie udzielony kredyt, nie może ukończyć 40 lat.

Osoba chcąca przystąpić do programu "Mieszkanie bez wkładu własnego" nie może też mieć własnego mieszkania. W przypadku małżeństwa warunek ten dotyczy obojga małżonków.

Kredyt hipoteczny bez wkładu własnego – jaki bank może go udzielić?

Obecnie w żadnym z banków nie można ubiegać się o kredyt hipoteczny w wysokości 100 proc. kosztów inwestycji. Zgodnie z zaleceniami KNF, bank może udzielić finansowania w wysokości 80 proc. kosztów inwestycji. Dopuszczalne jest także finansowanie w kwocie 90 proc. kosztów inwestycji (pod warunkiem ubezpieczenia brakujących 10 proc.).

Podstawowe warunki kredytów hipotecznych udzielanych w ramach programu "Mieszkanie bez wkładu własnego" są następujące:

- kredyt może być udzielony na zakup mieszkania, domu jednorodzinnego, wkład budowlany, budowę domu jednorodzinnego (w tym na finansowanie kosztów kupna działki),

- minimalny okres spłaty kredytu to 15 lat,

- kredyt będzie udzielany w walucie polskiej,

- kredytów będą mogły udzielać "banki pośredniczące", czyli mające status podmiotu ustawowo upoważnionego do udzielania kredytów, będące stroną umowy zawartej z BGK.

Kredyt hipoteczny bez wkładu własnego – jakie mieszkania będzie można nim sfinansować?

Mieszkanie musi znajdować się na terytorium Polski. Istotny jest też maksymalny limit ceny w przeliczeniu na 1 mkw. powierzchni użytkowej mieszkania lub domu, który będzie finansowany kredytem. Jego wysokość będzie uzależniona od tego, czy nieruchomość jest kupowana na rynku pierwotnym (mnożnik 1,3) czy wtórnym (mnożnik 1,2). Kolejnym kryterium będzie położenia finansowanej nieruchomości – limity cen będą określane dla poszczególnych województw.

W każdym województwie będą stosowane odrębne limity dla stolic województw, gmin sąsiadujących ze stolicami oraz pozostałych gmin. Uwzględniana będzie też zmiana kosztów budowy mieszkań (na podstawie danych GUS i odpowiedniego wskaźnika korygującego).

Kto nie dostanie kredytu hipotecznego bez wkładu własnego?

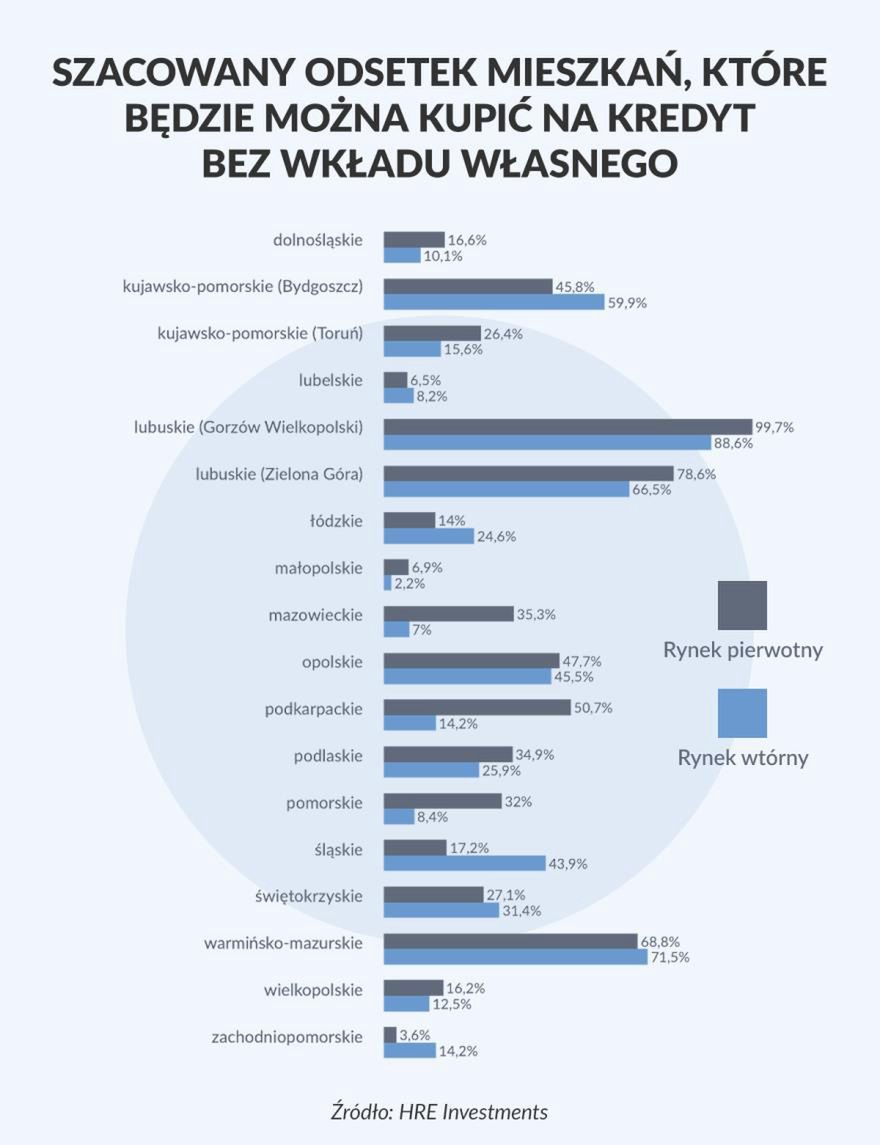

Zaczniemy od dobrej wiadomości. Z analizy HRE Investments wynika, że gdyby program "Mieszkanie bez wkładu własnego" działał już dzisiaj, to – na podstawie średniej wyliczonej dla miast wojewódzkich – zakwalifikowałoby się do niego ok. 35 proc. mieszkań nowych i niecałe 31 proc. mieszkań z rynku wtórnego (w obu przypadkach pod uwagę brane były oferty prezentowane na portalach ogłoszeniowych).

Odsetek ten będzie jednak różny w zależności od województwa.

W tej chwili (według danych HRE Investments), największe powody do radości mają mieszkańcy województwa lubuskiego. W Gorzowie Wielkopolskim niemal wszystkie nowe mieszkania i prawie 90 proc. mieszkań z rynku wtórnego kwalifikowałoby się do programu. Dobrze sytuacja wygląda też w Olsztynie, Bydgoszczy i Opolu. W tym ostatnim mieście, kryteria spełnia nieco mniej niż połowa lokali, zarówno z rynku pierwotnego jak i wtórnego.

Na drugim biegunie są miasta (np. Kraków, Szczecin czy Lublin), których mieszkańcy, gdyby program działał już teraz, a limity byłyby liczone tak, jak w "Mieszkaniu dla Młodych", nie mogliby liczyć na kredyt hipoteczny bez wkładu własnego.

Z czego wynikają te różnice? Analitycy HRE Investments wskazują na mechanizmy, na podstawie których będą ustalane limity cen i twierdzą, że można spodziewać się, że będą one wyznaczane na podstawie średniej arytmetycznej z ostatnich dwóch odczytów wskaźnika przeliczeniowego kosztu odtworzenia 1 mkw. powierzchni użytkowej budynków mieszkalnych. Tę liczbę powiększać się będzie później o 30 proc. (dla mieszkań nowych) i 20 proc. (dla mieszkań używanych).

Wskaźniki odtworzeniowe są ustalane przez wojewodów z wykorzystaniem danych GUS dotyczących przeciętnych kosztów budowy mieszkań w budownictwie wielorodzinnym oraz własnych ustaleń prowadzonych zgodnie z wytycznymi ministerstwa. Oznacza to, że wojewodowie mają pewną swobodę w kreowaniu wysokości tego wskaźnika. I tu właśnie może kryć się jeden z powodów, dla którego w niektórych województwach limity są wysokie, a w innych niskie.