Jesteśmy w trakcie ważnej reformy — zamiany wskaźnika referencyjnego WIBOR na WIRON. Wpływa on na oprocentowanie kredytów czy papierów wartościowych, takich jak obligacje skarbowe. Na rynku pojawiły się już pierwsze produkty oparte na nowym wskaźniku — ING Bank Śląski oferuje hipoteki, a Pekao kredyty dla firm. Z czasem nowy wskaźnik sukcesywnie będzie zastępował stary, by ten wraz z końcem przyszłego roku przestał funkcjonować.

Zmiana wskaźnika to olbrzymie przedsięwzięcie. WIBOR funkcjonuje od 28 lat, a wartość kontraktów opartych na nim szacuje się na około 10 bln zł. Ekspozycja krajowa wynosi około 4 bln zł, udział kredytów sięga blisko biliona złotych, a około jednej trzeciej tej kwoty stanowią hipoteki.

Dalsza część artykułu pod materiałem wideo

Program Money.pl 14.02 | Polacy cierpią przez chorujący rynek kredytów hipotecznych. Co należy zmienić?

Przy reformie pracują banki i instytucje publiczne. Z różnych źródeł słyszymy, że sektor finansowy ma żal do Narodowego Banku Polskiego (NPB), że ten przygląda się wszystkim z boku, zamiast zaangażować tak, jak robiły to banki centralne innych państw, na przykład Kanady, Szwajcarii, czy Wielkiej Brytanii.

W wielu krajach, które dokonały zmiany wskaźników referencyjnych, banki centralne kierowały pracami nad reformą. NBP przygląda się z boku — mówią money.pl przedstawiciele sektora finansowego, zastrzegający sobie anonimowość.

W Polsce przyjęliśmy inną strategię. Organizację prac wzięła na siebie Komisja Nadzoru Finansowego (KNF) przy wsparciu Związku Banków Polskich i GPW Benchmark, administratora wskaźników referencyjnych. Nasi wyżej wspomniani rozmówcy są zgodni co do tego, że NBP powinien pomóc. Na przykład przy kampanii informacyjno-edukacyjnej.

Misterny plan premiera

Wróćmy jednak do początku. Prace nad reformą ruszyły w połowie ubiegłego roku. Zaczęło się od wystąpienia premiera Mateusza Morawiecki podczas otwarcia Europejskiego Kongresu Gospodarczego w Katowicach. Szef rządu zapowiedział pakiet pomocowy dla kredytobiorców. Jedna z propozycji dotyczyła likwidacji WIBOR-u.

Premier przedstawił likwidację WIBOR-u jako jeden ze sposobów na rozwiązanie problemu wysokich raty kredytów. Z prezentacji wynikało, że Polacy zaoszczędzą dzięki temu łącznie około miliarda złotych. W tym czasie — co warto podkreślić — raty dynamicznie rosły wskutek podwyżek stóp procentowych banku centralnego, który w ten sposób walczy z wysoką inflacją.

W tej reformie nie chodzi o to, żeby było taniej. Nowy wskaźnik ma być przede wszystkim zgodny ze światowym trendem. Prędzej czy później i tak musielibyśmy wypracować następcę WIBOR-u — wynika to wprost z unijnego rozporządzenia BMR.

— Na każdej konferencji prasowej tłumaczę, że reforma nie jest po to, by było taniej. Jest po to, by zmienić wskaźniki na takie, jakie są wprowadzane na całym świecie — wskaźniki overnightowe, czyli wskaźniki referencyjne oparte na transakcjach depozytowych — mówi money.pl dr Tadeusz Białek, prezes ZBP.

W praktyce WIBOR odzwierciedla prognozy dotyczące przyszłych stóp procentowych banku centralnego, a te wskazują na obniżkę oprocentowania być może już we wrześniu. WIRON zaś opiera się na danych historycznych, obejmujących transakcje na rynku depozytowym. Oznacza to, że gdy stopy procentowe zaczną spadać, WIBOR może być niższy niż WIRON.

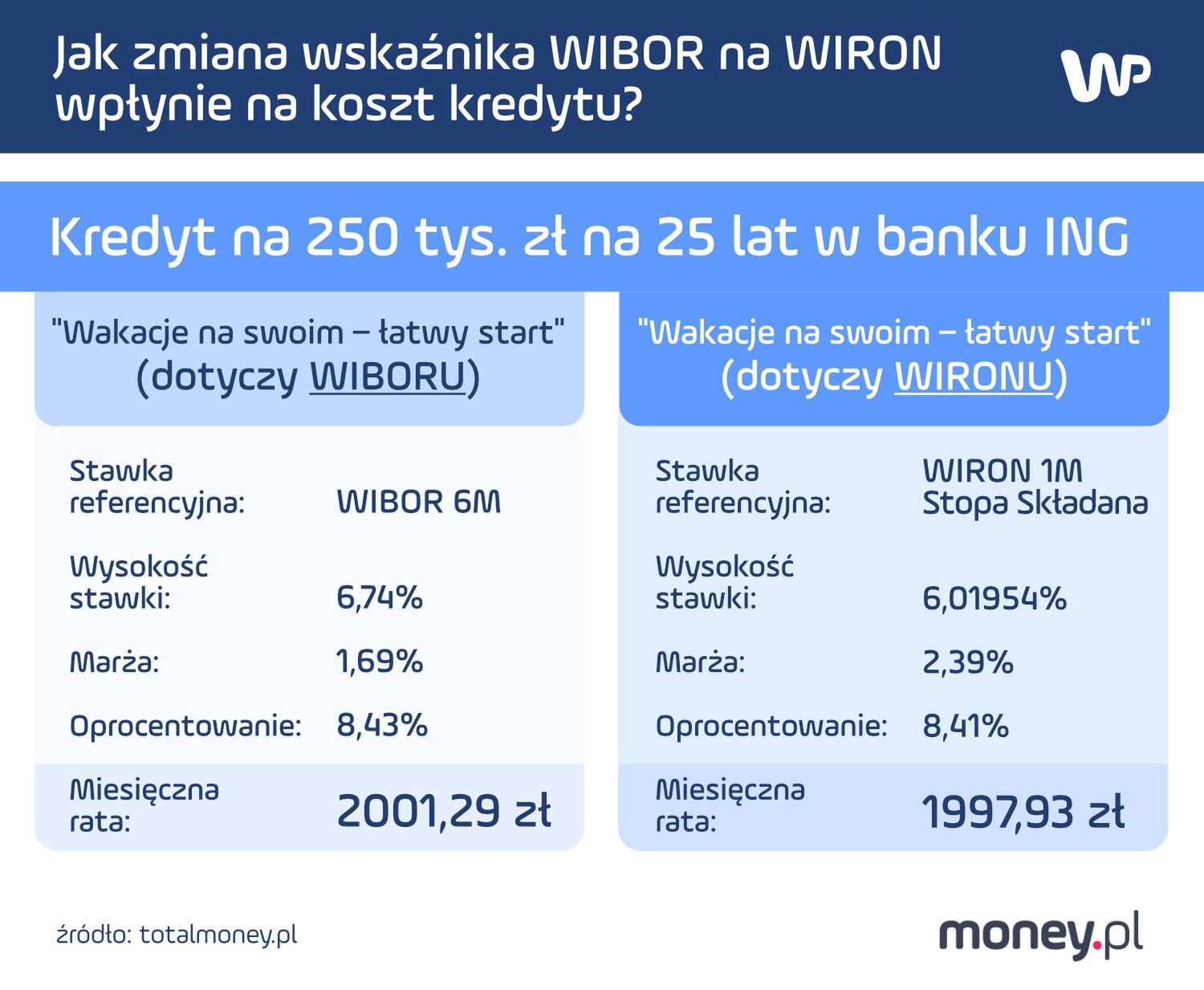

Podstawowa różnica polega na zmianie częstotliwości wyliczania nowego oprocentowania. Przy stawkach WIBOR oprocentowanie kredytów zmienia się co 3 lub co 6 miesięcy, a przy wskaźniku WIRON 1M Stopa Składana – co miesiąc. Różnica może pojawić się w przypadku marży banku.

Jak widać w powyższej tabeli, różnica w wysokości miesięcznej raty jest minimalna i wynosi zaledwie 3,36 zł. Oznacza to, że zastosowanie nowego wskaźnika nie będzie aż tak widoczne w portfelach klientów. Zasada wyznaczania nowego wskaźnika jest za to łatwiejsza do zrozumienia dla konsumenta.

Kampania na pół gwizdka

Aby ludzie zrozumieli zmiany, jakie ich czekają, muszą zostać odpowiednio poinformowani. Zgodnie z "Mapą Drogową" — dokumentem, w którym krok po kroku rozpisano poszczególne etapy reformy — kampania informacyjno-edukacyjna powinna właśnie trwać.

— Wszystkie działania komunikacyjno-informacyjne są koordynowane przez Komitet Sterujący Narodowej Grupy Roboczej (KS NGR). Biorąc pod uwagę, że pytania dotyczące reformy kierowane są przede wszystkim przez klientów bezpośrednio do instytucji finansowych, ZBP jako członek tej grupy prowadzi intensywne działania edukacyjno-informacyjne i realizuje je poprzez stronę bankiwpolsce.pl — mówi money.pl prezes ZBP.

Jednocześnie dr Białek pełni funkcję przewodniczącego KS NGR. Na wspomnianej przez prezesa stronie internetowej zamieszczone są materiały z udziałem członków KS NGR — Aleksandry Bluj, wiceprezes BPW Benchmark, a także przewodniczącego KNF Jacka Jastrzębskiego. Kampanie finansują jednak banki. Ile je to kosztuje? Nie wiadomo, bo nasz rozmówca nie ujawnia tej informacji.

Nie ma na co czekać z szeroko zakrojonymi działaniami informacyjnymi.

Dobrze byłoby, gdyby w kampanię edukacyjno-informacyjną zaangażował się bank centralny. Ma budżety marketingowe. Zamiast na banery o "putinflacji" mógłby przeznaczyć te pieniądze na tłumaczenie reformy WIBOR-u na WIRON — słyszmy od przedstawicieli sektora finansowego.

Jednym z głównych obszarów działalności NBP jest edukowanie i informowanie. Ponadto NBP zajmuje się prowadzeniem polityki monetarnej, działalnością na rzecz stabilności krajowego systemu finansowego, emisją pieniądza, rozwojem systemu płatniczego, zarządzaniem rezerwami dewizowymi (aktywa w walutach obcych, głównie w formie papierów wartościowych, lokat i gotówki, oraz złoto), obsługą budżetu państwa.

Zapytaliśmy więc bank centralny, czy planuje kampanię edukacyjno-informacyjną na temat WIBOR-u i WIRON-u. Dowiedzieliśmy się, że ma ona ruszyć we właściwym czasie. Odpowiedzi na pytanie o dokładny termin nie uzyskaliśmy.

![Potężne starcie w RPP. Członkowie rady ujawniają nieznane kulisy obrad z Glapińskim [TYLKO W MONEY.PL]](https://v.wpimg.pl/MDc5YzY0YiUCVy9JdktvMEEPexMwEmFmFhdjWHYBf3xTTXYcMFwoNgZFNlQ-Qjg0AkIpVClcYiUTXHYMaB8pLRBFNRsgHygpAVA9VT8JeiEGAWhLdAh0cVoYbR5gAWAlBQY_V2xSf3RUDDpMbQEpfUFI)

WIBOR jak gorący kartofel

NBP od samego początku trzyma się z daleka od reformy wskaźników. Na początku czerwca ubiegłego roku podczas Ekonomicznego Kongresu Finansowego w Sopocie wiceprezes ING Banku Śląskiego Bożena Graczyk zaapelowała w mieniu sektora do instytucji publicznych. Poprosiła o wsparcie przy reformie. Prezes NBP prof. Adam Glapiński zapytany wówczas przez PAP Biznes o komentarz do tego postulatu powiedział, że bank centralny nie chce prowadzić prac nad reformą.

Nic w tej sprawie nie prowadziliśmy, nie prowadzimy i wolelibyśmy nie prowadzić – powiedział szef NBP w czerwcu ubiegłego roku.

Ostatecznie organizacji prac podjął się przewodniczący KNF Jacek Jastrzębski — osoba z bliskiego otoczenia premiera Morawieckiego. Nie dlatego, że chciał, lecz dlatego, że nie miał innego wyjścia. Natomiast NBP do prac przy reformie oddelegował członka zarządu Pawła Szałamachę.

Zadania tego, w poczuciu odpowiedzialności za powodzenie tego niezwykle istotnego dla całego polskiego rynku finansowego procesu, podjął się nadzór finansowy, wobec braku innych instytucji gotowych podjęcia się tej inicjatywy i koordynacji powołania takiej grupy — informuje money.pl Jacek Barszczewski z biura prasowego KNF.

Dr Białek liczy, że każda z instytucji publicznych w odpowiednim czasie zaangażuje się dodatkowo w kampanię informacyjno-edukacyjną. Wskazuje, że zaangażowanie się instytucji publicznych w takie działania wymaga formuły i trybu przewidzianego w prawie — np. zamówień publicznych. ZBP nie ma tych ograniczeń — zaznacza nasz rozmówca — dlatego na tym etapie łatwiej działać bankom, które nie mają tych ograniczeń.

Karolina Wysota, dziennikarka money.pl

Dziennikarka z doświadczeniem prasowym i internetowym. Laureatka nagród dziennikarskich: Nagrody Dziennikarstwa Ekonomicznego 2025 Press Club Polska za cykl publikacji o aferze Cinkciarz.pl, Nagrody Szkoły Głównej Handlowej w Warszawie dla najlepszego dziennikarza gospodarczego 2023 za wybitne osiągnięcia w popularyzacji nauk ekonomicznych oraz Nagrody Dziennikarskiej im. Mariana Krzaka za 2021 rok, przyznawanej przez Związek Banków Polskich – za konsekwencję w rzetelnym i przystępnym przedstawianiu złożonych tematów bankowo-finansowych, otwartość na różne punkty widzenia oraz uczciwe ukazywanie racji wszystkich stron rynku finansowego. Absolwentka dziennikarstwa na Uniwersytecie Wrocławskim. Dolnoślązaczka. Pasjonatka podróży blisko ludzi i daleko od luksusów, literatury pięknej i faktu oraz kina. Miłośniczka kotów.