![Węgry dały się wyprzedzić nawet Bułgarii. Tego wyborcy mogą mu nie darować [ANALIZA]](https://v.wpimg.pl/NjViMjFmYQs3CztZaRZsHnRTbwMvT2JII0t3SGlef14uWHpcaQsnBjMbKBopQykYIxksHTZDPgZ5CD0DaRt_RTIAPhoqDDdFMwQvDyJCKAw1W3VbcAtjXmBYdEdyDngIewt5WXdALV83W3tfJF9_DG4Nbxc)

Inwestowanie krok po kroku. Poradnik od praktyków

Kiedy mamy już podstawy teoretyczne – czas zająć się inwestowaniem w praktyce. Zwykle pierwsze - wirtualne kroki - kierujemy do banku, w którym mamy konto osobiste. Klient ma wybór i w większości instytucji może skorzystać z gotowych rozwiązań, albo skonstruować swój portfel samodzielnie Jak to zrobić? Jak zacząć?

W ramach cyklu "Taka wiedza to skarb. Dla tych, którzy mają 100, 1000 lub 10 000 zł" na stronach Wirtualnej Polsku odbyło się już siedem spotkań, podczas których eksperci mBanku wyjaśniali mniej i bardziej zawiłe aspekty dotyczące inwestowania.

Uczestnicy tych programów wiedzą już więc sporo, a jeśli ktoś chce odświeżyć sobie wiedzę, może to zrobić na stronie wiedzatoskarb.wp.pl, gdzie opublikowano wszystkie dotychczasowe webinaria.

Czas więc na praktykę – jak konkretnie inwestować, gdzie kliknąć i co wybrać, żeby zacząć?

15 grudnia o godzinie 19.00, zapraszamy na webinarium Money.pl i mBanku z cyklu "Taka wiedza to skarb. Zapisy na stronie akcji i cyklu: "Dla tych, którzy mają 100, 1000 lub 10 000 zł". Temat ostatniego w tym roku odcinka to: "Droga do emerytury. Praktyczny poradnik".

Inwestowanie krok po kroku. mBank i WP webinary

Pierwszy krok – wejdź na stronę

Dzisiaj inwestowanie zaczyna się zwykle od wejścia na stronę internetową w poszukiwaniu informacji. Kolejne kroki to też internet.

Nasz webinar tworzymy przy współpracy z mBankiem, więc na przykładzie produktów tej instytucji prześledzimy cały proces, ale należy pamiętać, że podobnie wygląda to w każdym liczącym się banku w Polsce.

– Bank, w którym klient ma już konto jest w tym przypadku najczęstszym pierwszym wyborem przyszłych inwestorów – potwierdza Kamil Figlarek, wicedyrektor Departamentu Inwestycji mBanku. Potwierdzają to także dane, zabrane przez mBank, według których – niezależnie od rodzaju klientów i poziomu ich zamożności – ponad 50 procent wybiera inwestowanie przez swój bank.

– To rozsądna decyzja ze względów pragmatycznych. To jest wygodne, nie musimy przelewać pieniędzy między kontami, między różnymi instytucjami. Dodatkowo – chodzi o bezpieczeństwo. Bank jest instytucją silnie regulowaną, to wspiera bezpieczeństwo środków klientów – dodaje Kamil Figlarek.

Różne drogi do inwestowania

W przypadku mBanku osoby, które nie mają jeszcze doświadczenia w inwestowaniu, mogą zacząć od poradnika, który jest dostępny w menu "inwestycje" pod zakładką "zanim zaczniesz". Osoby, który już wiedzą, że chcą inwestować, mogą wybrać różne sposoby inwestowania, jakie oferuje bank.

Pierwszy sposób to gotowe rozwiązania, dobre dla osób, które nie mają czasu zgłębiać się w różne strategie lub po prostu nie czują się na siłach. Kolejne sekcje to już wybór dla bardziej zaawansowanych klientów – fundusze inwestycyjne, giełda, forex lub produkty emerytalne.

Gotowce, czyli dobry początek

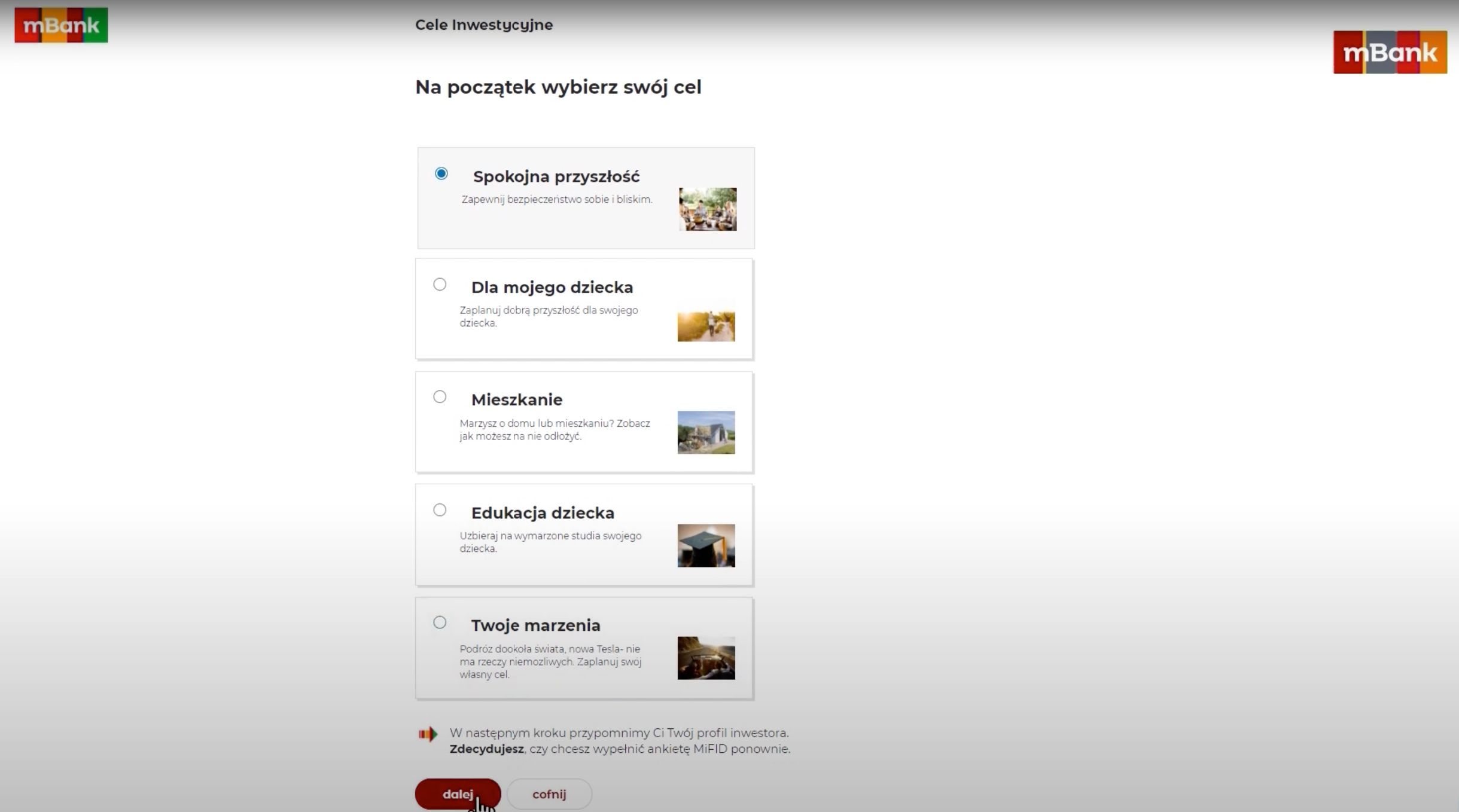

Jeśli wybierzemy gotowe rozwiązania, będziemy mieli wsparcie w procesie inwestowania. Tu można zacząć od określenia celów inwestycyjnych, połączenia oszczędzania na lokacie z inwestowaniem w fundusze, wybrać przygotowane i zarządzane przez ekspertów banku gotowe strategie inwestycyjne. Można skorzystać też z listy popularnych i ciekawy trendów inwestycyjnych, otrzymując gotowy portfel składający się z funduszu ETF. Są też rekomendacje od doradców inwestycyjnych.

– Strona "Cele inwestycyjne" to ścieżka, która prowadzi klienta krok po kroku, zaczynając od podstawowego pytania – po co ja w ogóle inwestuję? – opisuje Kamil Figlarek.

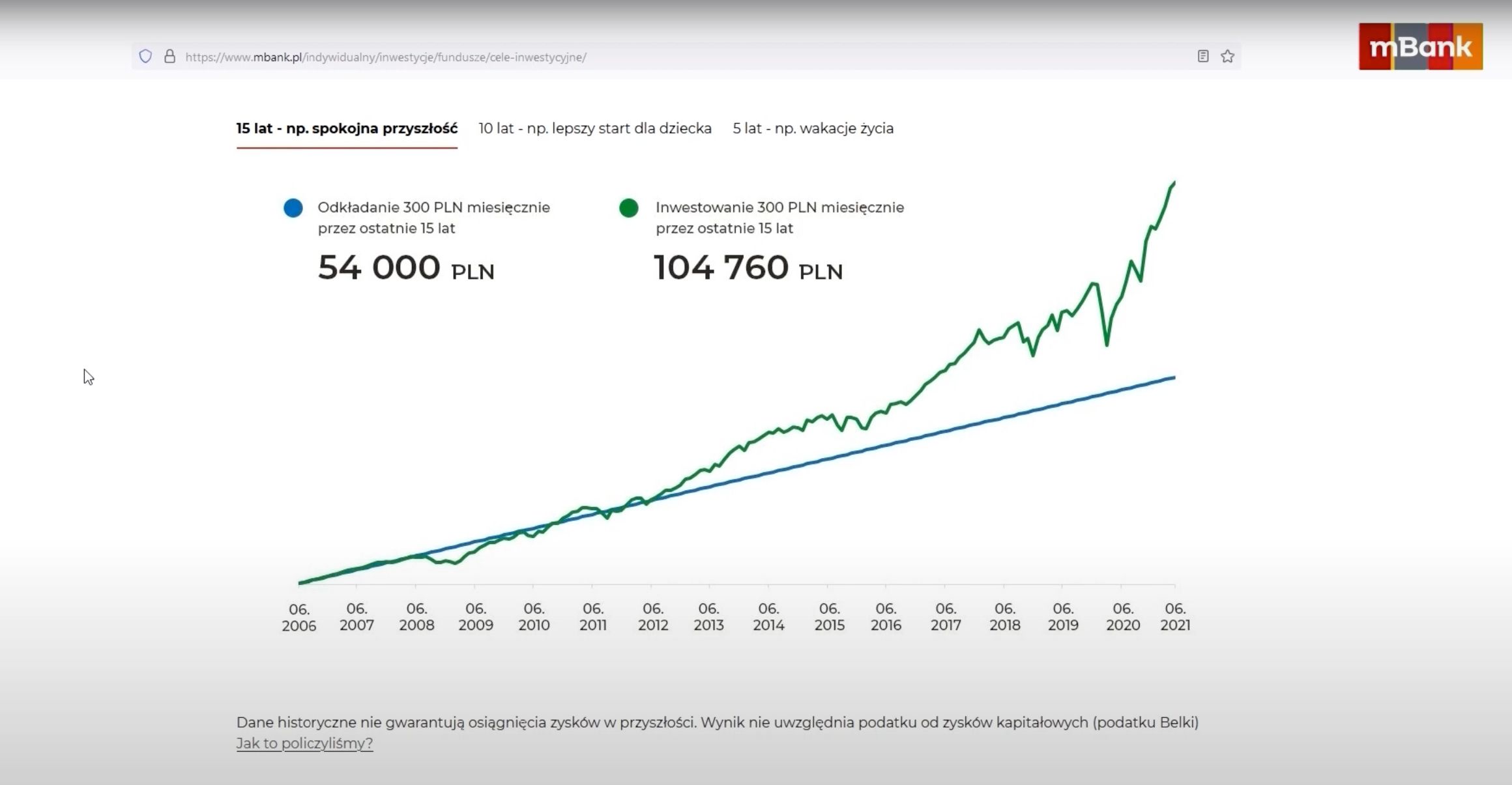

Tutaj klient będzie mógł określić m.in. jak długo chce inwestować. Znajdzie też informacje o podstawowych zasadach inwestowania, m.in. wykres prezentując, jak może wyglądać wynik długoterminowych inwestycji, porównując odkładanie tej samej sumy pieniędzy do ich inwestowania – w tym przypadku w szeroki indeks akcji światowych:

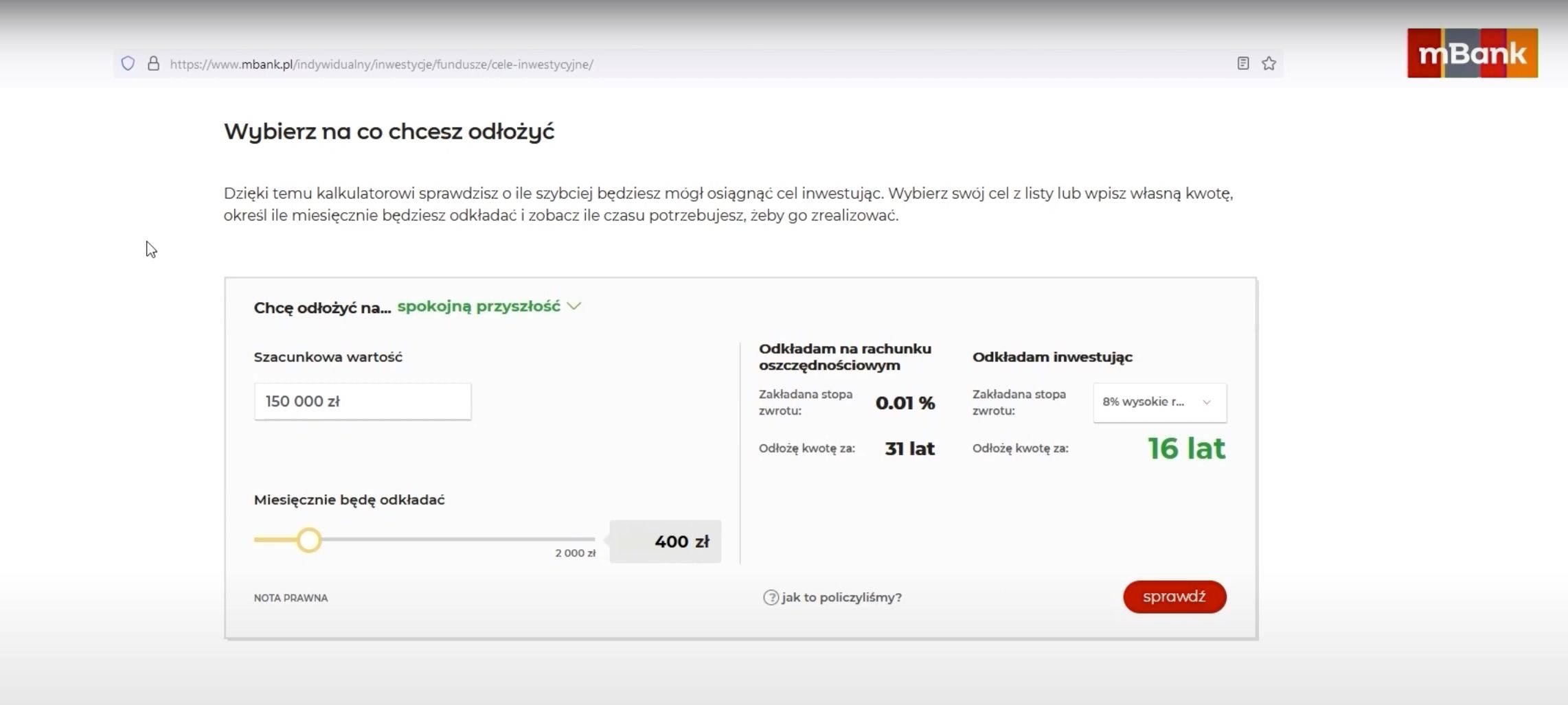

Strona mBanku umożliwia też przeprowadzenie kalkulacji inwestycyjnej – specjalny kalkulator pozwala wybrać dowolny cel, jego wartość, kwotę, jaką miesięcznie możemy odkładać i – korzystając z przeliczenia przez zakładaną stopę zwrotu – ocenić, ile czasu zajmie osiągnięcie założonego celu.

MIFID – oceń swoje możliwości

Rodzaj inwestycji, jaką powinniśmy wybrać, zależy od kilku czynników. W tym m.in. naszej wiedzy i stopnia ryzyka, jaki jesteśmy w stanie zaakceptować. W określeniu tego pomaga tzw. ankieta MIFID, którą warto, żeby wypełnił każdy inwestor przed zakupem produktu finansowego.

– To jest ankieta, która powstała na bazie regulacji Unii Europejskiej. Wynikiem ankiety jest profil inwestora. On powie nam, czy klient jest już gotowy do inwestowania, czy rozumie jakie są zasady. Jest to narzędzie, które polecamy i warto z niego skorzystać – zapewnia Kamil Figlarek. – Na stronie "zanim zaczniesz" można w każdej chwili wypełnić taką ankietę, oczywiście bez konieczności kupienia jakiegokolwiek instrumentu inwestycyjnego.

Ankieta dotyczy czterech obszarów – doświadczenia klienta, jego poziomu tolerancji ryzyka, sytuacji finansowej oraz celu i horyzontu inwestycyjnego. Po wypełnieniu ankiety klient otrzymuje swój profil i informację, na czym powinien się skupić, jakie produkty są odpowiednie dla niego w obecnej chwili. Oczywiście z czasem ten profil może się zmienić, kiedy nabędziemy większego doświadczenia lub gdy zmieni się nasza tolerancja na ryzyko albo horyzont czy cel inwestycyjny.

Inwestowanie na codzień

Jeśli klient ma potrzebę, by porozmawiać z doradcą – może skorzystać z formularza na stronie, dzięki któremu może umówić rozmowę z "żywym człowiekiem".

Gdy wybierzemy już rozwiązanie, z którego chcemy skorzystać i klikniemy "kup", cały proces odbywa się elektronicznie, a klient dostaje dokumenty na pocztę e-mail.

Wyniki inwestycji można na bieżąco śledzić na swoim profilu w aplikacji mobilnej i serwisie transakcyjnym. W ten sam sposób można wykonywać inne akcje– kupować, sprzedawać. Oczywiście przy inwestycjach długoterminowych nie ma co poddawać się emocjom i codziennie sprawdzać stan konta.

Cel – emerytura, czyli zainwestuj w grudniu

Jednym celów, na które warto inwestować jest emerytura. Nie można zapominać o tym, że świadczenie z ZUS-u będzie na poziomie około 40 procent naszej pensji, zatem poziom życia może gwałtownie się obniżyć, gdy osiągniemy ten wiek. Dlatego inwestowanie na emeryturę jest właściwie koniecznością.

Produkty, które są wprost do tego przeznaczone to Indywidualne Konta Emerytalne i Indywidualne Konta Zabezpieczenia Emerytalnego.

– W przypadku produktów emerytalnych korzyść jest taka, że inwestując poprzez Indywidualne Konto Emerytalne czy Indywidualne Konto Zabezpieczenia Emerytalnego, mamy konkretne ulgi podatkowe – wyjaśnia Kamil Figlarek.

Przede wszystkim – zwolnienie z podatku od zysków kapitałowych (pod pewnymi warunkami, dotyczącymi terminów wypłaty). Po drugie – IKZE daje dodatkowo możliwość odpisania od podstawy opodatkowania wpłaconych w ciągu danego roku składek (może to być jednorazowa wpłata, byle zdążyć przed końcem roku).

Dlatego, jeśli ktoś jeszcze tego nie zrobił, warto skorzystać z tegorocznego limitu i wpłacić na taki produkt pieniądze do końca grudnia.

W ramach obu produktów można inwestować np. w akcje lub fundusze albo korzystać z bezpieczniejszych produktów opartych np. o obligacje. Opcji jest mnóstwo, dlatego – warto posłuchać rad ekspertów.

15 grudnia o godzinie 19.00, zapraszamy na webinarium Money.pl i mBanku z cyklu "Taka wiedza to skarb. Zapisy na stronie akcji i cyklu: "Dla tych, którzy mają 100, 1000 lub 10 000 zł". Temat ostatniego w tym roku odcinka to: "Droga do emerytury. Praktyczny poradnik".

W studio pojawią się eksperci, którzy będą też odpowiadali na pytania internautów. Tym razem będą to:

Bartosz Pawłowski, Chief Investment Officer bankowości prywatnej mBanku

W pracy koncentruje się na alokacji aktywów, zarówno w zarządzaniu aktywami, jak i doradztwie inwestycyjnym. Przez prawie 10 lat pracował w Londynie, m.in. jako zarządzający w funduszu hedgingowym typu global macro Finisterre Capital. Wiceprezes CFA Society Poland.

Ignacy Morawski, jest głównym ekonomistą Pulsu Biznesu, pomysłodawcą projektu i szefem zespołu SpotData

Przez wiele lat pracował w sektorze bankowym, gdzie pełnił rolę głównego ekonomisty. Znalazł się na liście najbardziej innowacyjnych osób w Europie Środkowej – New Europe 100 "Financial Times" i został wyróżniony przez ThinkTank jako jeden z 10 ekonomistów najbardziej słuchanych przez polski biznes.