Emerytura ZUS może nie wystarczyć na pokrycie kosztów życia, dlatego coraz więcej osób zabezpiecza się dodatkowo. Zachęca do tego również ustawodawca, wprowadzając określone zachęty podatkowe.

Mamy do wyboru IKE, IKZE, PPK, PPE. Można zainwestować w obligacje, akcje spółek giełdowych czy lokaty bankowe. A można też po prostu kupić nieruchomość?

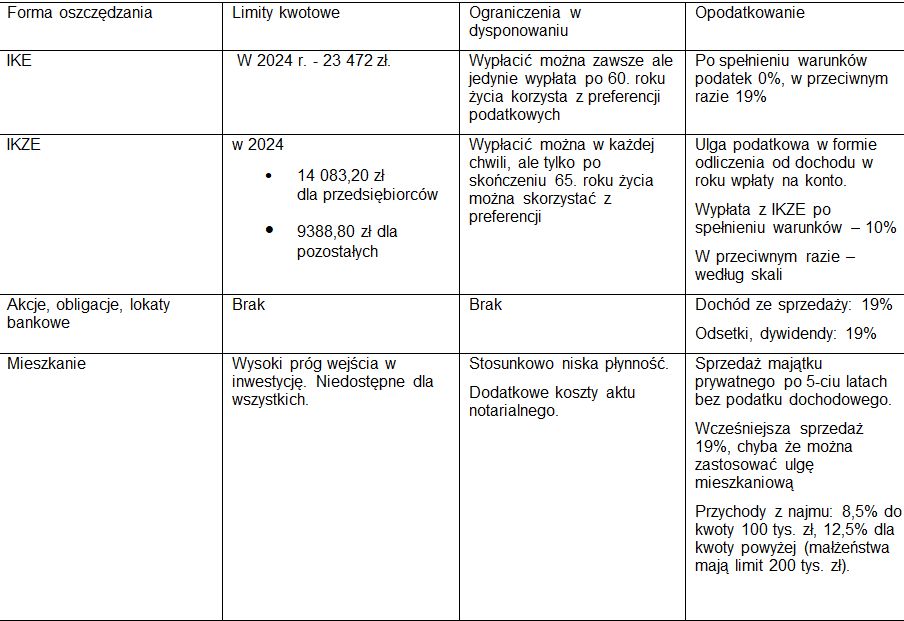

IKZE, czyli indywidualne konto zabezpieczenia emerytalnego

Jeśli chodzi o IKZE, to wpłat można dokonywać w dowolnym momencie. Zachętą jest ulga podatkowa. Kwoty wpłacane na IKZE podlegają odliczeniu od podatku do wysokości limitów, które są corocznie aktualizowane.

Dalsza część artykułu pod materiałem wideo

WIDEOJakie samochody używane opłaca się kupować? - Agnieszka Czajka OTOMOTO w Biznes Klasie

Roczny limit wpłat na IKZE za 2024 r. wynosi:

- dla osób fizycznych nieprowadzących działalności gospodarczej - 9388,80 zł;

- dla przedsiębiorców - 14 083,20 zł.

Odliczenia można dokonać od dochodu, który jest opodatkowany według skali podatkowej, podatkiem liniowym lub ryczałtem od przychodów ewidencjonowanych. Maksymalna korzyść podatkowa to 4507 dla przedsiębiorców i 30 034 zł dla pozostałych (przy opodatkowaniu według skali).

Wypłaty, czyli wycofanie środków z IKZE podlega preferencyjnemu opodatkowaniu, bo podatek jest zryczałtowany i wynosi 10 proc., ale należy spełnić ustawowe warunki. Środki można wypłacić dopiero po ukończeniu 65 lat i pod warunkiem dokonywania wpłat na konto przez co najmniej pięć lat.

Wcześniejsza wypłata z konta jest możliwa, ale możemy to zrobić jedynie jednorazowo, wypłacając całą kwotę, i płacąc przy tym podatek według skali podatkowej.

IKE, czyli Indywidualne Konto Emerytalne

Z tytułu wpłat na IKE nie przysługuje ulga podatkowa, ale wypłata może być całkowicie zwolniona z podatku. Wypłaty są też bardziej elastyczne niż w przypadku IKZE.

Wolnej od podatku wypłaty środków można dokonać po ukończeniu 60. roku życia lub nabyciu wcześniejszych uprawnień emerytalnych i osiągnięciu wieku 55 lat pod warunkiem, że:

- wpłat dokonywano co najmniej w pięciu dowolnych latach kalendarzowych lub

- dokonano wpłaty ponad połowy całkowitej wartości wpłat nie później niż na 5 lat przed dniem złożenia wniosku o dokonanie wypłaty.

Wcześniejsza wypłata jest możliwa, ale oznacza podatek od wypłaty w wysokości 19 proc. Maksymalny limit wpłat w 2024 r. wynosi 23 472 zł.

Akcje, obligacje, odsetki od lokat

Dochody ze sprzedaży akcje czy obligacji podlegają opodatkowaniu tzw. podatkiem Belki w wysokości 19 proc. Taką samą wysokość podatku zapłacimy, otrzymując dywidendę lub odsetki od obligacji, czy też zwykłych lokat bankowych.

Nie ma limitów wpłat i wypłat ani innych ograniczeń. Nie ma również żadnych ulg podatkowych.

Opodatkowanie zysków z nieruchomości

Od 2023 r. najem prywatny (który nie jest działalnością gospodarczą) jest opodatkowany wyłącznie ryczałtem od przychodów ewidencjonowanych według stawki 8,5 proc. do kwoty 100 tys. zł rocznie na podatnika (200 tys. zł dla małżeństw) oraz według stawki 12,5 proc. dla kwot przekraczających te limity.

![Czy popularne markety spożywcze płacą w Polsce podatki? [ANALIZA]](https://v.wpimg.pl/NmEzNWU3YQwkGDhkekhsGWdAbD48EWJPMFh0dXoCfFV1AmExPF8rHyAKIXkyQTsdJA0-eSVfYQw1E2EhZBwqBDYKIjYsHCsAJx8qeGYGKFh8SHY0eFEsWCRXejEzB2NVdx8tejNWfFskSXsyYgF8W2cH)

Opodatkowanie ryczałtem od przychodów oznacza brak możliwości rozliczania kosztów, w tym nie tylko kosztów nabycia nieruchomości poprzez odpisy amortyzacyjne (chociaż te staną się kosztem w momencie sprzedaży nieruchomości), ale też kosztów bieżącego utrzymania.

Warunki uległy zatem od 2023 r. pogorszeniu, ale wielu wynajmujących poradziło sobie z tym, zmieniając zapisy w umowach z najemcami w zakresie pokrywania kosztów. Stawki podatku są niższe niż w podatku Belki. Tu również nie ma innych obciążeń takich jak składka zdrowotna czy składki ZUS. Natomiast przy sprzedaży nieruchomości po upływie pięciu lat od zakupu podatek nie występuje.

Wcześniejsza sprzedaż oznacza podatek od dochodu w wysokości 19 proc., chyba że przychód ze sprzedaży zostanie w ciągu trzech lat przeznaczony na własne cele mieszkaniowe. Wtedy podatku również można uniknąć dzięki tzw. uldze mieszkaniowej.

Przy zakupie nieruchomości nie ma żadnych limitów kwotowych ani innych ograniczeń dotyczących posiadania czy sprzedaży nieruchomości. Z uwagi na ceny nieruchomości wysoki jest jednak próg wejścia. Inwestycje w mieszkania odznaczają się też zdecydowanie mniejszą płynnością, niż ma to miejsce np. w przypadku akcji spółek notowanych na giełdzie, obligacji czy lokat.

Za rok 2023 - 1 074 429 podatników, osób fizycznych osiągnęło przychody z najmu opodatkowane ryczałtem od przychodów ewidencjonowanych. Liczba ta zawiera jednak podatników wynajmujących nie tylko mieszkania, ale także garaże czy biura. Grono osób wynajmujących mieszkania jest bardziej elitarne. Tylko 40 tys. podatników osiągnęło przychody wyższe niż 100 tys. zł.

Podsumowanie wybranych cech charakterystycznych wybranych form oszczędzania zawiera poniższa tabela:

Patrząc na tabelę, trudno oprzeć się wrażeniu, że inwestowanie w mieszkanie pozostaje najkorzystniejszą podatkowo opcją. Jedynie wysoki próg wejścia i niższa płynność powodują, że jest opcja nieodstępna dla wszystkich.

Pojawia się więc pytanie, czy przy aktualnej sytuacji na rynku nieruchomości mieszkalnych to sytuacja pożądana. A także, czy nie powinny mieć miejsca zmiany podatkowe, które spowodują większą skłonność inwestorów, chociażby do inwestowania na giełdzie, co może mieć zdecydowanie korzystniejsze skutki dla gospodarki niż inwestycje w nieruchomości mieszkaniowe. Tym bardziej że coraz większa ilość nieruchomości inwestycyjnych pozostaje niewynajęta. Takie pustostany nie rozwiązują napiętej sytuacji na rynku mieszkań.

Małgorzata Samborska, doradca podatkowy