![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Alior Bank zarobił w drugim kwartale 54,3 mln zł i to najgorszy wynik od końcówki 2015 roku. W międzyczasie tyle w banku się wydarzyło, doszło do przejęcia aktywów Banku BPH, skala działalności się zwielokrotniła, a tu zamiast lepiej, to jest gorzej.

Wynik jest o aż 142 mln zł gorszy niż rok temu (-72 proc.), ale o zaledwie 2,5 proc. gorszy od oczekiwań analityków. Jak widać rynek spodziewał się, że nie będzie wesoło. Po prostu wiadome było już wcześniej, że bank dokona odpisów na kredyty udzielone zmagającym się z problemami Zakładom Mięsnym Kania.

Ten niedawno główny dostawca wędlin dla Biedronki zbyt długo kredytował dostawy do odbiorcy zewnętrznego i teraz z firmy z sukcesem przerodził się w taką, która ratuje się przed bankructwem. Alior utworzył rezerwy na kredyty dla branży spożywczej na łącznie aż 161 mln zł. I choć słowo "Kania" w prezentacji wynikowej nie pada, to już wcześniej bank informował, że rezerwy na kredyty dla mięsnej firmy pochłoną około 140 mln zł.

Zobacz też: Henryk Kania na krawędzi. Cała branża mięsna od lat ma niską rentowność

Dużo złych kredytów

Ta sytuacja znacząco pogorszyła obraz portfela kredytowego banku. W segmencie biznesowym udział kredytów z utratą wartości wynosi aż 16,21 proc. W przypadku klientów indywidualnych też jest dość wysoki - 8,76 proc. Rok wcześniej było to odpowiednio 13,48 i 8,50 proc.

Łącznie Alior ma w swoim bilansie aż 7,9 mld zł złych kredytów (tzw. koszyk 3), czyli o prawie miliard złotych więcej niż jeszcze na początku roku. Licząc w zestawieniu z całym portfelem ich udział to 12,7 proc. Porównując z większymi bankami jest bardzo wysoki.

Pocieszające, że większa część złych kredytów pokryta jest już rezerwami, czyli zostały już wpisane w straty. W przypadku kredytów dla klientów indywidualnych wskaźnik pokrycia to już 65,78 proc., a biznesowych 47,49 proc. - dużo wyżej niż rok temu.

Wysoki udział złych kredytów w portfelu banku to konsekwencja skupienia się na bardziej ryzykownych segmentach rynku, czyli pożyczkach konsumpcyjnych i kredytach dla biznesu. Pożyczki konsumpcyjne stanowią aż 60 proc. portfela Aliora dla klientów indywidualnych. W ciągu roku wzrosły z 18,9 mld zł w czerwcu 2018 do 19,8 mld zł w czerwcu bieżącego roku.

Szybko rośnie też portfel kredytów dla przedsiębiorstw - z 26,9 do 28,9 mld zł. I to głównie leasingu i kredytów dla mikro firm.

Ryzyko w zamian za zyski

Ryzyko większe, ale też i marże wyższe. Marża odsetkowa, czyli różnica między oprocentowaniem kredytów i depozytów wzrosła do 4,66 proc. z 4,6 proc. rok temu. Dzięki temu i dzięki wzrostowi skali działalności zysk odsetkowy był wyższy o 9 proc. rok do roku do 828,5 mln zł w drugim kwartale.

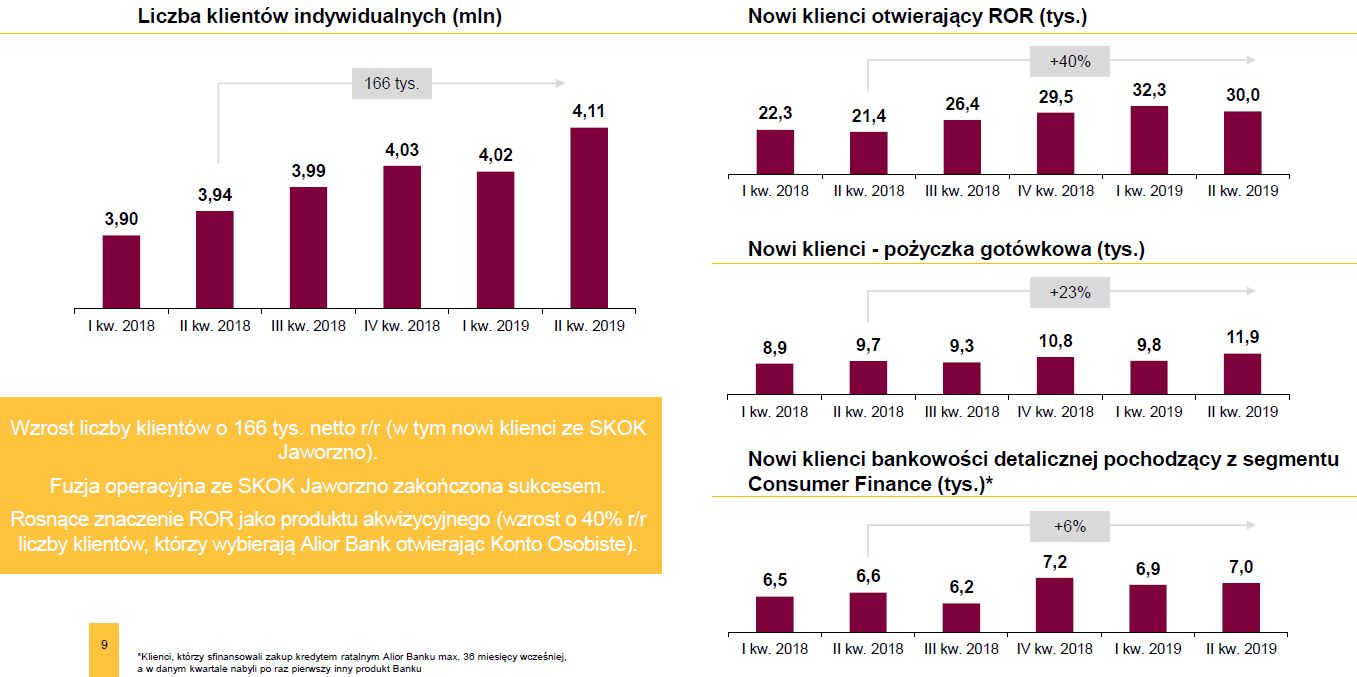

Poza tym bank ma się czym pochwalić w działalności operacyjnej. Liczba klientów indywidualnych wzrosła o 166 tys. rok do roku i jest ich już obecnie 4,11 mln. W drugim kwartale swój ROR w Aliorze otwarło 30 tys. nowych klientów indywidualnych, podczas gdy rok temu 21,4 tys. Klientów biznesowych na koniec czerwca było 207,5 tys. w porównaniu z 180,5 tys. rok temu.

Giełda zresztą docenia te dane. Po godzinie sesji we wtorek akcje rosną o prawie 4 proc. To odreagowanie dziewięciu sesji spadkowych w ostatnich dziesięciu dniach notowań, po których bank znalazł się blisko historycznego minimum.

Wielkie cięcie kosztów

Wzrost liczby klientów to tylko częściowo konsekwencja przejęcia SKOK Jaworzno. Bank wciąż dość duże pieniądze wykłada na reklamę i skutecznie przyciąga nią klientów. Nie idą na to jednak tak wielkie pieniądze jak rok temu. W drugim kwartale marketing pochłonął 19 mln zł, podczas gdy rok temu 22 mln zł.

To zresztą niejedyne koszty, które bank ostatnio ciął. Wyraźnie zmniejszył koszty czynszu i utrzymania budynków - z 37 mln zł w drugim kwartale 2018 do 16 mln zł w roku bieżącym. Spadły też koszty pracownicze ze 187 do 175 mln zł.

Łącznie koszt działania banku spadł do 394 mln zł w drugim kwartale z 411 mln zł rok temu. Co zresztą spotyka się z niezadowoleniem pracownikom.

Więcej natomiast szło na informatykę i telekomunikację. Jak widać, bank coraz bardziej przenosi się do świata wirtualnego. Już 22 proc. klientów biznesowych pozyskuje online i w ten sposób udziela aż 72 proc. kredytów dla małych i mikro przedsiębiorstw. W kanałach zdalnych sprzedawało się o 43 proc. więcej pożyczek gotówkowych niż rok temu oraz o 18 proc. więcej RORów.

Liczba placówek stacjonarnych spadła z 874 do 858. Redukcja dotknęła przy tym tylko placówek własnych banku, których ostało się już tylko 214. Liczba placówek agencyjnych nawet nieznacznie wzrosła do 644.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl