![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Po kilku latach poważnych problemów finansowych Idea Banku, urzędnicy zdecydowali o przymusowej restrukturyzacji i przejęciu instytucji przez państwowy Pekao.

Nie jest tajemnicą, że ostatnie lata były trudne także dla innego banku należącego do Leszka Czarneckiego - Getin Noble Banku. Wielu Polaków zastanawia się, czy może on podzielić los Idei.

Takie pytanie nasuwa się choćby w związku z upublicznionymi w 2018 roku taśmami, na których była mowa o ówczesnym prezesie Bankowego Funduszu Gwarancyjnego (instytucji, która teraz zdecydowała o przejęciu Idei), kreślącym wtedy scenariusz upadku Getina i przejęcia banku za symboliczną złotówkę.

Polska gospodarka w 2021. Kiedy koniec koronakryzysu? Zapytaliśmy ekspertów

Sam Leszek Czarnecki w pierwszych komentarzach po ogłoszeniu decyzji o przejęciu Idea Banku mówił: "Realizuje się plan wywłaszczenia mnie z majątku". Jego pełnomocnik Roman Giertych mówi z kolei o realizacji "planu Zdzisława", ujawnionym podczas nagranej rozmowy Czarneckiego z byłym przewodniczącym KNF.

A przypomnijmy, że na Idei świat się nie kończy. Czarnecki ciągle jeszcze ma udziały w Getin Noble Banku warte około 130 mln zł. O nerwowości posiadaczy akcji GNB świadczą choćby notowania akcji z poniedziałku i kilku ostatnich lat.

Komentarz Getin Noble Banku

Jak do tematu odnosi się sam Getin Noble Bank? W przesłanym oświadczeniu podkreśla, że jest podmiotem odrębnym i niezależnym od Idea Banku.

"Decyzja BFG z 30.12.2020 roku podjęta wobec Idea Banku nie ma bezpośredniego wpływu zarówno na działalność operacyjną naszej instytucji, jak i jej stan prawny. Ponadto na koniec III kwartału 2020 roku skonsolidowane wskaźniki kapitałowe GNB znajdowały się powyżej norm europejskich" - czytamy.

Władze banku dodają, że bank realizuje zaakceptowany przez Komisję Nadzoru Finansowego plan naprawy, którego celem jest powrót na ścieżkę trwałej rentowności oraz zwiększenie poziomu wskaźników kapitałowych.

Eksperci o sytuacji Getin Noble Banku

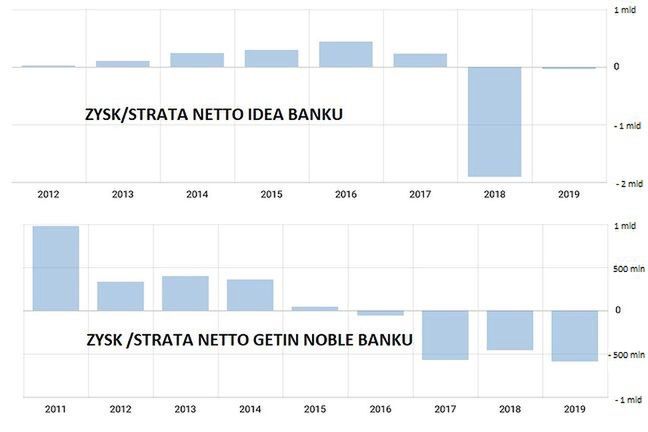

Jak finansowo wypada Getin Noble Bank na tle Idea Banku? Pod względem zysków nieciekawie, bo GNB nie może się nimi pochwalić. I to od wielu lat. Z kolei Idea po dłuższym okresie strat przez pięć ostatnich kwartałów była na plusie.

Zysk/strata netto Idea Bank i Getin Noble Banku

Wielu obserwatorów skupia się na zyskach, ale jak podkreślają eksperci rynku bankowego, z perspektywy bezpieczeństwa pieniędzy klientów nie to jest najważniejsze. Tu kluczowe są kapitały, a pod tym względem Getin jest dużo mocniejszy od Idei.

- Przynajmniej w perspektywie kilku miesięcy nie zakładam scenariusza przymusowej restrukturyzacji - ocenia sytuację Getin Noble Banku dr Tomasz Bursa.

Wiceprezes OPTI TFI wskazuje, że jest to większy bank, na którym ciąży problem rezerw frankowych, więc trudniej i kosztowniej jest przeprowadzić taką procedurę. Po drugie, spełnia międzynarodowe wymogi kapitałowe dla banków (choć jednocześnie nie spełnia bardziej restrykcyjnych krajowych limitów).

Tę nadwyżkę kapitałową dla wymogów międzynarodowych szacuje na kwotę 800-900 mln zł (dla kapitału Tier 1). Daje to przestrzeń do nawet 2 lub 3 kwartałów strat.

- Po trzecie, na chwilę obecną kapitały Getin Noble Banku są wciąż dodatnie (ponad 2 mld zł). A wydaje się, że czynnikiem który uruchomił przymusową restrukturyzację w Idea Banku było oszacowanie, że są one faktycznie ujemne, co zwiększało ryzyko bankructwa - wylicza Bursa.

Ekspert zauważa też, że wobec Getin Noble Banku nie została jeszcze rozpoczęta procedura związana z BFG. Tymczasem w Idea Banku BFG zostało kuratorem już maju 2019 roku.

Rating Getin Noble Banku

Ocena różnych elementów sprawozdań finansowych Getin Noble Banku wymaga dużej wiedzy. Dlatego np. inwestorzy często posługują się ratingami, czyli ocenami wystawianymi różnym firmom pod kątem ich wiarygodności i wypłacalności.

Agencja EuroRating od połowy 2019 roku utrzymywała dla Idei ocenę "CC". To trzecia najgorsza nota w 20-stopniowej skali. Getin Noble Bank od kwietnia 2020 jest "oczko" wyżej (rating: "CCC").

Eksperci EuroRatingu punktują niekorzystne czynniki takie jak: spadek kapitałów banku, wysoką wrażliwość na stopy procentowe, brak zysków i duży portfel kredytów frankowych. Pytanie tylko, czy to na tyle duże problemy, by GNB podzielił los Idei?

Robert Pieńkoś, dyrektor departamentu ratingów kredytowych EuroRatingu, niczego nie przesądza. Choć wskazuje, że teoretycznie każdy bank, który dłuższy czas nie spełnia regulacyjnych wymogów kapitałowych, może zostać poddany przymusowej restrukturyzacji. A restrykcyjnych krajowych limitów nie osiąga i sytuacja się pogarsza.

Zwraca też uwagę na obecny bilans banku i wskazuje, że nie odzwierciedla potencjalnych przyszłych kosztów związanych z ryzykiem konieczności przewalutowania kredytów hipotecznych we frankach. Ta sprawa jest nierozstrzygnięta.

Robert Pieńkoś tłumaczy, że zarówno Idea jak i Getin należą do tego samego głównego akcjonariusza (Leszka Czarneckiego), ale nie są ze sobą powiązane kapitałowo ani operacyjnie, więc obecna sytuacja związana z Idea Bankiem nie powinna bezpośrednio wpłynąć na Getin Noble Bank.

Wskazuje, że to co łączy oba banki to problemy z jakością portfela kredytowego. W obu przypadkach kredyty zagrożone stanowią aż około 20 proc. łącznego portfela kredytów.

- Mimo że oba banki miały od długiego czasu problemy ze spełnieniem wymogów kapitałowych, należy zaznaczyć, że Idea Bank od dwóch lat funkcjonował przy niemal zerowym kapitale własnym. Pod tym względem GNB wygląda obecnie nadal znacznie lepiej. Nie ma więc aż tak silnych podstaw do wymuszonej restrukturyzacji - zastrzega.

Co dalej?

- Getin Noble Bank musi przede wszystkim natychmiast rozwiązać problem generowanych strat, czyli w moim odczuciu bardzo mocno i szybko obniżyć bazę kosztową. To już jest ostatni element, na który zarząd może mieć wpływ, aby bank przestał przejadać swoje kapitały - ocenia dr Tomasz Bursa.

- Pokazanie choćby minimalnego dodatniego wyniku pozwoliłoby na uzyskanie czasu na przeprowadzenia dalszej restrukturyzacji - dodaje.

Jednocześnie zastrzega, że w przeciwieństwie do Idea Banku jest mocno obciążony udzielanymi przed laty kredytami we frankach. To jedno z głównych zagrożeń dla Getina.

Według wiceprezesa OPTI TFI, w przypadku systemowego rozwiązania problemu frankowiczów powstałby problem, gdyż oznaczałoby to konieczność odpisania części z wycenianego na 10 mld zł salda kredytów frankowych. To mogłoby sprawdzić kapitały banku w okolice zera.

Przed tym samym przestrzega ekspert EuroRatingu, który wskazuje, że prawdopodobieństwo przymusowej restrukturyzacji znacznie by wówczas wzrosło.