![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Tekst powstał w ramach projektu WP Opinie. Przedstawiamy w nim zróżnicowane spojrzenia komentatorów i liderów opinii publicznej na kluczowe sprawy społeczne i polityczne.

W maju mija okrągła, dwudziesta rocznica akcesji Polski do Unii Europejskiej, która siłą rzeczy skłania do refleksji i oceny naszej długoletniej już obecności w ramach Wspólnoty. Co do jej podstawowych zalet nie trzeba zbytnio przekonywać, co potwierdzają zresztą badania opinii społecznej. Polacy niezmiennie pozostają bowiem w czołówce najbardziej euroentuzjastycznych narodów, w UE upatrując źródła poprawy ogólnego poziomu życia, postępu cywilizacyjnego kraju oraz swobody przemieszczania się w obrębie Starego Kontynentu.

Trzeba jednak podkreślić, że w wielu aspektach Polska i jej przedsiębiorstwa wykorzystały ten czas najlepiej spośród wszystkich państw regionu, które przystąpiły do UE w 2004 roku i późniejszych latach. Za taką tezą przemawia szereg wskaźników makroekonomicznych, jak i stricte danych sektorowych.

Dalsza część artykułu pod materiałem wideo

W co inwestuje Sebastian Kulczyk? Szczera rozmowa z prezesem KI Dawidem Jakubowiczem w Biznes Klasie

Lider wzrostu gospodarczego w Europie. Beneficjentem większość branż

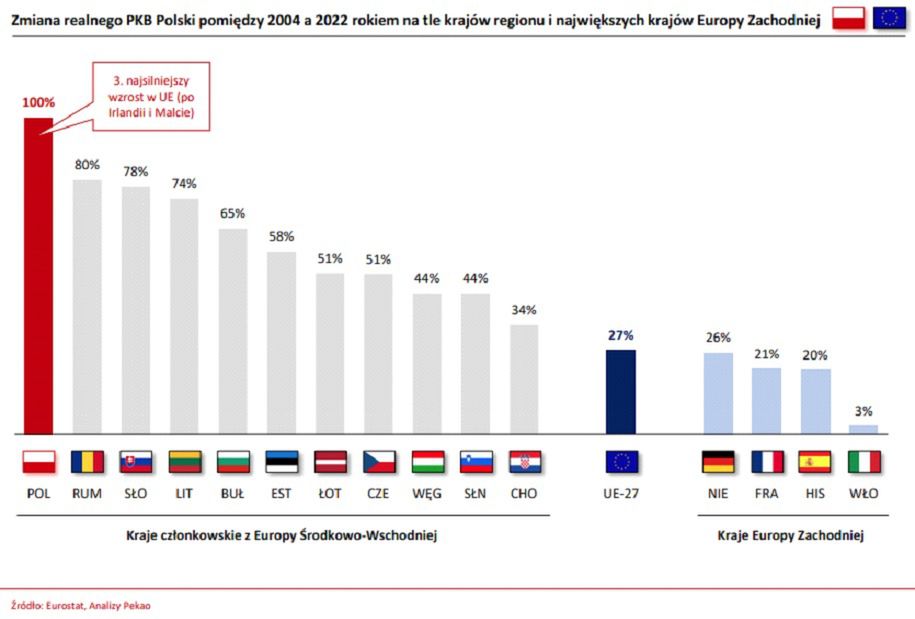

Od momentu akcesji PKB Polski wzrósł realnie około dwukrotnie. W tym czasie wyższą dynamikę rozwojową wykazały jedynie niewielka Malta oraz Irlandia, która z uwagi na silne preferencje podatkowe stała się hubem dla wielkich międzynarodowych korporacji zza oceanu. Pod tym względem daleko w tyle pozostawiliśmy także konkurencję z Europy Środkowej. Druga najdynamiczniejsza gospodarka regionu – Rumunia – urosła pomiędzy 2004 a 2022 rokiem o około 80 proc., z kolei PKB Czech czy Węgier zwiększył się w tym czasie jedynie o około połowę.

Źródeł tak silnego wzrostu należy upatrywać w dynamicznym rozwoju szeregu dużych sektorów polskiej gospodarki. Do obszarów, w których rośliśmy szczególnie szybko (realne potrojenie wartości dodanej od 2004 roku), wyraźnie dystansując większość innych państw członkowskich, zaliczały się zwłaszcza te o najbardziej eksportowym charakterze.

Pomijając wspomnianą Irlandię oraz najmniejsze gospodarki UE (Luksemburg, Malta i Cypr) odnotowaliśmy najsilniejszy we Wspólnocie wzrost w przetwórstwie przemysłowym, a pod względem zmiany wartości dodanej w sektorze informacji i komunikacji oraz usług biznesowych dla firm uplasowaliśmy się na odpowiednio drugiej i trzeciej pozycji.

![Bruksela wysłała Polsce "sygnał ostrzegawczy". Jest się czym martwić? [OPINIA]](https://v.wpimg.pl/ZDBiYjQzdSUjCy9ZfgF4MGBTewM4WHZmN0tjSH5LaHxyEXYMOBY_NicZNkQ2CC80Ix4pRCEWdSUyAHYcYFU-LTEZNQsoVT8pIAw9RWhNand1X2lffEM-dCNEbVs1H3cmdV84RzBPbCByCzteYh8_c2AU)

Oprócz wymienionych, na unijnym podium w konkurencji "najszybszy wzrost" uplasowaliśmy się jeszcze w pięciu innych branżach (transport i logistyka, gospodarka wodno-ściekowa i odpadowa, budownictwo, usługi sektora publicznego oraz zakwaterowanie i gastronomia). Ewidentnie widać, że sukcesy ostatnich dwóch dekad rozlane były szeroko po całej gospodarce, a wyraźnym beneficjentem członkostwa w UE była zdecydowana większość jej branż.

Poszerzenie Unii Europejskiej o bardzo konkurencyjne kosztowo kraje Europy Środkowej było korzystne z punktu widzenia koncernów z najbardziej rozwiniętych gospodarczo państw północnej części Europy (optymalizacja działalności poprzez częściową relokację produkcji), ale też stanowiło prawdziwą rewolucję – w negatywnym tego słowa znaczeniu – dla mniej innowacyjnych gospodarek południa kontynentu.

Dobrze ilustruje to porównanie Polski oraz Hiszpanii. Podczas gdy w momencie akcesji nasz PKB odpowiadał około jednej czwartej hiszpańskiego, w 2022 roku relacja ta zbliżyła się do połowy. Wartość dodana polskiego przetwórstwa przemysłowego stanowiła w 2004 roku zaledwie 28 proc. hiszpańskiego, by obecnie wynosić już aż 75 proc. Podobnej skali zmianę można było zaobserwować w sektorze transportu i logistyki, a zmniejszenie luki wartości dodanej względem Hiszpanii o kilkadziesiąt punktów procentowych odnotowaliśmy także m.in. w budownictwie, informacji i komunikacji, pośrednictwie finansowym czy usługach biznesowych dla firm.

Przejawem wzrostu atrakcyjności gospodarczej Polski były napływające szerokimi strumieniami bezpośrednie inwestycje zagraniczne. Ich skumulowany poziom wzrósł w ciągu 20 lat o ponad 200 mld dolarów.

Nie tylko zdystansowaliśmy pod tym względem wszystkie kraje regionu, ale też skalą wzrostu niewiele ustępowaliśmy znacznie większej gospodarce Włoch. Jednocześnie relacja wzrostu BIZ do wzrostu PKB była znacznie bardziej umiarkowana niż w większości nowych państw członkowskich, co pokazuje, że rozwój gospodarczy w tym czasie odbywał się również przy dużym współudziale kapitału krajowego.

Poza tym Polska po 2004 roku odnotowała jedną z najwyższych dynamik łącznych nakładów w przetwórstwie przemysłowym. Miał on miejsce w zdecydowanej większości gałęzi, ale najmocniejszy był on w produkcji urządzeń elektrycznych, sprzętu transportowego, chemikaliów i wyrobów z tworzyw sztucznych oraz wyrobów spożywczych.

Wyrastamy na eksportową potęgę

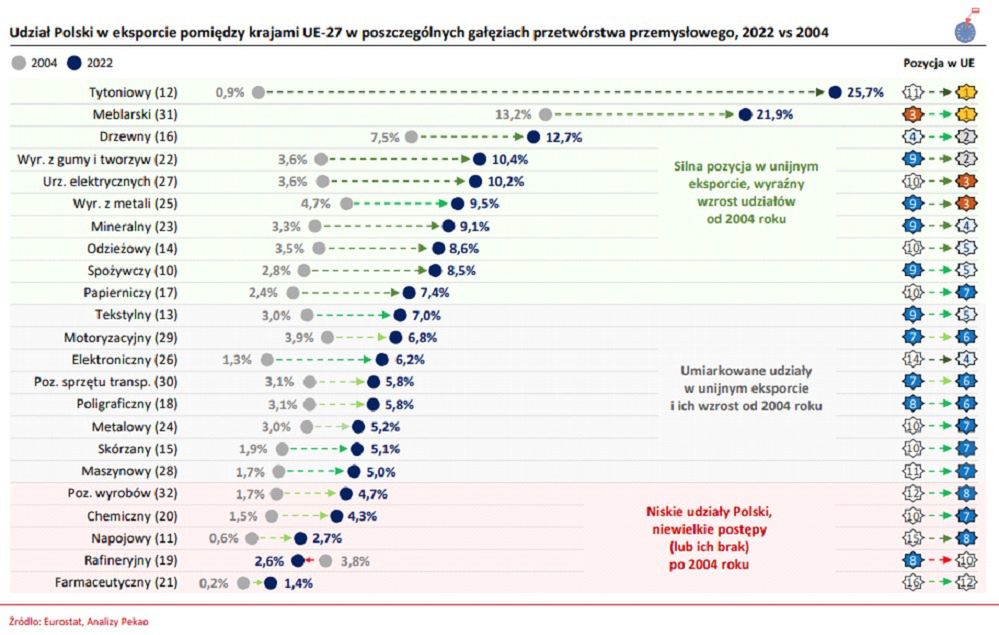

Najlepszym odzwierciedleniem sukcesu gospodarczego Polski, ale też w ogóle sukcesu biznesowego krajowych firm, była zmiana naszej pozycji w unijnym handlu. Udział w całkowitym eksporcie krajów UE-27 (zarówno wewnątrz Wspólnoty, jak i poza nią) wzrósł w analizowanym okresie o ponad 3 punkty procentowe.

Był to najlepszy wynik w całej Unii Europejskiej, z dużą przewagą nad Holandią i całą grupą państw naszego regionu. Na przeciwległym biegunie znalazły się Francja oraz Niemcy, których udziały zmalały odpowiednio o około 4 i 3 punkty procentowe. Trudy konkurencji kosztowej ze strony innych państw członkowskich odczuła także m.in. gospodarka włoska (spadek udziału o 1 punkt procentowy).

W ciągu 20 lat Polska zwiększyła swoje udziały zarówno w eksporcie wewnątrzwspólnotowym, jak i poza Unię w niemal wszystkich gałęziach przetwórstwa przemysłowego.

W części z nich – m.in. w branży drzewno-meblarskiej, tytoniowej, wyrobów z gumy i tworzyw sztucznych, urządzeń elektrycznych czy wyrobów z metali – przebojem wdarła się również do ścisłej czołówki unijnych eksporterów.

Staliśmy się dla UE głównym centrum produkcyjnym w Europie Środkowej, a z wyjątkiem motoryzacji we wszystkich sektorach przemysłowych rozwijaliśmy nasz eksport w tempie szybszym niż reszta regionu.

![Jak wykorzystać generatywną AI w biznesie? [RAPORT]](https://v.wpimg.pl/NTllNmRhYTUNDjhefRNsIE5WbAQ7SmJ2GU50T31ZfGxcFGELOwQrJgkcIUM1GjskDRs-QyIEYTUcBWEbY0cqPR8cIgwrRys5DgkqQjAOejEOWHYMf1l8NV5BeghnUGNtXFV_QGsJd2FVCXgJM194YE4R)

Jednocześnie coraz mocniej zaznaczaliśmy swoją pozycję w unijnym eksporcie usług. Nasz udział w nim wzrósł na przestrzeni dwóch dekad niemal dwukrotnie i obecnie zbliża się do poziomu 4 proc. Najsilniejszy awans (wzrost udziału odpowiednio o około 3 i 2 punkty procentowe) miał miejsce w eksporcie usług budowlanych oraz transportowych. W tych dwóch branżach oraz w naprawach i konserwacjach odgrywamy zresztą w eksporcie usług krajów UE największą rolę.

Unijnych motorów wzrostu nie zabraknie również w najbliższej przyszłości

Co istotne, z naszą obecnością w UE wiążą się również cały czas szanse na najbliższą przyszłość. Nowy impuls rozwojowy da nam z pewnością kolejna fala funduszy unijnych, która w ramach obecnej perspektywy, po uwzględnieniu niedawno odblokowanych środków z Funduszu Odbudowy, ma wynieść łącznie około 170 mld euro. Są to środki przeznaczone nie tylko na dalszy rozwój i modernizację krajowej infrastruktury czy wsparcie transformacji energetycznej, ale też dające dodatkowy impuls dla pożądanych inwestycji firm w obszarze automatyzacji czy cyfryzacji.

Nawet większą korzyścią z członkostwa w UE niż napływ funduszy europejskich, a zarazem kluczowym argumentem przeciwko eurosceptykom, jest jednak swobodny dostęp do jednolitego rynku europejskiego. Choć rola gospodarcza Unii Europejskiej konsekwentnie spada, wszystkie kraje członkowskie razem wzięte wciąż odpowiadają za niemal 29 proc. światowego importu towarów i nawet 38 proc. importu usług.

Jednocześnie ochrona przed niskokosztową konkurencją spoza UE umożliwia nam stałą poprawę naszej pozycji w dostawach na rynek wspólnotowy. Wydaje się, że w obecnych warunkach geopolitycznych (rosnące napięcia pomiędzy Zachodem a Rosją i Chinami) protekcjonizm ten może ulec w najbliższym czasie nasileniu.

![Coś niepokojącego dzieje się w sektorze bankowym. "Kurczy się" [OPINIA]](https://v.wpimg.pl/OWIyMTQ0YDYoGztnfkttI2tDbz04EmN1PFt3dn4BfW95AWIyOFwqJSwJIno2QjonKA49eiFcYDY5EGIiYB8rPjoJITUoHyo6Kxwpe2kCK2FwGnoyfAV4M39UeTZjAWJvKhoreWJRK24rS3xgZQR2YGsE)

Coraz częściej mówi się o potrzebie skracania dotychczasowych łańcuchów dostaw i nearshoringu, celem ograniczenia narosłej w ciągu ostatnich lat zależności UE od Państwa Środka. Widoczne ochłodzenie relacji gospodarczych z Chinami można było zresztą zauważyć już w ubiegłym roku, kiedy to dostawy największego światowego eksportera odnotowały spadek aż o blisko 18 proc. rok do roku (w tym samym czasie import krajów członkowskich z Polski utrzymał się na zbliżonym poziomie).

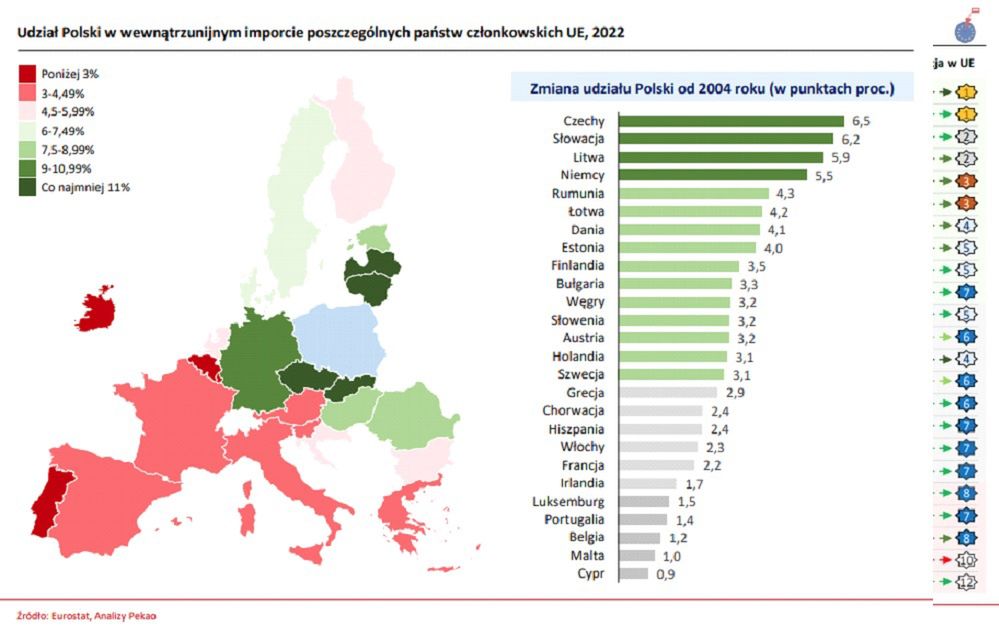

Eksport Polski na rynek unijny w dalszym ciągu przedstawia zresztą spory potencjał wzrostu niezależnie od koniunktury w strefie euro. O ile nasz udział w całkowitym imporcie Niemiec jest już wysoki (około 7 proc.), o tyle na innych dużych rynkach (Francja, Włochy, Hiszpania) oscyluje on wciąż wokół 2-3 proc. Istnieje zatem przestrzeń dla rozwoju działalności eksportowej z samego tylko tytułu umacniania naszej pozycji rynkowej w tych krajach.

Duże nadzieje można wiązać również z dalszym rozwojem sprzedaży do trudniej dostępnych dla polskich firm krajów spoza UE. Także i w tym przypadku bycie członkiem UE staje się naszym atutem, podnosi to bowiem prestiż polskich firm i ich wyrobów na tychże rynkach (coraz częstsze postrzeganie nas jako dostawcy zachodniego). Poza tym polskie firmy na rosnącej wymianie handlowej z krajami trzecimi korzystają także w sposób pośredni. Nierzadko zamówienia płynące do Polski z bardziej rozwiniętych państw członkowskich mają bowiem związek z rosnącym popytem na zachodnie produkty ze strony gospodarek się rozwijających.

![Niepokojący problem gospodarki UE. "Staje się kluczową sprawą" [OPINIA]](https://v.wpimg.pl/OWUwMzY1YDY0FTtJdkptI3dNbxMwE2N1IFV3WHYAfW9lD2IcMF0qJTAHIlQ-QzonNAA9VCldYDYlHmIMaB4rPiYHIRsgHio6NxIpVThVemA3T3xJdAF4YWZaeUI8V2I1ZUR6V2ACe24wR35MbAB7YXcK)

Główne obszary wymagające wzmocnienia: transformacja energetyczna, inwestycje, innowacyjność i sektory wiedzochłonne

Wymieniając liczne zalety członkostwa Polski w UE, a jednocześnie związane z tym wymierne sukcesy gospodarcze, nie sposób jednak nie wskazać pewnych obszarów, w których mogliśmy zrobić więcej, lepiej wykorzystując dostępne narzędzia. Niedociągnięcia w ich zakresie są na tyle poważne, że już w średniookresowej perspektywie mogą rzutować na konkurencyjność, a co za tym idzie możliwości rozwojowe polskiej gospodarki i krajowych przedsiębiorstw.

Jedną z naszych największych bolączek jest obecny status transformacji energetycznej. Pomimo stopniowego rozwoju odnawialnych źródeł energii nasz kraj charakteryzuje najniższy w UE udział technologii zeroemisyjnych w produkcji energii elektrycznej (i to pomimo znacznego wzrostu do 27 proc. w ubiegłym roku).

![Energetyczny plan na nowo. Polska zmienia kluczowe cele [ANALIZA]](https://v.wpimg.pl/M2Q5YjVmYlMwVy9ZeRZvRnMPewM_T2EQJBdjSHlcfwphTXYMPwEoQDRFNkQxHzhCMEIpRCYBYlMhXHYcZ0IpWyJFNQsvQihfM1A9RTdVegdjBmxZew4oBmMYbVlgXGALMlBtR2YJeQE1DDtfMFUrB3NI)

Nasza gospodarka jest w przeliczeniu na jednostkę PKB trzykrotnie bardziej emisyjna niż gospodarka unijna. Relacje te w samej energetyce wynoszą aż pięć do jednego, a nawet w teoretycznie najlepiej doinwestowanym przetwórstwie przemysłowym emisyjność Polski jest o 80 proc. wyższa od średniej UE (decyduje o tym głównie silne oparcie na paliwach kopalnych procesu wytwarzania ciepła przemysłowego). Wkraczamy w etap naszego rozwoju, w którym za tą wysoką emisyjność będziemy coraz bardziej penalizowani.

W dobie rosnących notowań uprawnień do emisji CO2 (w horyzoncie do 2030 roku spodziewany jest ich wzrost do nawet 150 euro za tonę) już teraz zaliczamy się bowiem do państw o ponadprzeciętnie wysokich cenach hurtowych energii elektrycznej, a nasze produkty pozostawiają za sobą większy niż wyroby z innych krajów ślad węglowy (który będzie coraz dokładniej monitorowany).

Polityka klimatyczna rodzi wyzwania kosztowe dla firm także w innych obszarach, w których mamy wciąż sporo do nadrobienia. Przykładem jest recykling opakowań z tworzyw sztucznych, którego wskaźnik jest w przypadku Polski (32 proc.) wciąż wyraźnie niższy od średniej UE (38 proc.), a tym bardziej od przyszłorocznego celu (50 proc.). W najbliższych latach wiązać się to będzie z rosnącymi obowiązkami (i wydatkami) przedsiębiorstw w ramach Rozszerzonej Odpowiedzialności Producenta.

Kolejnym wyzwaniem jest utrzymująca się luka inwestycyjna w sektorze przedsiębiorstw. Choć w samym przetwórstwie (gdzie procesy inwestycyjne szczególnie mocno rzutują na konkurencyjność) odnotowaliśmy jeden z najsilniejszych wzrostów nakładów w całej UE, w relacji do wartości dodanej od kilku lat notują one spadek, a w ostatnim czasie po raz pierwszy od momentu akcesji mocno odstajemy pod tym względem od średniej unijnej.

Jeszcze gorzej wygląda to w pozostałych sektorach gospodarki, gdzie relacja ta w połowie ubiegłej dekady wynosiła około 23 proc. i była zbliżona do średniej unijnej. Od tego czasu w UE wzrosła ona do około 25 proc., podczas gdy w Polsce… zmalała do zaledwie 18 proc. Co martwi szczególnie – w kontekście wyzwań zielonej transformacji – głównym źródłem tak dużego rozjazdu były inwestycje w sektorze użyteczności publicznej.

Nakłady w energetyce, gazownictwie i ciepłownictwie swój dotychczasowy szczyt osiągnęły właśnie w 2015 roku, po czym gwałtownie obniżyły się już rok później i od tego czasu nie wykazywały wyraźnej tendencji wzrostowej. W tym samym czasie nakłady w sektorze energetycznym Niemiec, Francji i Czech wzrosły odpowiednio o około 80 proc., 50 proc. i jedną trzecią.

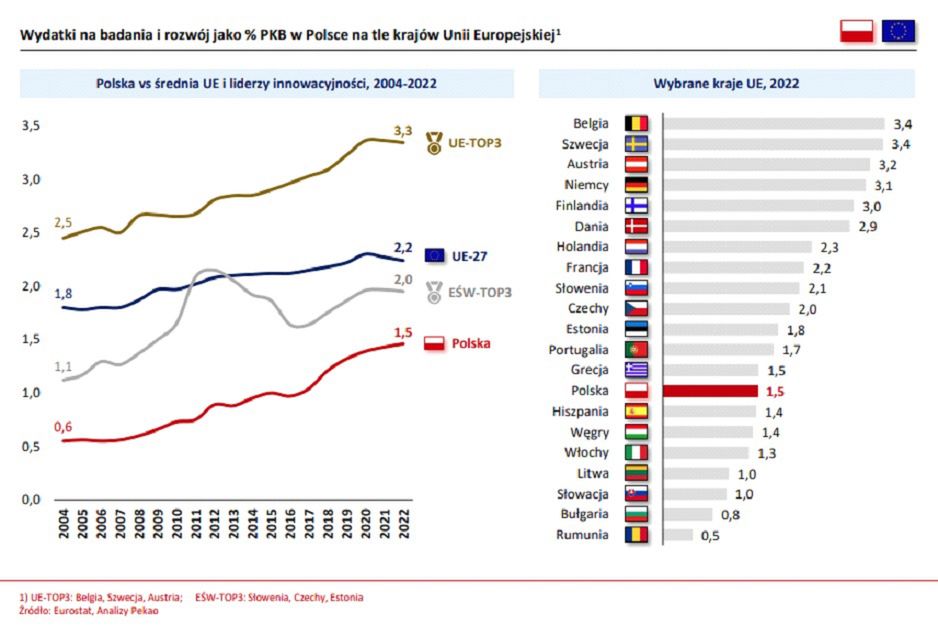

Przez ostatnie 20 lat nie udało się nam również w pełni przełamać barier wzrostu w obszarze sektorów wiedzochłonnych, które – z punktu widzenia naszego etapu rozwoju i jego pojawiających się na horyzoncie "pułapek" – powinny być dla nas obszarami o priorytetowym znaczeniu. To one są bowiem ostoją innowacyjności i tworzą najbardziej atrakcyjne miejsca pracy. Tymczasem nasza pozycja w Europie jest w nich – pomimo pewnego progresu na przestrzeni dwóch dekad – w większości przypadków słaba.

Co więcej, w tak innowacyjnych gałęziach przetwórstwa, jak przemysł chemiczny, farmaceutyczny czy elektroniczny deficyt handlu zagranicznego uległ od akcesji znacznemu pogłębieniu. Wprawdzie w porównaniu z 2004 rokiem udział wiedzochłonnych branż przemysłowych i usługowych w tworzeniu PKB wzrósł o nieco ponad 2 punkty procentowe, lecz znacznie większego skoku w tym zakresie dokonały inne kraje regionu (Czechy, Słowacja, Rumunia, Estonia). Poza tym sama skala wzrostu omawianych branż nie do końca oddaje charakter tego wzrostu.

Dobrze ilustrują to statystyki dotyczące nakładów firm na badania i rozwój. O ile w mniej zaawansowanych technologicznie sektorach luka względem liderów w wydatkowaniu na sferę R&D jest z reguły niewielka (a niekiedy nawet wyprzedzamy pod tym względem większość unijnej stawki), w sektorach wiedzochłonnych dzieli nas od nich przepaść. Relacja nakładów na badania i rozwój do wartości dodanej sektorów takich jak farmacja czy motoryzacja wynosi w Niemczech około 20 proc., podczas gdy w Polsce jest to maksymalnie 5-6 proc.

To najlepiej pokazuje, że w wymienionych obszarach zatrzymaliśmy się raczej na poziomie producentów mało zaawansowanych wyrobów (leki generyczne w przemyśle farmaceutycznym, prostsze komponenty motoryzacyjne) czy też zwykłych montowni dla koncernów zagranicznych.

By nie popadać w zbytni pesymizm, warto podkreślić, że z tymi samymi wyzwaniami borykają się praktycznie wszystkie kraje naszego regionu, a ponadto również duże gospodarki południa kontynentu. Ponadto na korzyść Polski przemawia fakt, iż także w obszarze innowacyjności dokonaliśmy mimo wszystko pewnych postępów (np. w unijnym rankingu European Innovation Scoreboard powoli, ale konsekwentnie zmniejszamy dystans do średniej unijnej, czego nie można powiedzieć o części regionalnych konkurentów takich jak Rumunia, Węgry czy Słowacja).

Nasze przewagi w obszarze kosztów pracy, są zaś – pomimo widocznej presji płacowej w ostatnich latach – wciąż znaczne. Istotne wzmocnienie obszarów zidentyfikowanych jako główne słabości powinno być jednak naszym priorytetem gospodarczym na kolejne dwie dekady. Tym bardzie,j że najniżej rosnące owoce naszego członkostwa w UE w większości już zebraliśmy.

Krzysztof Mrówczyński, kierownik Działu Analiz Sektorowych w Dziale Badań Makroekonomicznych Pekao dla money.pl

Head of Sectoral Analyses, Macroeconomic Research Department, Bank Pekao SA.