![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Jak podaje Centralny Ośrodek Informacji Gospodarczej, średnia, miesięczna liczba bankructw osób prywatnych oscyluje wokół 600. Trend jednak rośnie, ponieważ tylko w pierwszej połowie tego roku sądy ogłosiły 3,7 tys. upadłości konsumenckich.

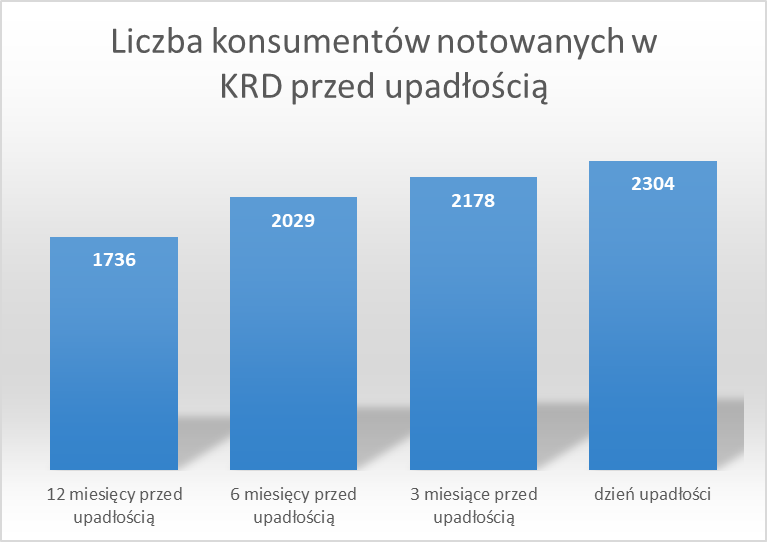

Prawie połowa z nich (46,73 poc.) była notowana w Krajowym Rejestrze Długów BIG SA już na rok przed upadłością. Na pół roku przed w rejestrze znajdowało się 54,62 proc. przyszłych bankrutów. Na trzy miesiące przed: 58,63 proc., a w dniu ogłoszenia upadłości przez sąd: 62 proc.

Zobacz także: Rosną długi Polaków z polis

Liczba bankrutujących dłużników zdecydowanie rośnie po 25. roku życia i nasila się po 35. roku życia, by osiągnąć apogeum w grupie 36-45 lat. Największe zadłużenie występuje wśród osób w wieku 46-55 lat.

Kobiety z problemami

W gronie bankrutów-dłużników liczbowo przeważa płeć piękna (1279 kobiet względem 1025 mężczyzn). Panie mają też więcej zobowiązań (4010 względem 3310), a także wyższą łączną kwotę zadłużenia (48,7 mln zł względem 40,7 mln zł).

Zobacz także: Na co stać Kowalskiego? Tak zmieniła się siła nabywcza Polaków

Dane KRD pokrywają się z danymi Centralnego Ośrodka Informacji Gospodarczej, z których wynika, że w pierwszym półroczu 2019 r. częściej upadłości ogłaszały kobiety niż mężczyźni (57,05% względem 42,95%). Średni wiek kobiet to 52 lata, średni wiek mężczyzn to 50 lat.

– To zupełnie odwrotnie niż w przypadku zadłużenia osób fizycznych. W Krajowym Rejestrze Długów od lat dominują mężczyźni. Ich odsetek w KRD wynosi 63 procent. Najwyraźniej jednak problemy finansowe mężczyzn mają raczej charakter przejściowy, podczas gdy w przypadku kobiet mają one charakter trwały. Są też dla pań bardziej dramatyczne, albowiem częściej skutkują bankructwem – komentuje Adam Łącki, prezes Zarządu Krajowego Rejestru Długów BIG SA.

Komu zalegali przyszli bankruci

Na jednego zadłużonego bankruta przypadało ponad dwóch wierzycieli. W sumie swoje pieniądze straciło 308 podmiotów. W tym gronie są zarówno firmy, jak i osoby fizyczne. Największy dług mają do odzyskania wtórni wierzyciele, którzy kupują należności od banków, telekomów, towarzystw ubezpieczeniowych – to 44,4 mln zł.

Na drugim miejscu są banki i pozostałe instytucje finansowe: 32,3 mln zł. Dalej firmy budowlane (2,7 mln zł), sądy i gminy alimentacyjne (1,9 mln zł), a także operatorzy komórkowi (893 tys.). Co ciekawe, na liście wierzycieli znajdują się również konsumenci. W efekcie Kowalski Kowalskiemu był winny 711 tys. zł.

Analizując zadłużenie przez pryzmat mapy Polski, pod względem łącznej kwoty zadłużenia na pierwszym miejscu znalazło się województwo mazowieckie, w którym suma zobowiązań konsumentów-bankrutów wynosi 16,5 mln zł. Na drugim miejscu jest województwo łódzkie: 9,7 mln zł, a na trzecim śląskie: 9,3 mln zł.

Po przeciwnej stronie, w grupie najmniej zadłużonych województw, jest: lubelskie z długiem poniżej 1 miliona zł, podlaskie (1,4 mln zł) i opolskie (1,6 mln zł).

Upadłość nie taka kolorowa

Od 1 stycznia 2015 r., po zmianie przepisów ułatwiających upadłość konsumencką, łącznie ogłosiły ją 22 472 osoby. Analitycy COIG prognozują, że do końca tego roku upadłości będzie o 16,31 proc. więcej niż w 2018 r. Już niebawem wejdą w życie kolejne przepisy, dzięki którym łatwiej będzie ogłosić upadłość konsumencką. To może oznaczać dalszy wzrost.

Według obecnie obowiązujących przepisów, na upadłość konsumencką mogą liczyć osoby fizyczne, które stały się niewypłacalne z powodów losowych. Tu, inaczej niż w przypadku firm – sąd nie może orzec upadłości na wniosek wierzycieli, a jedynie wyłącznie na wniosek dłużnika. Dłużnik zaś ma prawo do upadłości raz na 10 lat.

Czytaj także: Długi Polaków. Unikanie listonosza nie pomoże

O takie rozwiązanie zabiegają najczęściej konsumenci, którzy oceniają swoją sytuację ekonomiczną jako dramatyczną: nie tylko nie mają środków na spłatę zaciągniętych zobowiązań, ale też nie są w stanie regulować bieżących rachunków.

– Wiele z tych osób ma nadzieję na natychmiastowe oddłużenie, tymczasem w praktyce nie wygląda to tak kolorowo. Ogłoszenie upadłości co do zasady nie zwalnia od spłaty zaciągniętych zobowiązań, bo jego celem jest przede wszystkim uregulowanie zaległości - komentuje Jakub Kostecki, prezes Zarządu firmy windykacyjnej Kaczmarski Inkasso.- Efektem bardzo często jest utrata majątku, który zostaje przeznaczony na spłatę wierzycieli. Dodatkowo, w skład masy upadłościowej, oprócz majątku i oszczędności, wchodzi też część wynagrodzenia, a spłata wierzycieli może potrwać nawet trzy lata. Z naszych doświadczeń wynika, że osoby, które planują złożyć wniosek o upadłość, bardzo często nie podejmują nawet rozmów na temat spłaty zaciągniętych zobowiązań. Pamiętajmy jednak, że w ten sposób długi same nie znikną, a mogą jeszcze bardziej wzrosnąć. Warto też wiedzieć, że istnieją zobowiązania, które nie podlegają umorzeniu. Należą do nich: alimenty, renty odszkodowawcze czy sądowe kary grzywny.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl

Absolwentka dziennikarstwa na Uniwersytecie Wrocławskim, z redakcją money.pl związana od 12 lat, obecnie w roli wydawcy. Wcześniej doświadczenie zdobywała w lokalnych mediach, m.in. w "Gazecie Wrocławskiej" i wrocławskim oddziale dziennika "Fakt". Prywatnie mama dwójki energicznych nastolatków.