![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Od kilku dni media głównego nurtu żyją problemami projektu Terra i jego flagowej kryptowaluty luna – eksperymentu, który w relatywnie krótkim czasie (projekt wykluł się w 2019 roku) zdobył dużą popularność, przyciągając miliardy dolarów od osób prywatnych i firm. Właśnie zaliczył spektakularny upadek, wywołując krach na rynku krypto.

Nie wiadomo, co wywołało lawinę problemów. Na tym etapie można jedynie snuć domysły. Internet kipi spekulacjami: mówi się o klasycznym oszustwie, błędach w kodzie programistycznym, zmowie inwestorów przeciwko twórcom Terry, manipulacji kursem itp. Na ludzi ze świata krypto padł blady strach, bo szerokie grono, w tym również osoby z Polski, przez ostatnie miesiące mocno promowało ofertę azjatyckiego start-upu.

Po nitce do kłębka. Skąd się wzięła Terra?

Czym jest projekt Terra? To dzieło południowokoreańskiej firmy Laboratoria Terraform, która powstała na początku 2018 roku. Rok później w kwietniu opublikowała białą księgę (odpowiednik prospektu emisyjnego spółki debiutującej na giełdzie papierów wartościowych, kierowany do potencjalnych inwestorów), w której opisano pomysł na stworzenie alternatywnego systemu finansowego dla e-commerce, opartego na technologii blockchain i tzw. stablecoinach, czyli kryptowalutach odzwierciedlających wartość walut fiducjarnych – m.in. dolara amerykańskiego, tugrika mongolskiego i wona południowokoreańskiego.

Chodziło o to, aby wziąć w karby duże wahania kursowe typowe dla rynku krypto (w ciągu doby wycena coina (danej kryptowaluty) potrafi zmienić się nawet o kilkadziesiąt procent). To był kamień węgielny pod budowę gigantycznego biznesu, który w przyszłości mógłby stanąć w szranki z takimi firmami, jak np. PayPal.

Aby pomysł chwycił, musiał być zgodny z duchem czasów. Blockchain Terry zaprojektowano w taki sposób, aby był o wiele bardziej przyjazny środowisku niż sieć bitcoina, której wytyka się gigantyczne zużycie energii. Wątek ekologiczny jest ważny szczególnie teraz, gdy świat idzie w kierunku zerowej emisyjności, oraz modny. Jak się okazuje, lepsze jest wrogiem dobrego.

Nad bezpieczeństwem bazy danych Terry oraz autoryzowaniem operacji w drodze konsensusu czuwa 130 uczestników sieci – są to osoby, które zdecydowały się zablokować jak największą liczbę tokenów luna (m.in. tokeny służą do stabilizacji kursu kryptowaluty). System jest więc podatny na manipulacje – to jedna z hipotetycznych przyczyn problemów start-upu.

Drzwi do kapitału

Wiele kryptowalutowych start-upów emituje własnego coina – na wczesnym etapie rozwoju firmy pozwala jej to w prosty sposób pozyskać kapitał od inwestorów. W przypadku Terry tym coinem była właśnie luna. Oprócz tego, że wprowadzono ją do obrotu na różnych giełdach (w obliczu bieżących wydarzeń jest wycofywana z wielu rynków), odgrywa ona bardzo ważną rolę w ekosystemie Terry – jest biletem wstępu do niego oraz służy do stabilizacji wartości stablecoinów (o czym więcej można przeczytać w kolejnym akapicie) wykuwanych przez południowokoreański start-up.

W praktyce wygląda to tak: najpierw trzeba kupić lunę, żeby następnie wymienić ją na któregoś ze stablecoinów – np. wyrażonego w dolarze amerykańskim, czyli terrausd (w skrócie UST). Jeśli ktoś zechce wrócić do gotówki, najpierw musi wymienić terrę na lunę, a następnie sprzedać lunę na rynku lub zrobić transakcję na parze UST/USD. Brzmi to bardzo skomplikowanie, ale w praktyce takie nie jest. Zwykle rozwiązania zaszyte są w aplikacji prostej w obsłudze, przez co przyciągają wielu kryptowalutowych laików.

Na czym polegała autorska innowacja Terry? Eksperymentatorzy z Korei Południowej nie powiązali terry z dolarem amerykańskim na sztywno, jak to zrobiono w przypadku innych stablecoinów (m.in. USDC), które mają pokrycie jeden do jednego w klasycznym aktywie – np. złocie czy walucie fiducjarnej. Wybrali inną metodę – arbitrażową, do czego wykorzystują swoją lunę.

Jak to działa? Gdy cena UST odchyla się od ustalonej wartości (odzwierciedlającej jeden do jednego kurs dolara amerykańskiego), arbitrzy dokonują transakcji stabilizującej, np. gdy kurs terry spada, wymieniają ją na lunę, jednoczenie spalając wymienione tokeny, co skutkuje zmniejszeniem podaży. Jeśli cena terry zbytnio rośnie, dokonuje się odwrotnej transakcji – wówczas wymieniana i spalana jest luna.

Dalsza część artykułu pod materiałem wideo

Czy warto inwestować w kryptowaluty? Wiele zastrzeżeń

Nieudana zabawa w bank

W kilka lat Azjaci zbudowali słonia na glinianych nogach. Jak? Terra to obecnie kalejdoskop protokołów, odzwierciedlających klasyczne instrumenty finansowe. Jednym z nich jest Anchor – dotyczy pożyczek i wysoko oprocentowanych (sięgających nawet 20 proc.) depozytów.

W trakcie ostatnich kilku miesięcy to właśnie on przyciągał do sieci inwestorów indywidualnych oraz instytucjonalnych jak magnes. Myśleli, że znaleźli schronienie dla oszczędności zżeranych przez wysoką inflację, liczyli na łatwy zarobek. Kluczową rolę odegrali tutaj influencerzy z całego świata (w tym również z Polski). Prezentowali Anchora osobom z ulicy jako bezpieczny i pewny sposób na wysoki dochód pasywny. Pomimo tego, że oferta już na pierwszy rzut oka wygląda jak bomba z opóźnionym zapłonem, to i tak przyciągnęła tłumy klientów. Dlaczego?

Ich czujność uśpiła narracja, że inwestują w stabilną wirtualną walutę, a nie kryptowalutę, która zmienia swoją wartość – uważa Wojciech Sroka, szef Noriona, platformy do tokenizacji pomysłów biznesowych.

Jak trwoga, to do gotówki

Dopóki kapitał płynął do Terry, wszystko wyglądało lepiej niż dobrze. Kapitalizacja rynkowa kryptowaluty rosła, zwracając na siebie uwagę tzw. ulicy. W lutym tego roku twórcy Terry zasilili Anchora dodatkowym kapitałem w wysokości 450 mln dol., tłumacząc to zabezpieczeniem zysków na lokatach. Chodzi o to, że brakowało chętnych na pożyczki, co oznaczało, że kapitał zdeponowany na depozytach nie zarabia, więc atrakcyjna stopa zwrotu stanęła pod wielkim znakiem zapytania. To był kolejny symptom zwiastujący kłopoty. Dostrzegli go tylko niektórzy i w porę wycofali kapitał. Inni doniesienia o zastrzyku kapitału wzięli za dobrą monetę.

– Społeczność od dłuższego czasu spekulowała, że model biznesowy Anchor prędzej czy później zawiedzie. Rzesza fanów oraz dyrektor generalny Terry zagłuszali negatywne informacje pozytywnym przekazem, dlatego wątpliwości nie przebiły się do szerszej publiczności odpowiednio wcześnie – zwraca uwagę Wojtek Sroka.

Dodaje, że dobra zasada, której należy się trzymać w odniesieniu do wszystkich finansowych przedsięwzięć, brzmi: "jeśli coś wygląda bardzo dobrze, to bardzo źle".

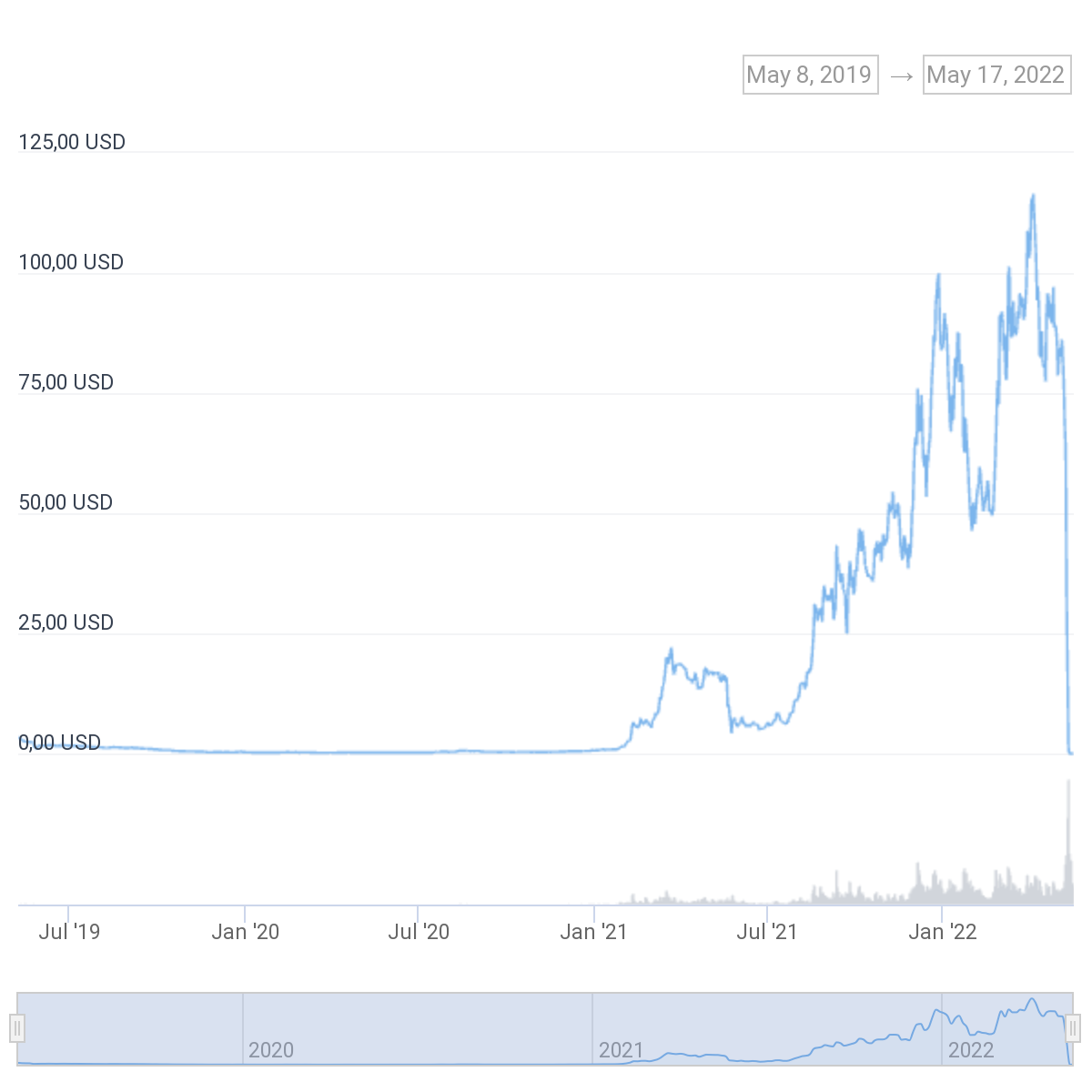

Negatywne emocje w końcu dotarły do szerokiego grona klientów Terry, wywołując panikę. Tłum ludzi w popłochu uciekał od terry z powrotem do gotówki, co można porównać do klasycznego szturmu na bank. Mechanizm stabilizujący cenę kryptowaluty zawiódł. Luna straciła 99 proc. wartości. Rynek skurczył się z kilkudziesięciu miliardów do kilkudziesięciu milionów dolarów. Aby stosunek UST do USD znów wynosił jeden do jednego, należałoby pozbyć się (fachowo: spalić) stablecoinów z systemu terra o równowartości 17 mld dol. Założyciele Terry twierdzą, że szykują plany naprawcze.

Kres wolnoamerykanki?

Wydarzenia te na tyle mocno wstrząsnęły rynkiem, że przykuły uwagę regulatorów z Waszyngtonu. Sekretarz skarbu Janet Yellen 12 maja zaapelowała do prawodawców z Komisji Izby Reprezentantów Stanów Zjednoczonych, która nadzoruje sektor usług finansowych o uregulowanie stablecoinów oraz poinformowała, że Departament Skarbu Stanów Zjednoczonych pracuje już nad raportem w tej sprawie.

W podobnym tonie wypowiedział się Stefan Berger, eurodeputowany oraz członek Komisji Gospodarczej i Monetarnej, pilotujący prace parlamentu nad rozporządzeniem w sprawie rynków kryptoaktywów (chodzi o rozporządzenie market in crypto-asset, w skrócie MiCA, które jest pierwszym aktem prawnym, mającym uporządkować europejski rynek kryptowalut). Napisał na Twitterze, że niestabilne stablecoiny to porażka i należy je uregulować.

Optymizm

Co do konieczności regulacji, wątpliwości nie ma Marcin Daniecki, szef Fundacji Instytut Badań i Edukacji Planowania Finansowego. Pod koniec ubiegłego roku w materiale opublikowanym na Linkedinie pisał on, że piętą achillesową rynku kryptowalut są właśnie stablecoiny. Jak komentuje bieżące wydarzenia teraz?

Rola stablecoinów polega na tym samym, czym w wysokich budynkach mieszkalnych bądź wielkich konstrukcjach jest tzw. dylatacja. Ma ona całą strukturę uelastyczniać i zapobiegać jej zawaleniu. System jest tak silny, jak jego najsłabsze ogniwo, którym - według mnie - w przypadku kryptowalut jest skomplikowany rynek stablecoinów – mówi ekspert w rozmowie z money.pl.

Ponadto wskazuje, że twórcy, animatorzy i miłośnicy kryptowalut bezustannie przekonują, iż rynek ten w ogóle nie zagraża stabilności systemu finansowego, bo jest odseparowany od niego systemem stablecoinów. Tymczasem przez ostatnie kilka dni – twierdzi Marcin Daniecki – to właśnie luna, wskutek gwałtownego spadku kursu w ciągu pięciu dni z ponad 72 dol. do kilkudziesięciu centów, tracąc powiązanie z dolarem jeden do jednego, trzęsie rynkiem stablecoinów oraz pośrednio całym rynkiem kryptowalutowym.

Wierzchołek góry

Czy problem rozejdzie się po kościach? Wojtek Sroka uważa, że nie. Zauważa, że powstało wiele firm, które swoje modele biznesowe oparło na protokole Anchor. Jego zdaniem, pewnie będą szukały wyjścia z patowej sytuacji, próbując przenieść się z Terry do innej sieci blockchain, co wcale nie musi być takim prostym zadaniem. Ponadto Sroka sądzi, że w krótkim czasie trudno będzie odbudować zaufanie do rynku krypto.

Osobom inwestującym na rynku krypto obarczonym wysokim ryzykiem, szef Noriona przypomina o zasadzie dywersyfikacji i inwestowaniu tylko takiej kwoty, którą bez problemu będą w stanie w razie niepowodzenia spisać na straty.

Karolina Wysota, dziennikarka money.pl

Dziennikarka z doświadczeniem prasowym i internetowym. Laureatka nagród dziennikarskich: Nagrody Dziennikarstwa Ekonomicznego 2025 Press Club Polska za cykl publikacji o aferze Cinkciarz.pl, Nagrody Szkoły Głównej Handlowej w Warszawie dla najlepszego dziennikarza gospodarczego 2023 za wybitne osiągnięcia w popularyzacji nauk ekonomicznych oraz Nagrody Dziennikarskiej im. Mariana Krzaka za 2021 rok, przyznawanej przez Związek Banków Polskich – za konsekwencję w rzetelnym i przystępnym przedstawianiu złożonych tematów bankowo-finansowych, otwartość na różne punkty widzenia oraz uczciwe ukazywanie racji wszystkich stron rynku finansowego. Absolwentka dziennikarstwa na Uniwersytecie Wrocławskim. Dolnoślązaczka. Pasjonatka podróży blisko ludzi i daleko od luksusów, literatury pięknej i faktu oraz kina. Miłośniczka kotów.

!["Skuteczna obecność w Brukseli jest koniecznością". Polska potrzebuje UE [OPINIA]](https://v.wpimg.pl/ZmRiN2VjdQwzCzgBeRF4GXBTbFs_SHZPJ0t0EHlZb10qRihbOg8oCCIGYFUkHyoMJRlgQjpFOx07RjgDeQ4zHiIFL0t5DzcPNw1hUTddb11kC3kfNVg5CX9dLQA1RztZYgtjCjQPaAs2C3lXNVxvTy8)