![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

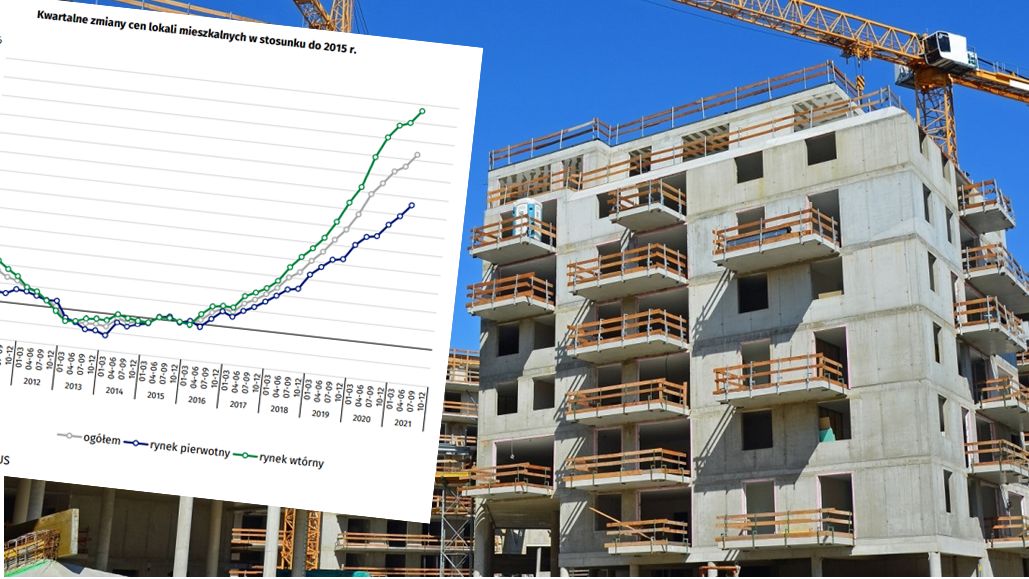

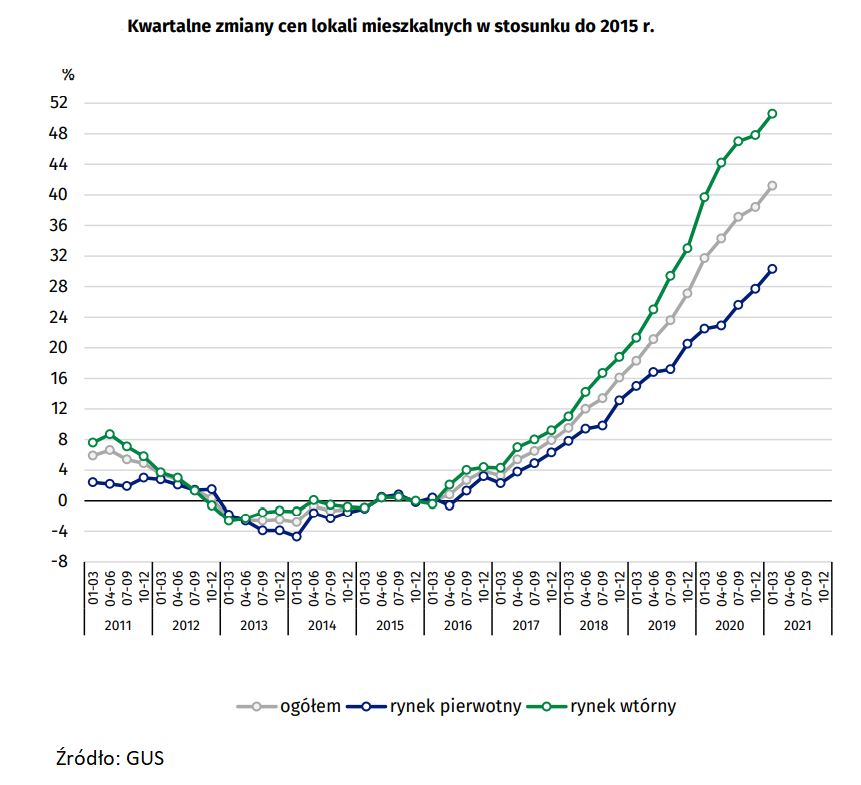

W pierwszym kwartale 2021 roku ceny mieszkań wzrosły o 7,2 proc. w skali roku, podał w poniedziałek GUS. Przy czym na rynku pierwotnym ten wzrost wyniósł 6,5 proc., a na wtórnym o 7,8 proc.

W pięciu województwach (w dolnośląskim, lubelskim, warmińsko-mazurskim, śląskim i kujawsko-pomorskim) ceny wzrosły o ponad 9 proc., a w województwie wielkopolskim o ponad 10 proc.

O ile wzrosły ceny mieszkań na przestrzeni lat? Jak podaje GUS, w pierwszym kwartale 2021 roku ceny były o 41 proc. wyższe w porównaniu ze średnią ceną dla 2015 roku, w tym na rynku pierwotnym – o 30,3 proc., a na rynku wtórnym – o 50,6 proc.

Nie zaszczepisz się, nie wejdziesz do pracy. Przedsiębiorcy apelują do rządu

"Koniunktura na rynku mieszkaniowym jest już lepsza niż przed epidemią. Po części jest to efekt nadrabiania zaległości, a po części twardych danych pokazujących poprawę sytuacji w realnej gospodarce" - czytamy w analizie HRE Investments.

Czy ceny mieszkań będą dalej rosły? HRE Investments wskazuje na dwa możliwe scenariusze. Pierwszy scenariusz zakłada, że deweloperom uda się w końcu zaspokoić potrzeby mieszkaniowe Polaków, co uchroni nas przed nadmiernymi wzrostami cen nieruchomości.

Całkiem realny jest jednak scenariusz, w ramach którego przez dłuższy czas popyt będzie przewyższał podaż. W efekcie, mieszkania na tyle zdrożeją, że to podwyżki cen przyhamują zapędy kupujących. Bez wątpienia byłby to scenariusz, którego nikt na dłuższą metę by nie chciał. Wbrew obiegowej opinii nie powinni chcieć tego także deweloperzy – przynajmniej ci, którzy patrzą na rynek długoterminowo i odpowiedzialnie.

Niewielka bowiem korzyść z tego, że jednorazowo wzrosty cen pozwalają zrealizować wyższą marżę, skoro dzieje się to kosztem liczby sprzedanych mieszkań. Ponadto nadmierny wzrost cen prowadzi do napięć, które nieuchronnie kierowałyby nas do przegrzania w sektorze. Całe szczęście do realizacji takiego scenariusza nie musi wcale dojść.

Zobacz też: Nowy raport. Tak rosną ceny mieszkań

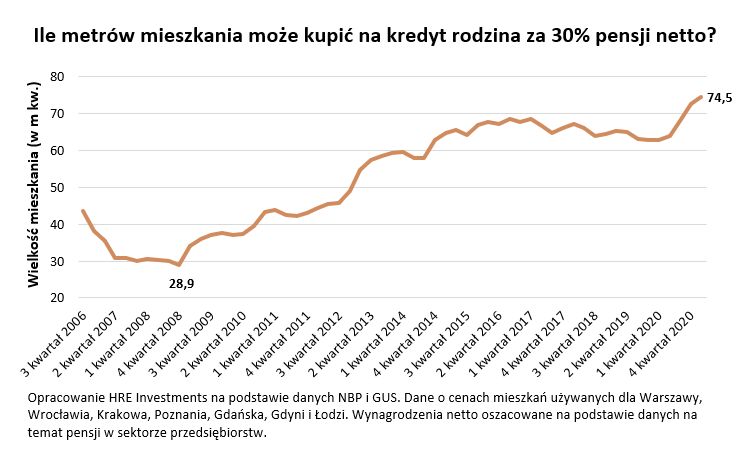

Analitycy HRE Investments wyliczyli, ile metrów mieszkania może kupić na kredyt rodzina za 30 proc. pensji netto. Mowa o sytuacji, w której dwie osoby zarabiające po średniej krajowej chciałyby kupić mieszkanie w dużym mieście z pomocą 25-letniego kredytu i na obsługę długu chciałyby przeznaczyć 30 proc. wynagrodzenia netto.

Efekt? W 2 kwartale 2008 roku mogliby oni sobie pozwolić na zakup jedynie 29-metrowego mieszkania. Dziś sytuacja wygląda zupełnie inaczej. Para z naszego przykładu mogłaby bowiem kupić na kredyt mieszkanie o powierzchni aż 74,5 m kw.

Wszystko dlatego, że choć ceny nieruchomości niskie nie są, to bez wątpienia nie są aż tak wyśrubowane jak 13 lat temu. W tym czasie znacznie wzrosły bowiem wynagrodzenia Polaków (bardziej niż ceny mieszkań), a same kredyty stały się tańsze.

![Milion pracowników drugiej kategorii. Tak pracodawcy traktują cudzoziemców [OPINIA]](https://v.wpimg.pl/YjBiMTk5dgsjCztnRE57HmBTbz0CF3VIN0t3dkQGbFo6Ris9B1ArDzIGYzMZQCkLNRljJAcaOBorRjtlRFEwGTIFLC1EUDQIJw1ibVNXbl11WXl5XQFpWW9dKGcNGGFSdFpgZ18EOwhyC3xtUlBuSD8)