Ranking kredytów hipotecznych pozwala Ci łatwo porównać oferty – bez wychodzenia z domu, stania w kolejce w placówkach – jednym rzutem oka, w zaciszu Twojego mieszkania. Różnica w koszcie kredytu pomiędzy najtańszym a najdroższym bankiem wynosi ponad 110 tys. zł! Biorąc pod uwagę, jakie wydatki czekają Cię podczas budowy, nie ma sensu przepłacać za kredyt.

Dlatego zobacz, jaki projekt domu wybrałam do analizy oraz co zaproponowało 12 największych banków.

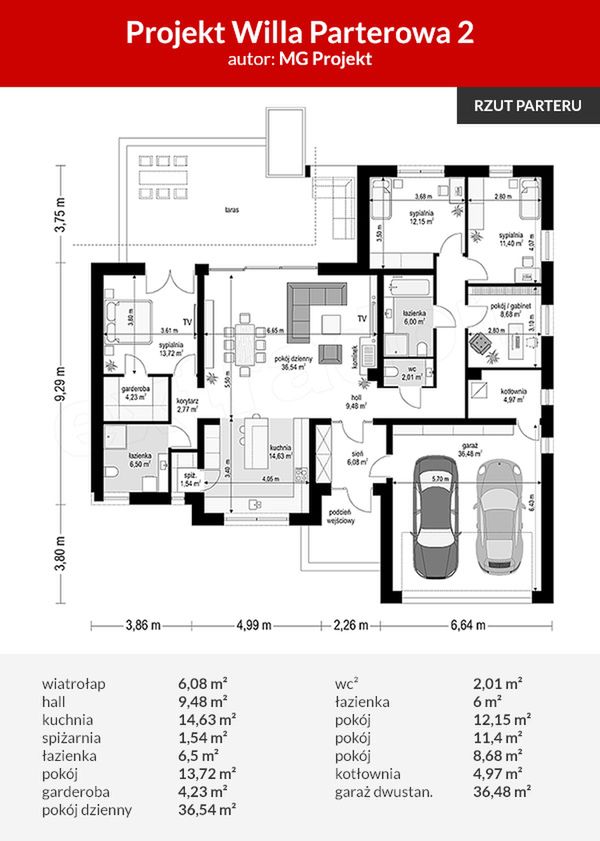

Projekt domu

Aby zawnioskować w banku o kredyt hipoteczny na budowę domu, musisz wybrać projekt. Ja skorzystałam z portalu extradom.pl, gdzie znajdziesz mnóstwo projektów różnych domów – na małą i dużą działkę, parterowych lub piętrowych, tańszych i droższych w budowie. Z pewnością znajdziesz tam coś dla siebie. A kiedy już wyszukasz swój przyszły dom, możesz przez internet zakupić projekt, który przyjdzie do Ciebie pocztą. Dodatkowo otrzymasz za darmo program online iDesigner (o wartości 299 zł), który pomoże Ci zaprojektować przyszłe pomieszczenia.

Ja wybrałam naprawdę uniwersalny, parterowy dom, który powinien sprawdzić się wielu z Was.

Z kosztorysu wynika, że koszt budowy tego domu pod klucz to 530 tys. zł. Założyłam, że kredytobiorcy mają już na własność działkę o wartości 250 tys. zł, a do tego 100 tys. zł w gotówce i to wnoszą jako wkład własny. Wartość zabezpieczenia dla banku to więc 780 tys. zł, a kwota kredytu to 430 tys. zł.

Kredyt na budowę domu zaciąga para, która zarabia łącznie 10 tys. zł miesięcznie, a spłatę zobowiązania chce rozłożyć na 30 lat.

Co zaproponowały banki? Oferty w rankingu są uszeregowane według wysokości miesięcznej raty – im jest ona niższa, tym wyższe miejsce.

I miejsce – BNP Paribas

Najtaniej kredytu hipotecznego na budowę domu na 430 tys. zł na 30 lat udzieli BNP Paribas. Miesięczna rata wyniesie 1 788,21 zł, a łączny koszt kredytu to 248 967 zł. Jego podstawowe parametry to:

• oprocentowanie: 2,89%,

• prowizja: 0,00%,

• RRSO: 3,25%.

Aby skorzystać z tej oferty, trzeba również założyć konto osobiste. Musisz je posiadać przez cały okres kredytowania. Nie musi być ono jednak dodatkowym kosztem kredytu. Jeżeli wybierzesz Konto Otwarte na Ciebie, to jego prowadzenie będzie darmowe – bez konieczności spełniania żadnych warunków.

Dodatkowo, jak przy każdym kredycie hipotecznym, musisz wykupić ubezpieczenie nieruchomości – 0,09% wartości nieruchomości rocznie. Jeżeli więc wartość domu (przedstawiona w operacie szacunkowym) wynosi 780 tys. zł, to za tę polisę zapłacisz 702 zł rocznie przez cały okres kredytowania.

Część banków wymaga także wykupienia polisy na życie. Tak jest w przypadku BNP Paribas. Koszt ubezpieczenia to 0,04% kwoty kredytu w pierwszym roku, a w kolejnych od salda kredytu, liczonego w dniu rocznicy zaciągnięcia zobowiązania. W pierwszym roku więc polisa kosztuje 172 zł miesięcznie, a w kolejnych mniej, bo i saldo kredytu będzie malało. Polisę trzeba utrzymywać przez 5 lat.

II miejsce – Bank Pocztowy

Drugie miejsce zajmuje Bank Pocztowy, który zaoferował kredyt o ponad 16 tys. zł droższy niż zwycięzca. Miesięczna rata wyniesie 1 812,28 zł. Prowizja jest wyższa o 1 p.p., a oprocentowanie zaledwie o 0,09 p.p., czyli w Banku Pocztowym wynoszą:

• oprocentowanie: 2,98%,

• prowizja: 1,00%,

• RRSO: 3,68%.

Co z produktami dodatkowymi? Bank Pocztowy wymaga posiadania konta osobistego, polisy na życie ubezpieczenia nieruchomości tak, jak BNP Paribas. Różnią się jednak kosztami.

W Banku Pocztowym konto kosztuje 15 zł i trzeba zapewniać na nie wpływy min. 5 tys. zł miesięcznie przez cały okres kredytowania.

Przez 3 lata, czyli krócej niż u zwycięzcy, trzeba posiadać polisę na życie. A jej średni miesięczny koszt wyniesie 358,33 zł, czyli o prawie 200 zł więcej!

Wymagane jest również ubezpieczenie nieruchomości. Bank Pocztowy podał, że jego koszt w całym okresie kredytowania wyniesie 18 700 zł, czyli rocznie trzeba będzie zapłacić 623,33 zł, czyli o ok. 80 zł mniej niż w BNP Paribas.

III miejsce – PKO BP i PKO Bank Hipoteczny

Na trzecim miejscu znajdują się dwa banki, które zaproponowały dokładnie ten sam kredyt. To PKO Bank Polski i PKO Bank Hipoteczny. PKO BH należy do grupy PKO BP. Za kredyt hipoteczny, który znajdziesz w ich ofercie, zapłacisz 290 609 zł, czyli o ponad 41 tys. zł więcej niż u zwycięzcy rankingu.

Warto wiedzieć, że w tym przypadku, oprocentowanie, a co za tym idzie rata, będą niższe w pierwszym roku kredytowania, a potem zostaną podwyższone. Miesięczna rata w pierwszym roku wyniesie więc 1 753,04 zł, a w kolejnych latach 1 895,55 zł. Aby móc porównać tę ofertę z innymi, obliczyłam średnią ratę, którą trzeba będzie płacić przez cały okres kredytowania. Parametry tego kredytu wyglądają następująco:

• oprocentowanie: 2,73%, potem 3,36%

• prowizja: 0,00%,

• RRSO: 3,97%.

Warto więc wybrać tę ofertę, jeżeli chcesz na początku płacić mniej. Musisz jednak mieć świadomość, że po roku Twoja rata wzrośnie o 142 zł i trzeba przygotować na to domowy budżet.

Aby skorzystać z tej oferty, trzeba również skorzystać z produktów dodatkowych:

• konto osobiste z wpływami min. 3 tys. zł,

• ubezpieczenie nieruchomości – 0,08% wartości nieruchomości, czyli 624 zł rocznie

• ubezpieczenie na wypadek utraty źródła dochodu, poważnego zachorowania, pobytu w szpitalu w następstwie nieszczęśliwego wypadku – 3,25% kwoty kredytu i trzeba je utrzymywać przez 4 lata (łączny koszt 13 975 zł, czyli 291 zł miesięcznie)

• karta kredytowa – jeżeli wykonasz nią transakcje na min. 600 zł miesięcznie, to będzie bezpłatna, gdy na min. 500 zł, to 30 zł, a jeśli do 500 zł, to 60 zł rocznie.

Koszt ubezpieczeń plasuje się pomiędzy ofertami Banku Pocztowego i BNP Paribas. Jednak cechą tej oferty jest konieczność posiadania karty kredytowej i aktywności na niej. Może to być minus, jeżeli masz już taki produkt w innym banku albo plus, bo będzie to okazja, aby się do niego przekonać. To już zależy od Ciebie.

Ranking kredytów na budowę domu – marzec 2020

A co proponują inne banki? Przekonajmy się!

| Miejsce | Bank | Rata | Całkowity koszt kredytu | RRSO | |

|---|---|---|---|---|---|

| 1 | BNP Paribas | 1 788,21 zł | 248 967 zł | 3,25% | Zapytaj o kredyt! |

| 2 | Bank Pocztowy | 1 812,28 zł | 265 194 zł | 3,68% | Zapytaj o kredyt! |

| 3 | PKO Bank Polski | 1 890,80 zł | 290 609 zł | 3,97% | Zapytaj o kredyt! |

| 3 | PKO Bank Hipoteczny | 1 890,80 zł | 290 609 zł | 3,97% | Zapytaj o kredyt! |

| 4 | Santander Bank Polska | 1 909,97 zł | 271 077 zł | 3,73% | Zapytaj o kredyt! |

| 5 | Alior Bank | 1 933,00 zł | 336 287 zł | 4,68% | Zapytaj o kredyt! |

| 6 | Credit Agricole | 1 935,06 zł | 316 399 zł | 4,23% | Zapytaj o kredyt! |

| 7 | BOŚ Bank | 1 941,94 zł | 296 827 zł | 3,75% | Zapytaj o kredyt! |

| 8 | Bank Pekao | 1 945,91 zł | 296 135 zł | 5,01% | Zapytaj o kredyt! |

| 9 | Bank Millennium | 1 957,39 zł | 295 289 zł | 3,96% | Zapytaj o kredyt! |

| 10 | ING Bank Śląsk | 2 020,23 zł | 321 126 zł | 4,31% | Zapytaj o kredyt! |

| 11 | mBank | 2 134,73 zł | 359 263 zł | 4,76% | Zapytaj o kredyt! |

Źródło: Opracowanie własne na podstawie danych banków, aktualnych na dzień 24.03.2020 r.

Już wiesz, które banki mogą zaproponować najtańszy kredyt na budowę domu. Choć pamiętaj, że ostateczne warunki będą uzależnione od Twojej sytuacji finansowej, ale i wartości nieruchomości.

Warto więc wykorzystać ten czas, aby przejrzeć projekty domów, na przykład na extradom.pl. Ja wybrałam parterowy dom pracowni MG Projekt, bo jest bardzo uniwersalny, ma nowoczesny design, ale i korzystny układ pomieszczeń.

Ty masz do wyboru prawie 16 tys. projektów domów gotowych i życzę Ci, żebyś spośród nich wybrał swój dom.