Co więcej, podczas próby wyjaśnienia przez nas tej dziwnej sytuacji wyszła na jaw niewiedza osób odpowiedzialnych za tworzenie prawa, niekompetencja pracowników Krajowej Informacji Podatkowej, a także sprzeczne ze sobą interpretacje izb skarbowych.

Wezwanemu na ćwiczenia wojskowe rezerwiście przysługuje rekompensata. W uproszczeniu - na podstawie jego wcześniejszych zarobków oblicza się przeciętne dzienne wynagrodzenie lub - w przypadku prowadzenia firmy lub działalności rolniczej - dochód, a następnie mnoży się tę kwotę przez liczbę dni trwania obowiązkowego szkolenia w jednostce wojskowej. Od tej kwoty wystarczy odjąć uposażenie, jakie żołnierz rezerwy otrzymał z tytułu odbytych ćwiczeń wojskowych, a różnicę wypłacić. Tyle teoria, wynikająca z ustawy o powszechnym obowiązku obrony Rzeczpospolitej Polskiej. W praktyce okazuje się, że nie można jej zastosować.

Wszystko przez rozporządzenie Rady Ministrów z 25 sierpnia 2015 roku, które zawiesiło osoby prowadzące działalność gospodarczą w prawnej próżni. Wcześniej naczelnik urzędu skarbowego dzielił dochód takiego rezerwisty z zeznania podatkowego za poprzedni rok przez 360 i tak ustalał dzienną stawkę. Teraz musi to zrobić na podstawie dochodu uzyskanego "za miesiąc poprzedzający okres odbytych ćwiczeń wojskowych", dzieląc tę kwotę przez 21. Tyle że... to niemożliwe!

Problem polega na tym, że urząd skarbowy nie wie, jaki dochód uzyskał przedsiębiorca w danym miesiącu, ponieważ osoby prowadzące działalność gospodarczą nie składają comiesięcznych deklaracji o uzyskanym dochodzie. Skarbówka co najwyżej może się tego domyślać na podstawie płaconych przez przedsiębiorcę zaliczek na podatek dochodowy, ale nie jest w stanie ich zweryfikować aż do otrzymania rocznej deklaracji podatkowej.

Prawda jest taka, że fiskus pozostaje całkowicie ślepy w kwestii bieżących dochodów przedsiębiorcy.

- Rozporządzenie to nie ma żadnego odniesienia do prawa podatkowego. Działalność gospodarcza jest objęta rocznym rozliczeniem, a nie miesięcznym - przyznaje w rozmowie z money.pl pracownik jednego z urzędów skarbowych, który zastrzegł sobie anonimowość.

To właśnie dlatego wielu przedsiębiorców płaci zaliczki z opóźnieniem w niepełnej wysokości, opuszcza niektóre miesiące lub nawet nie płaci ich w ogóle w danym roku podatkowym, decydując się na ich uiszczenie wraz z odsetkami dopiero wtedy, gdy składają zeznanie roczne.

- Jako urząd skarbowy nie mamy pojęcia, jakie dochody w danym miesiącu ma osoba prowadząca działalność gospodarczą, bo nie ma ona obowiązku składania jakiejkolwiek deklaracji. Nawet gdyby taki podatnik chciał złożyć deklarację dotyczącą trwającego roku podatkowego, to my mu jej nie przyjmiemy, bo nie ma do tego żadnych podstaw prawnych - tłumaczy pracownik skarbówki.

W tej sytuacji jest praktycznie tylko jedna dopuszczalna przepisami możliwość, by urząd skarbowy dowiedział się, jaki dochód uzyskał przedsiębiorca w danym miesiącu. To przeprowadzenie kontroli podatkowej.

Projekt poddano konsultacjom. Których... nie było

Jak napisano w uzasadnieniu do rozporządzenia, konieczność jego opracowania wynikała z wprowadzonych w 2014 roku zmian w ustawie o obowiązku obrony RP, a w szczególności chodziło o objęcie tymi przepisami także osób przeniesionych do rezerwy, które nie są żołnierzami rezerwy. Z uzasadnienia nie wynika jednak, że zmiany dotyczące sposobu ustalania wysokości rekompensat były w jakikolwiek sposób związanie ze zmianą ustawy.

"Projekt poddano konsultacjom z organizacjami pracodawców. Żadna z organizacji nie skorzystała z prawa do przedstawienia stanowiska" - czytamy także w uzasadnieniu do rozporządzenia.

Money.pl zwrócił się do Tomasza Siemoniaka, ministra obrony narodowej w rządzie Ewy Kopacz, którego resort od początku roku przygotowywał omawiane rozporządzenie, o wyjaśnienie, w jaki sposób urzędy skarbowe mają ustalać dochód rezerwisty prowadzącego działalność gospodarczą. W rozmowie telefonicznej polityk Platformy Obywatelskiej, który był formalnie odpowiedzialny za ten projekt, przyznał, że nie jest w stanie odnieść się "do tak szczegółowej sprawy", podkreślając, że takich rozporządzeń w ciągu roku było "ponad sto".

Jak jednak zapewnił, treść rozporządzenia była konsultowana z Ministerstwem Finansów, które miało akceptować wszystkie jego zapisy. Podkreślił, że tego typu akty prawne nie powstają szybko, a na ich ostateczny kształt składa się praca wielu ekspertów, prawników, komisji, a także efekty konsultacji. Doradził nam też, by pytać o tę kwestię w obecnych resortach obrony i finansów, wskazując, że wciąż pracują tam osoby, które bezpośrednio pracowały nad rozporządzeniem.

Zapytania dotyczące rozporządzenia złożyliśmy do obu ministerstw, a także do Kancelarii Prezesa Rady Ministrów w poniedziałek, jeszcze przed rozmową z Tomaszem Siemoniakiem. W obu resortach poinformowano nas, że rozpoczęto prace nad przygotowaniem odpowiedzi na nasze zapytanie, ale nie potrafiono nam powiedzieć, kiedy ją otrzymamy. A KPRM? Milczy.

Na drugiej stronie przeczytasz, jaki chaos informacyjny panuje w instytucjach, które powinny sprawę wyjaśnić

Jak z opisywaną sytuacją radzą sobie urzędy skarbowe, do których zaczęli zgłaszać się pierwsi rezerwiści, których objęły nowe przepisy? Jak dowiedzieliśmy się nieoficjalnie, pracownicy urzędów skarbowych, którzy już zetknęli się z żądaniem rezerwisty prowadzącego działalność gospodarczą o wystawienie zaświadczenia o zarobkach w poprzednim miesiącu, rozkładają ręce. Nie wiedzą, w jaki sposób zastosować zapisy omawianego rozporządzenia i stwierdzają, że są niewykonalne.

Urząd skarbowy "nie dysponuje danymi"

A oficjalnie? W sprawach kontaktów mediami urzędy skarbowe odsyłają do rzeczników izb skarbowych. Money.pl zwrócił się zatem z zapytaniem o tę kwestię do rzeczników kilku izb z całej Polski.

Jako pierwszy odpowiedział Maciej Cichański, rzecznik Izby Skarbowej w Bydgoszczy. Jak napisał w przesłanym nam mailu, zaświadczenia o dochodach są wydawane osobom prowadzącym działalność gospodarczą w oparciu o przepisy Ordynacji podatkowej. "Zaświadczenia takie, funkcjonują w Polsce od wielu lat, podobne uregulowania znajdowały się także w poprzednio obowiązujących przepisach".

Na jakiej podstawie urzędy skarbowe wydają według Cichańskiego te zaświadczenia? "Na podstawie informacji będących w posiadaniu naczelnika urzędu skarbowego, pochodzących między innymi z deklaracji podatkowych, rozstrzygnięć (decyzji), prowadzonych kontroli podatkowych, czynności sprawdzających, postępowań egzekucyjnych itp."

Deklaracji? Jakich deklaracji, skoro nie ma deklaracji miesięcznych? Poprosiliśmy o dodatkowe wyjaśnienia, ale rzecznik bydgoskiej Izby Skarbowej nie sprecyzował dotąd tej kwestii. Warto zaznaczyć, że przytoczone przez niego pozostałe metody ustalania dochodu są w mniejszym lub większym stopniu "inwazyjne".

Znacznie bardziej wiarygodne wyjaśnienia przedstawił w przesłanym chwilę później mailu rzecznik Izby Skarbowej w Krakowie, Dominik Zawada: "Urząd skarbowy nie dysponuje danymi pozwalającymi na ustalenie miesięcznego dochodu podatnika prowadzącego działalność gospodarczą od momentu, kiedy przestały obowiązywać przepisy dotyczące obowiązku składania miesięcznych deklaracji o wysokości uzyskanego dochodu (dawne deklaracje PIT-5)".

"Dopiero po zakończeniu roku podatkowego urząd skarbowy jest w stanie podać w zaświadczeniu dochód roczny podatnika, w ciągu roku podatkowego urząd skarbowy nie dysponuje taką wiedzą" - nie pozostawia wątpliwości rzecznik IS.

Krajowa Informacja Podatkowa "nie jest w stanie się odnieść"

Zanim nadeszły odpowiedzi od rzeczników izb skarbowych, skontaktowaliśmy się z telefoniczną Krajową Informacją Podatkową, prowadzoną przez Ministerstwo Finansów, która z założenia jest dla podatników autorytatywnym źródłem informacji na temat aktualnych przepisów podatkowych.

Jak się okazało, zagadnienie ustalania przez naczelników urzędów skarbowych miesięcznego dochodu przedsiębiorcy nie było przez pracowników KIP w żaden sposób rozpoznane. Pracownik infolinii nie był w stanie odnieść się do tej kwestii, a szukając odpowiedzi, wielokrotnie konsultował się z ekspertami resortu finansów, ale bez przekonujących efektów.

Najpierw stwierdził, że prowadzący działalność gospodarczą rezerwista powinien "w jakiś sposób poinformować naczelnika o wysokości dochodu w danym miesiącu", dzięki czemu ten miałby wystawić stosowne zaświadczenie. Nie potrafił jednak odpowiedzieć, czy istnieje podstawa prawna, na której urząd skarbowy miałby wystawiać zaświadczenie, opierając się jedynie na deklaracji podatnika.

Po kolejnych wielominutowych konsultacjach z ekspertami MF, pracownik informacji podatkowej przytoczył zapis Ordynacji podatkowej, mówiący o tym, że "organ podatkowy nie może żądać zaświadczenia ani oświadczenia na potwierdzenie faktów lub stanu prawnego", jeżeli są one mu znane z urzędu lub możliwe są do ustalenia na podstawie własnych rejestrów, dokumentów urzędowych i informacji innych urzędów. Co zdumiewające, pracownik KIP uznał, że właśnie na podstawie tego przepisu urząd skarbowy może żądać od osoby prowadzącej działalność gospodarczą oświadczenia w sprawie wysokości swojego dochodu.

- Czy wyobraża sobie pan, że na oświadczeniu o dochodzie bez weryfikacji podbiję pieczęć urzędu skarbowego? Kto wymyślił coś takiego? - denerwuje się cytowany wcześniej pracownik z urzędu skarbowego, gdy przytaczamy słowa pracownika informacji podatkowej. - Czyli ktoś, kto stara się o kredyt, też mógłby sobie sam zadeklarować wysokość dochodu? Żaden urząd skarbowy nie podłoży się, by potwierdzić coś bez weryfikacji. To musiałoby za każdym razem wyglądać tak: podatnik składa oświadczenie o dochodzie, a my idziemy do na kontrolę, by je zweryfikować - mówi nasz rozmówca.

A zatem kontrola? Na takie wyjście wskazuje także rzecznik Izby Skarbowej w Krakowie: "Urzędy skarbowe mogą też przeprowadzać postępowanie wyjaśniające w zakresie niezbędnym do wydania zaświadczenia zgodnie z art. 306c Ordynacji podatkowej".

Każdorazowe przeprowadzanie w firmach rezerwistów postępowania wyjaśniającego lub kontroli podatkowej dla ustalenia ich miesięcznego dochodu może w praktyce spowodować, że część wezwanych na ćwiczenia wojskowe przedsiębiorców nie będzie występować o należne im rekompensaty, aby nie ściągać na siebie urzędników skarbowych.

Zachęta do manipulacji

Niezależnie od tego, w jaki sposób urzędnicy skarbowi w końcu wybrną z opisywanego problemu, warto zwrócić uwagę na ciekawy skutek uboczny sposobu obliczania rekompensat dla rezerwistów prowadzących działalność gospodarczą.

Skracając z roku do miesiąca okres, na podstawie którego przyjmuje się podstawę określania rekompensat, autorzy rozporządzenia zostawili otwartą furtkę - wręcz zachęcają do manipulowania przez przedsiębiorców swoim dochodem. Znając okres, w którym będzie odbywać się szkolenie, niemal każdy wezwany na nie rezerwista prowadzący działalność gospodarczą może bez trudu - i to całkowicie legalnie - zwiększyć swój dochód w poprzednim miesiącu, a co za tym idzie wysokość rekompensaty. Najprostszy sposób? Przerzucenie faktur kosztowych na kolejny miesiąc.

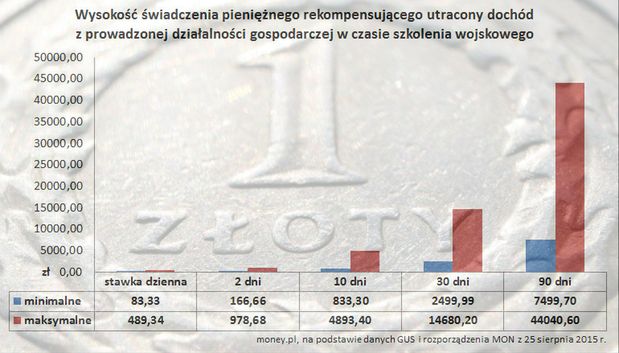

Trzeba jednak zaznaczyć, że taka żonglerka finansami własnej firmy opłaca się tylko w pewnym stopniu, a jednocześnie przedsiębiorcy osiągający bardzo wysoki dochód nie powinni oczekiwać proporcjonalnie wysokich rekompensat. Wszystko za sprawą zapisu w ustawie o powszechnym obowiązku obrony Rzeczypospolitej Polskiej, który stanowi, że "kwota dziennego świadczenia pieniężnego nie może być wyższa od 1/21 dwuipółkrotnego przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw obowiązującego w okresie poprzedzającym termin powołania do odbycia ćwiczeń wojskowych".

Według najnowszego komunikatu GUS, przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw (bez wypłat nagród z zysku) w październiku 2015 r. wyniosło 4110,46 zł. Przyjmując powyższe wyliczenia, maksymalna dzienna stawka rekompensaty za szkolenie wojskowe wynosi więc 489,34 zł. Przy 14 dniowym szkoleniu daje nam to sumę 6850,76 zł.

Wiele wskazuje jednak na to, urzędy skarbowe wybiorą najprostszą procedurę, jaką przewiduje feralne rozporządzenie. Chodzi o zapis mówiący o tym, że gdy nie jest możliwe ustalenie wysokości dochodu uzyskiwanego przez żołnierza z prowadzonej działalności gospodarczej, świadczenie rekompensujące wylicza się w oparciu o minimalne wynagrodzenie za pracę.

Płaca minimalna to obecnie 1750 zł. Gdy podzielimy tę kwotę przez 21, otrzymamy dzienna stawkę 83,33 zł. Za dwa tygodnie szkolenia wojskowego dostaniemy w takim przypadku już tylko 1166,62 zł. Nietrudno wyliczyć, że przedsiębiorca, któremu przysługuje najwyższa rekompensata, będzie w takie sytuacji stratny na kwotę, bagatela, 5684,14 zł.