To droga wytyczana właśnie przez rząd dla tych, którzy chcieliby kupić mieszkanie za kredyt, ale bez konieczności posiadania wkładu własnego. Czy warto czekać?

Najpewniej wiele Polek i Polaków stoi dziś przed takim dylematem. Zdają sobie sprawę, że z powodu rosnących lawinowo cen mieszkań możliwość ich zakupu zaczęła się oddalać.

Z analiz portalu GetHome.pl wynika, że najbardziej – aż o 13 proc. – wzrosła w tym roku średnia cena ofertowa nowych mieszkań w Gdańsku. To przeszło dwukrotnie więcej niż w całym 2020 roku!

WIDEO"Galopada cen" na rynku nieruchomości. Rząd zamierza temu przeciwdziałać

Niestety, oznacza to konieczność zadłużania się na coraz wyższe kwoty. Biuro Informacji Kredytowej podaje, że najszybciej przybywa kredytów o wartości powyżej 350 tys. zł.

Wprawdzie są one rekordowo tanie, ale na tej drodze stoi szlaban z napisem: otwarta tylko dla tych, którzy dysponują co najmniej 10-procentowym wkładem własny

Rząd proponuje drogę na skróty

Jest to bariera nie do przeskoczenia zwłaszcza dla młodych, którzy najmują mieszkania. I właśnie głównie z myślą o tych, którzy mają wystarczająco wysokie dochody, ale nie są w stanie odłożyć na wkład własny, rząd przygotowuje projekt ustawy zakładającej wprowadzenie gwarancji brakującej kwoty.

Innymi słowy, wymagany przez banki 20-procentowy wkład lub jego część poręczałoby państwo. Przy czym kwota poręczenia nie przekraczałaby 100 tys. zł. Taka kwota umożliwiałaby zakup mieszkania nawet za pół miliona złotych!

Problem w tym, że taka droga na skróty może nie wyjść na dobre kredytobiorcom bez wkładu własnego. Dlaczego? Bo tacy klienci są dla banków mniej wiarygodni od tych, którzy mają odłożone pieniądze na wkład własny.

Dla tych pierwszych kredyt będzie więc dużo droższy. Nie wiemy na razie, o ile. Jednak już na przykładzie kredytu z 10-procentowym i 20-procentowym wkładem własnym widać sporą różnicę.

Załóżmy, że młode małżeństwo chce kupić mieszkanie za 500 tys. zł. Jeśli dysponuje 10-procentowym wkładem, pożycza na 25 lat 450 tys. zł. Jeśli wkład jest dwukrotnie wyższy, kredyt jest o 50 tys. zł niższy.

Michał Krajkowski z Notus Finanse przyznaje, że w pierwszym przypadku kredyt będzie droższy, bo bank zastosuje marżę w wysokości od 2,75 proc. do 2,9 proc. Miesięczna rata spłaty wyniesie ok. 2265 zł.

Natomiast dla kredytu z wyższym wkładem, bank zadowoli się marżą od 2 proc. do 2,1 proc. A ponieważ mniejszy jest także kredyt rata pochłonie ok. 1845 zł.

Na młodych czyha na tej drodze jeszcze jedna pułapka – może się okazać, że trafią oni na górkę cenową. Jeśli ceny spadną, to w przypadku konieczności sprzedaży mieszkania, uzyskana kwota może nie wystarczyć na pozbycie się długu.

Mieszkanie dla raty, czyli droga w nieznane

Ci, którzy boją się zadłużyć w banku, zdaniem ekspertów GetHome.pl powinni rozważyć wynajem mieszkania z opcją wykupu. Problem w tym, że podaż takich mieszkań jest na razie bardzo mała.

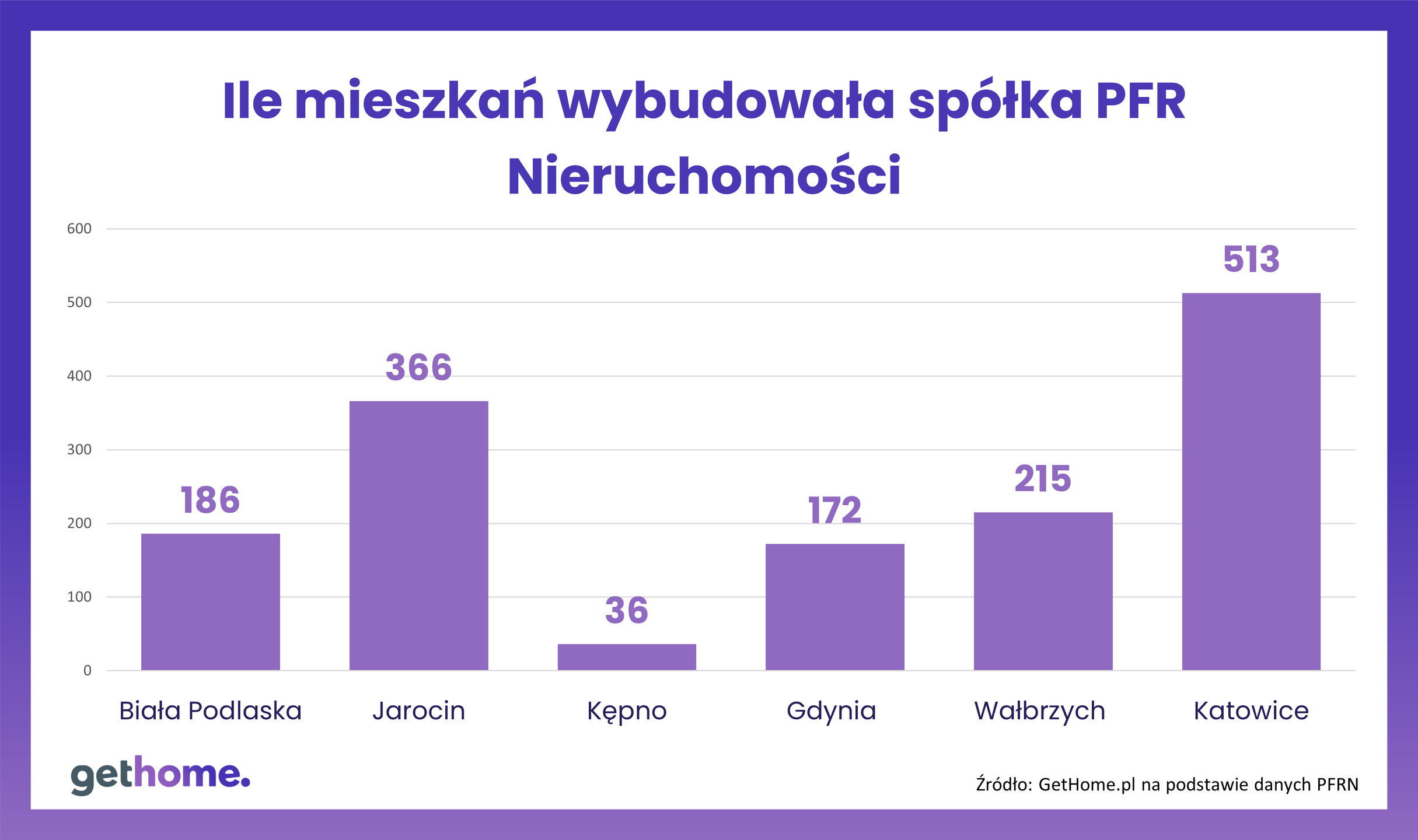

Na razie oferuje je głównie państwowa spółka PFR Nieruchomości. Np. w Gdyni, a w najbliższych tygodniach także Katowicach, najemcy uzyskują obietnicę, że po rozliczeniu kosztów budowy spółka umożliwi im dojście do własności.

Wtedy też dowiedzą się oni, ile będą płacili spółce przez 25 lat, żeby stać się właścicielami lokali. Całkowity kapitał spłacany w ratach czynszu jest bowiem równy nakładom inwestycyjnym.

Warunki finansowe dojścia do własności, w tym miesięczne obciążenie budżetu domowego, prawdopodobnie będą atrakcyjniejsze od opcji kredytowej. Ci, którzy zdecydują się na taki układ nie mają jednak 100-procentowej pewności, że tak będzie.

Na korzyść najmu z dojściem do własności przemawia to, że najemca nie musi mieć wkładu własnego, bo wymagana jest od niego jedynie wpłata kaucji, która wynosi 3-krotność miesięcznego czynszu. Przy czym w razie rezygnacji z mieszkania najemca odzyska kaucję zwaloryzowaną o wskaźnik inflacyjny.

Po drugie, także ci najemcy, którzy zdecydują się na dojście do własności mogą ubiegać się o dopłatę do czynszu w programie Mieszkanie na Start.

Warto też mieć na uwadze, że "z ważnych przyczyn związanych ze zmianą sytuacji życiowej" taki najemca może wypowiedzieć umowę. Zostanie mu wówczas zwrócony cały zgromadzony przez niego kapitał. Potrącane są tylko ewentualne zaległości czynszowe.

A może poczekać na mieszkanie w SIM/TBS

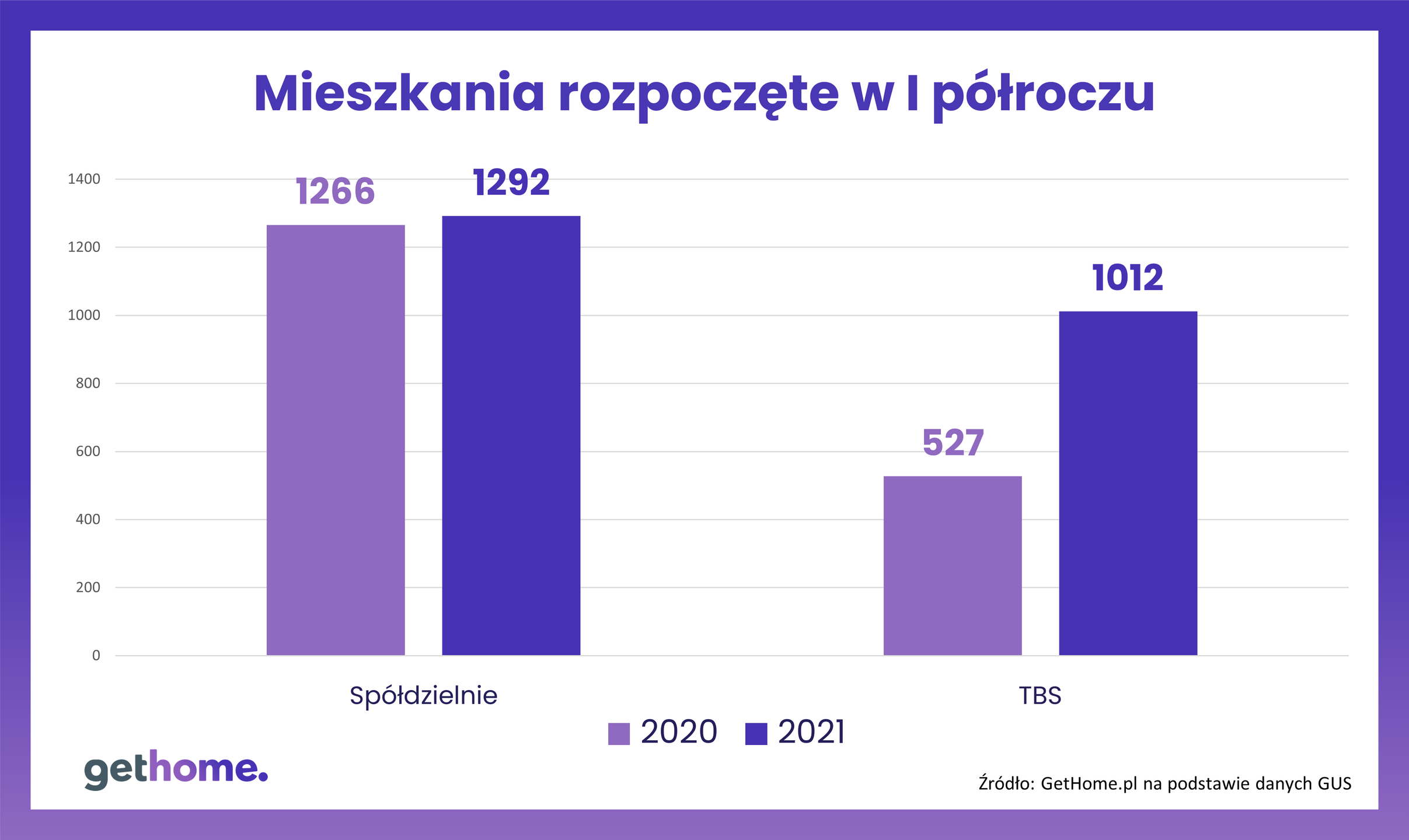

Ponadto jest szansa, że na rynku pojawiać się będzie coraz więcej mieszkań lokatorskich z opcją wykupu. Budować je będą tworzone właśnie społeczne inicjatywy mieszkaniowe (SIM) oraz istniejące już towarzystwa budownictwa społecznego (TBS) i spółdzielnie.

Wprawdzie najemcy musieliby wpłacić do TBS/SIM tzw. partycypację, czyli udział w kosztach budowy – co najmniej 20 proc., a w dużych miastach – 25 proc. ceny mieszkania. Jednak w programie Polski Ład rząd obiecuje bon na pokrycie takiej partycypacji.

Mało tego, SIM/TBS mogą liczyć nie tylko na państwowe grunty przekazane na ten cel od Krajowego Zasobu Nieruchomości, ale także na spory zastrzyk gotówki. Państwo pokryje 35-45 proc. kosztów budowy w formie dotacji z Rządowego Funduszu Rozwoju Mieszkalnictwa oraz z Funduszu Dopłat przy Banku Gospodarstwa Krajowego.

W tej sytuacji SIM/TBS-om wystarczyłby nieduży kredyt na realizację inwestycji. Dzięki budżetowej dopłacie 30-letni kredyt kosztuje obecnie tylko 0,21 proc. w skali roku. Po spłaceniu go przez TBS/SIM najemcy mogliby wykupić mieszkanie w ramach najmu z dojściem do własności.

Warto też wiedzieć, że stawka czynszu nie przekroczy w skali roku 5 proc. tzw. wartości odtworzeniowej. Np. w Warszawie obecnie maksymalna stawka to ok. 30,5 zł za m kw. Przy czym najemcy, którzy spełnią kryterium dochodowe, mogą skorzystać z dopłaty do czynszu.

Z kolei w mieszkaniach lokatorskich budowanych przez spółdzielnie lokatorzy wpłacają wkład mieszkaniowy. Właścicielami mieszkań staną się po spłaceniu preferencyjnego kredytu zaciągniętego przez spółdzielnię.