![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Bankowcy już ostrzegają - na rynku kredytowym idą wielkie zmiany. Dotkną wszystkich, którzy mieszkanie kupowali na kredyt w złotym. Może nie za rok, ale za dwa czy trzy lata raty pójdą w górę. Nawet o ponad 300 zł miesięcznie. Problem dotyczyć będzie aż 2,7 mln kredytobiorców.

Frankowicze popełnili błąd, bo zaufali bankom i analitykom. Było taniej, ale przez chwilę - gdy kurs franka wzrósł, w górę poszły i raty i sama wartość kredytu. Po fakcie łatwo powiedzieć, że powinni byli wziąć kredyt w złotym. Gdy wszyscy staliśmy się ekspertami, sentencja "bierz kredyt w walucie, w której zarabiasz" powtarzana jest do znudzenia.

Faktycznie - wszystko dziś zdaje się sprzyjać kredytom w złotym. Odsetki są rekordowo niskie, nic tylko brać pieniądze z banku i kupować mieszkanie. O to, jaki jest kurs franka, nie trzeba się martwić. Jest jednak coś, co trzeba brać pod uwagę. Stopy procentowe.

Bo podobny scenariusz - tyle, że w większej skali niż frankowicze - może się powtórzyć przy kredytach złotowych.

Na czym polega nowa "bomba kredytowa"? Włącz dźwięk i obejrzyj nasze wideo

Stopy są obecnie na rekordowo niskich poziomach. Rada Polityki Pieniężnej dwa lata temu obniżyła główną stopę do poziomu 1,5 proc. i od tej pory jej nie zmieniła. Nie ruszyła jej również w środę 7 czerwca. To istotne dla kredytobiorców - mogą płacić średnio 4,3 proc. odsetek. Tyle banki żądały w kwietniu.

Tak niskie stopy procentowe to jednak wyjątek w historii. Biorą się z niskiej inflacji. Przez długi czas mieliśmy nawet deflację, czyli spadek cen detalicznych, dzięki szorującym po dnie cenom ropy na świecie. Ceny jednak w końcu zaczną iść w górę, a wraz z nimi odsetki od kredytów.

Rata wyższa o 300 zł. I to jeśli wzrost stóp będzie "nieznaczny"

Bankowcy chyba zrozumieli, że nie warto popełniać drugi raz tego samego błędu. I zaczynają o problemie mówić głośno.

- Jeżeli stopy wzrosną nieznacznie, będzie to duże wyzwanie społeczne dla milionów klientów banków i związanych z nimi rodzin - ostrzega Zbigniew Jagiełło, prezes PKO BP.

Według niego, "nieznaczny wzrost" to dwa punkty procentowe. RPP prawdopodobnie nie podniesie stóp o tyle w ciągu jednego roku. Ale za dwa-trzy lata? Zamiast 4,3 proc., kredyt może być oprocentowany na poziomie 6-7 proc. rocznie. I nie jest to aż takie nieprawdopodobne.

Cztery lata temu "normalna" główna stopa procentowa NBP była na poziomie 4-5 proc. I do tego poziomu kiedyś wróci. Co prawda Adam Glapiński, prezes NBP, twierdził ostatnio, że na razie nie widzi takiej konieczności nawet do końca przyszłego roku. Zastrzegł jednak, że może być przegłosowany.

Sprawdziliśmy więc, ile wyższe stopy, a co za tym idzie odsetki, będą kosztowały przeciętnego kredytobiorcę. Do wyliczeń posłużyła nam podawana przez Biuro Informacji Kredytowej (BIK) przeciętna wartość kredytu mieszkaniowego - około 220 tys. zł, obecne średnie oprocentowanie kredytów mieszkaniowych podane przez NBP 4,3 proc. Spłata w stałych ratach przez 30 lat a prowizja 1,5 proc. wliczana do wartości kredytu. Badamy scenariusz wzrostu odsetek po pół punktu procentowego.

| Wzrost miesięcznej raty kredytowej od kredytu 230 tys. zł (zł) | ||

|---|---|---|

| oprocentowanie kredytu | wielkość raty mies. (zł) | wzrost raty mies. (zł) |

| obecnie 4,3 proc. | 1105,05 | |

| 4,8 proc. (wzrost o 0,5 pkt. proc.) | 1171,58 | 66,53 |

| 5,3 proc. (wzrost o 1,0 pkt. proc.) | 1240,00 | 134,95 |

| 5,8 proc. (wzrost o 1,5 pkt. proc.) | 1310,22 | 205,17 |

| 6,3 proc. (wzrost o 2,0 pkt. proc.) | 1382,17 | 277,12 |

| 6,8 proc. (wzrost o 2,5 pkt. proc.) | 1455,75 | 350,70 |

| Źródło: wyliczenia własne na podstawie kalkulatora kredytowego |

Jak widać, wzrost obciążeń kredytobiorców mieszkaniowych będzie bardzo uciążliwy dla domowych budżetów. Nawet "nieznaczna" podwyżka stóp zwiększy przeciętną ratę kredytową o prawie 300 zł. Wielkość raty wzrośnie o co najmniej jedną czwartą. A co, jeśli NBP zdecyduje się na jeszcze większą podwyżkę? W wielu przypadkach nagle może się okazać, że to co rodziny dostają z 500+, trzeba będzie wpłacać do banku.

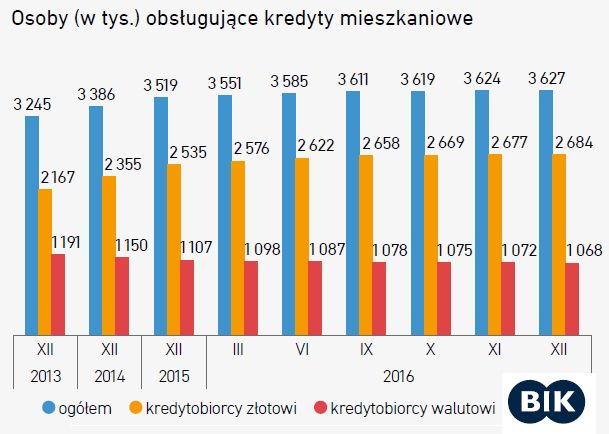

Problem dotyczyć będzie aż 2,7 mln kredytobiorców. W przypadku frankowiczów było to kilkaset tysięcy osób.

Na koniec kwietnia łączna kwota zadłużenia osób, które wzięły kredyty w złotym na kupno mieszkania, wynosiła 242 mld zł. Jeśli odsetki wzrosną o tylko 2 pkt. proc., to daje o aż 4,8 mld zł większą kwotę, jaką kredytobiorcy mieszkaniowi będą musieli wpłacać do banków co roku.

Jak podaje BIK, problemy ze spłatą kredytu mieszkaniowego mają częściej kredytobiorcy złotowi niż walutowi. Znaczne opóźnienia w spłacie ma 2,5 proc. tych pierwszych, a zaledwie 2,04 proc. frankowiczów. I to w sytuacji, gdy ci pierwsi nie muszą się martwić zmianami kursu walut.

Skala problemu może być więc nawet porównywalna do tego, z czym mieliśmy do czynienia w przypadku kredytów walutowych. Tam liczyła się wielkość skoku kursu franka, tu jest większa masa kredytobiorców z większymi problemami ze spłatą.

Banki przygotowane na oskarżenia

Sprawa zbliżającej się podwyżki stóp i konsekwencji, jakie to będzie miało dla kredytobiorców, ale i banków, już jest rozważana na "najwyższych szczeblach". We wtorek, podczas Europejskiego Kongresu Finansowego w Sopocie spotkali się prezesinajwiększych banków w Polsce i omawiali głównie ten temat.

Zdaniem Zbigniewa Jagiełło, prezesa PKO BP, o problemie wzrostu stóp procentowych mówi się za mało i tylko w wąskim gronie. Za kilka lat, gdy raty kredytów wzrosną, politycy będą szukać winnych - podała PAP.

Jagiełło boi się, że oskarży się wtedy banki, że wiedziały o wzroście stóp procentowych, ale nic w tej sprawie nie zrobiły. Przyłączył się do niego Cezary Stypułkowski, prezes mBanku.

- Rzeczywiście wiemy, że stopy pójdą w górę. O ile przy frankach trudno było pewne rzeczy przewidzieć, o tyle teraz jest łatwiej - zaznaczył.

Stała stopa? Dla klientów nieatrakcyjna

Teoretycznie rozwiązaniem problemu byłyby kredyty ze stałą stopą procentową. Komisja Nadzoru Finansowego chce zresztą nakłonić banki do tego, by miały ofertę kredytów ze stałym oprocentowaniem. Ma to być elementem nowelizowanej Rekomendacji S.

Tyle, że na polskim rynku nie ma takich "prawdziwych" kredytów ze stałym oprocentowaniem. Nieliczne instytucje, czyli trzy banki, które dziś oferują taki produkt, proponują np. stabilne odsetki przez maksymalnie 5 lat, a KNF postuluje co najmniej okres 10 lat - informowało w marcu Polskie Radio. Z najnowszych danych wynika, że takich kredytów w Polsce jest raptem... 4 tys. (dane na koniec 2016 r.).

Jak podaje PAP, Brunon Bartkiewicz, prezes ING Banku Śląskiego, mówił w Sopocie, że bardzo trudno jest bankom stworzyć taką ofertę o stałej stopie, by była atrakcyjna dla klienta. Powód? Odsetki musiałyby być po prostu wyższe od tych przy stopie zmiennej, przez co mniej korzystne już zaraz po kupnie mieszkania, kiedy wydatki klientów są najwyższe.