- W pierwszej połowie tego roku chcielibyśmy wyemitować cyfrowego złotego - informuje w rozmowie z money.pl Paweł Kuskowski, członek zarządu Billona, polskiej firmy uprawnionej do emisji e-pieniądza na bazie technologii blockchain. "Cyfrowego złotego", czyli elektroniczną wersję klasycznego pieniądza, zgodną z unijnym rozporządzeniem MiCA (z ang. Markets in Crypto Assets). .

Od spopularyzowania blockchaina, czyli zdecentralizowanego systemu rejestrowania zaszyfrowanych danych i powstania bitcoina, czyli pionierskiej kryptowaluty, wiele się zmieniło na rynku kryptowalut, liczącym obecnie ponad 17 tysięcy różnych coinów i wartym 2,8 bln dol.

Obok klasycznych kryptowalut (wspomnianego bitcoina czy ethereum), podatnych na silne wahania kursowe, w obiegu pojawiły się tzw. stablecoiny (w wolnym tłumaczeniu stabilne kryptowaluty), których wartość odpowiada wartości powiązanych z nimi walut klasycznych. Najczęściej dolara, ale euro również. Kapitalizacja samego rynku stablecoinów wynosi ponad 236 mld dol.

Unia Europejska uregulowała je wspomnianym wyżej rozporządzeniem o kryptoaktywach (z ang. Markets in Crypto Assets, w skrócie MiCA). Stany Zjednoczone planują zrobić to w tym roku. W UE termin dostosowania prawa krajowego do unijnych wytycznych upłynął 30 grudnia 2024 r.

Dalsza część artykułu pod materiałem wideo

WIDEO"Guma w końcu pęknie". Ekspert o tym, jak może dojść do upadku Putina

- Nie ma możliwości, żeby stablecoiny funkcjonowały w UE jak do tej pory, czyli w pełnej swobodzie. W rozporządzeniu MiCA zdefiniowano je jako tokeny pieniądza elektronicznego (z ang. Electronic Money Token, w skrócie EMT), ograniczono grono potencjalnych emitentów oraz określono zasady ich funkcjonowania - mówi money.pl Jan Ziomek, adwokat specjalizujący się w prawie nowych technologii.

Jeśli firma wyemituje EMT o wartości miliona złotych, to musi mieć pełne pokrycie w walucie fiducjarnej (np. złotym czy euro) na rachunku bankowym. Część tych środków można inwestować w wysoce płynne instrumenty finansowe o minimalnych ryzykach. Co ważne, środki są wolne od zajęć i nie wchodzą do masy upadłościowej na wypadek bankructwa emitenta ETM-ów - dodaje prawnik.

Rewolucja na rynku płatności?

ETM to cyfrowa wersja klasycznego pieniądza. Z założenia ma służyć do dokonywania błyskawicznych transakcji, w tym również międzynarodowych. Aby z nich korzystać, trzeba je najpierw kupić. Wymienić np. dolara na e-dolara. Według ekspertów dzięki tej formie pieniądza transakcje będą mogły być nie tylko szybsze, ale również istotnie tańsze.

W przypadku płatności realizowanych za pomocą e-pieniędzy prowizja za transakcję może wynieść 0,2 proc., a nawet mniej. Dla porównania - klasyczni operatorzy rozliczeniowi pobierają od merchanta (np. sklepu internetowego) prowizję w wysokości nawet 3 proc. wartości transakcji - mówi Paweł Kuskowski z Billona.

Zgodnie z unijnymi przepisami uprawnione do emisji e-pieniędzy są banki oraz firmy posiadające status instytucji pieniądza elektronicznego.

- Billon jest jedyną instytucją pieniądza elektronicznego licencjonowaną i nadzorowaną przez KNF. Nie odnotowujemy istotnego zainteresowania emisją pieniądza elektronicznego na rynku polskim - informuje money.pl Jacek Barszczewski, rzecznik Urzędu Komisji Nadzoru Finansowego, który będzie nadzorował rynek kryptoaktywów w celu zapewnienia stabilności i bezpieczeństwa obrotu.

W Polsce prace nad projektem ustawy o kryptoaktywach, dostosowującej prawo krajowe do rozporządzenia MiCA, są na etapie komisji prawniczej przy Radzie Ministrów (o tym dlaczego jesteśmy spóźnieni, można przeczytać TUTAJ).

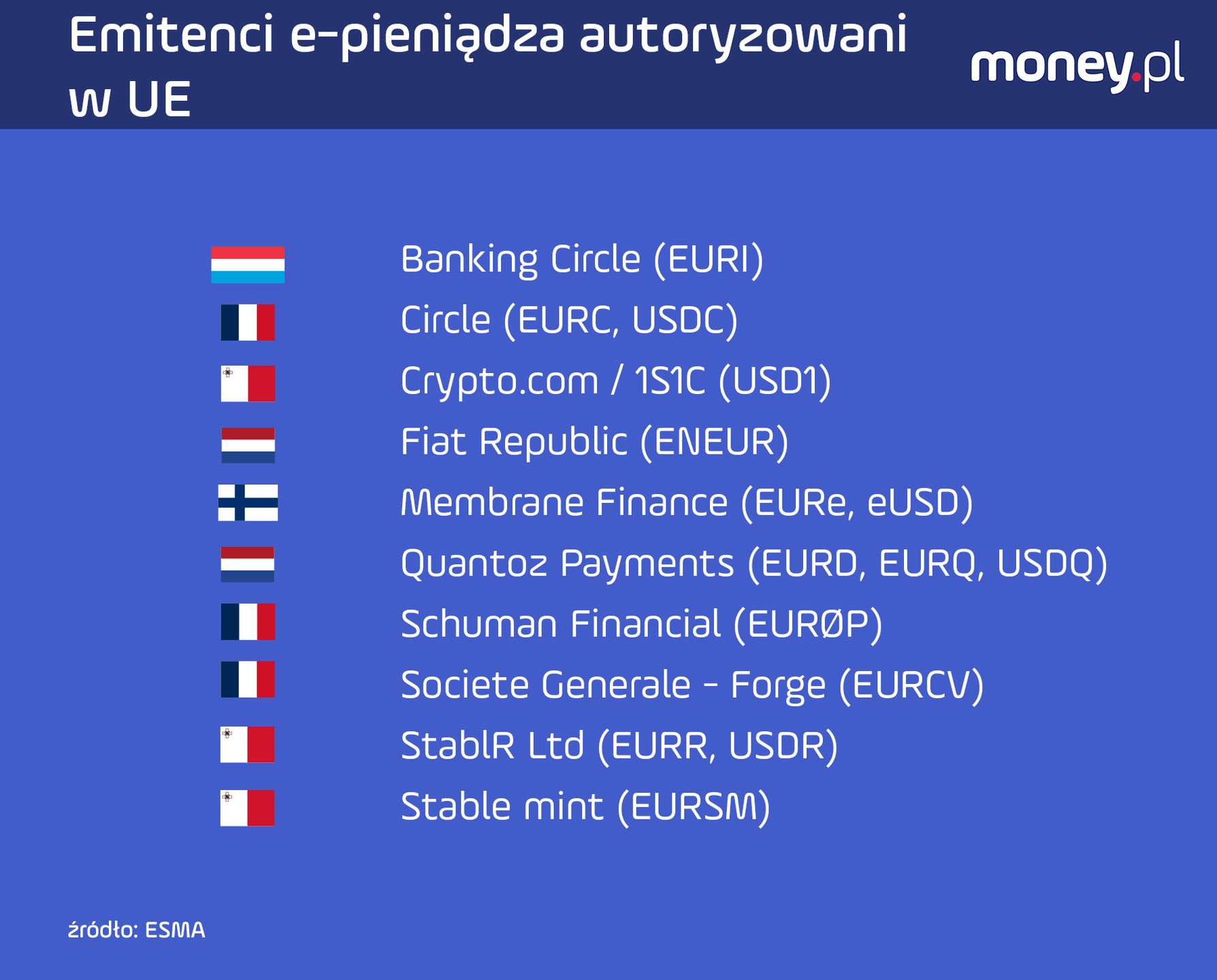

Do czasu uchwalenia ustawy polskie firmy z branży krypto są przyblokowane. Aby mogły emitować ETM-y, muszą przejść notyfikację. Innymi słowy, przekazać do polskiego urzędu nadzoru pełną dokumentację dotyczącą e-pieniędzy, którą UKNF (Urząd Komisji Nadzoru Finansowego) przekaże dalej do Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych. Następnie europejski urząd nadzoru uwzględni emitenta w rejestrze. Na razie widnieje w nim dziesięć firm.

Billona nie ma tej liście. Z przekazaniem UKNF tzw. białej księgi, czyli dokumentu informacyjnego w zakresie emisji e-złotego, spółka czeka do uchwalenia ustawy o kryptoaktywach, zgodnie z którą polski urząd nadzoru formalnie obejmie nadzór nad tym rynkiem.

Jeśli nie polski Billon, to prędzej czy później zagraniczny podmiot zrobi e-złotego - uważa Paweł Kuskowski.

Do tej pory nikt nie zrobił "stabilnego" złotego. Według Jana Ziomka cyfrowy pieniądz może wspierać polskich ekspertów, bo transakcje realizowane za pomocą e-pieniądza są natychmiastowe. Jednak jako kraj nie wypracowaliśmy żadnej strategii rozwoju w tym kierunku. Prawnik wskazuje, że nad wykorzystaniem technologi blockchain w myśl rozporządzenia MiCA intensywnie pracują instytucje finansowe.

Nawet jeśli prekursorami wykorzystania EMT będą instytucje pieniądza elektronicznego, ostatecznie, zdaniem naszego rozmówcy, to ten rynek koniec końców zdominują banki, niekoniecznie z Polski.

- Dla klienta nie ma znaczenia forma pieniądza, której używa. Używając elektronicznej bankowości, nikt z nas nie zastanawia się nad tym, czy korzysta z pieniądza bankowego, czy pieniądza elektronicznego. Żeby odnieść sukces rynkowy, rozwiązanie musi być proste w użyciu, szybkie i tanie. Podmioty z UE, które dostarczą najlepsze rozwiązania, być może zmonopolizują ten rynek. Jeśli polscy emitenci EMT dołączą do wyścigu zbyt późno, mogą trafić na rynek już podzielony, na którym nie będą w stanie osiągnąć odpowiedniej skali działalności, pozwalającej na konkurowanie z dużymi podmiotami z zagranicy - uważa Jan Ziomek.

Stablecoiny na radarze banków

Szacuje się, że obecnie około 3 miliony Polaków interesuje się kryptoaktywami - to więcej niż liczba rachunków maklerskich w naszym kraju.

Kryptowaluty przestały być niszowym rynkiem, stały się popularnym narzędziem inwestycyjnym. Można być ich zwolennikiem lub przeciwnikiem, ale jedno jest pewne - nie można ich ignorować - mówi money.pl Adam Marciniak, prezes VeloBanku.

Według niego banki mają do odegrania rolę łącznika między światem kryptoaktywów a tradycyjnym rynkiem finansowym. Zaznacza, że rozporządzenie MiCA wymaga współpracy z bankami przy oferowaniu kryptowalut, emisji stablecoinów czy świadczeniu regulowanych usług związanych z ogółem z aktywami cyfrowymi.

Potencjał cyfrowego pieniądza rozumie i analizuje też Pekao. W komentarzu banku dla money.pl czytamy, że dostrzega on wykorzystanie stablecoinów w szczególności jako środka płatniczego wśród ludzi młodych. Niektóre komunikatory społecznościowe dają możliwość dokonywania takich płatności między uczestnikami czatu.

Jednak szerokie zastosowanie tokenów pieniądza elektronicznego przez banki w Polsce, według Pekao, wymaga pochylenia się nad potencjalnymi wyzwaniami związanymi z płynnością, kontrolą monetarną czy też cyberbezpieczeństwem.

Od kilku lat z technologią blockchain, w ramach projektu "Dukat", eksperymentuje PKO BP. Jak informuje nas bank, analizuje różne produkty, jednak na razie nie zapadły decyzje dotyczące wprowadzenia ich na rynek. Jeśli chodzi natomiast o mBank, obecnie nie pracuje nad tego typu rozwiązaniami i nic się pod tym względem nie zmieni w bieżącym roku. Pomysł emisji własnego stablecoina powstał też w Revolucie. Ostatecznie bank odłożył go do szuflady i obecnie koncentruje się na rozwoju klasycznej bankowości w UE.

Bank centralny obserwuje

Stablecoinami interesuje się NBP. Co ważne, uprawnienia nadzorcze banku centralnego obejmują jedynie nadzór nad systemem płatniczym.

"Narodowy Bank Polski regularnie analizuje funkcjonowanie polskiego systemu płatniczego i będzie również analizował wpływ EMT nominowanych w złotym na polski system płatniczy, jeśli takie tokeny zostaną wyemitowane. Ponieważ na rynku nie funkcjonują obecnie takie instrumenty, trudno jest ocenić, czy i jaki wpływ będą one miały na polski system płatniczy" - czytamy w odpowiedzi NBP na pytanie money.pl o nastawienie do e-złotego, który ma się pojawić na rynku w tym roku.

Karolina Wysota, dziennikarka money.pl

Dziennikarka z doświadczeniem prasowym i internetowym. Laureatka nagród dziennikarskich: Nagrody Dziennikarstwa Ekonomicznego 2025 Press Club Polska za cykl publikacji o aferze Cinkciarz.pl, Nagrody Szkoły Głównej Handlowej w Warszawie dla najlepszego dziennikarza gospodarczego 2023 za wybitne osiągnięcia w popularyzacji nauk ekonomicznych oraz Nagrody Dziennikarskiej im. Mariana Krzaka za 2021 rok, przyznawanej przez Związek Banków Polskich – za konsekwencję w rzetelnym i przystępnym przedstawianiu złożonych tematów bankowo-finansowych, otwartość na różne punkty widzenia oraz uczciwe ukazywanie racji wszystkich stron rynku finansowego. Absolwentka dziennikarstwa na Uniwersytecie Wrocławskim. Dolnoślązaczka. Pasjonatka podróży blisko ludzi i daleko od luksusów, literatury pięknej i faktu oraz kina. Miłośniczka kotów.