![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

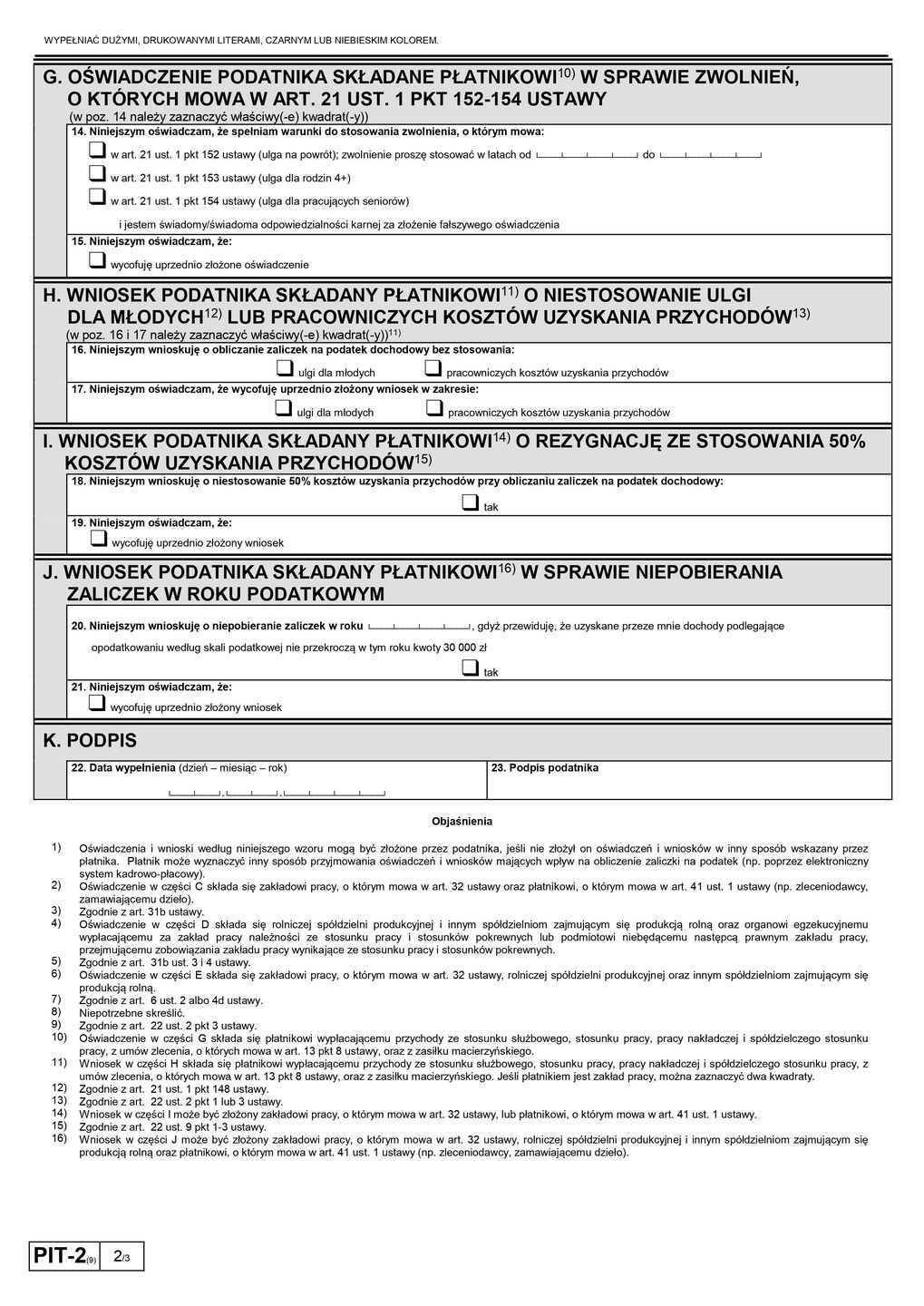

Od nowego roku będą obowiązywały nowe formularze PIT-2. Przypomnijmy: jest to oświadczenie, które składa pracownik swojemu pracodawcy, upoważniając go do pomniejszania comiesięcznej zaliczki na podatek dochodowy o kwotę 300 zł miesięcznie.

Ministerstwo dmucha na zimne

Na początku roku zamieszanie związane z pospiesznym wprowadzeniem Polskiego Ładu sprawiło, że wiele osób, m.in. nauczyciele, którzy pracują zwykle w kilku miejscach równolegle, otrzymało niższe wynagrodzenia, niż przed wejściem w życie nowych przepisów podatkowych.

Wynikało to m.in. z tego, że część tych osób nie miała złożonych u wszystkich pracodawców oświadczeń PIT-2, gdyż nie było takiej możliwości prawnej.

Dalsza część artykułu pod materiałem wideo

Optymistyczna wizja prezesa Glapińskiego. "Wierzę bardziej w unijne prognozy, mówiące o spowolnieniu"

W tym roku Ministerstwo Finansów postanowiło dmuchać na zimne i zawczasu wydało do nowych formularzy PIT-2 kilkudziesięciostronicowe objaśnienia. Konsultacje w tej sprawie z pracodawcami, księgowymi i doradcami podatkowymi rozpoczęły się 8 grudnia, a na 14 grudnia zaplanowano spotkanie z nimi.

Dlaczego to tak ważne? Od lipca 2022 r. rząd wprowadził istotne zmiany w rozliczaniu kwoty wolnej od podatku. To 3600 zł w skali roku, zatem dużo więcej niż wcześniej.

Kwotę wolną mogli do tej pory odliczyć w miesięcznych zaliczkach na podatek np. pracownicy, ale zleceniobiorcy już nie. Od nowego roku to się zmieni.

Osoby na umowach zlecenie również będą mogły odliczyć 300 zł od zaliczki na podatek dochodowy miesięcznie tak jak pracownicy.

To oznacza, że w kieszeniach zleceniobiorców zostanie o 3600 zł więcej. W ich przypadku kwota wolna była rozliczana bowiem dopiero przy rocznym zeznaniu podatkowym.

Dwa oświadczenia u jednego pracodawcy

I chociaż nikt nie ma wątpliwości, że podatnicy skorzystają na zmianach w PIT-2, to księgowi zwracają uwagę na pewne problemy z wykładnią przepisów.

Piotr Juszczyk, główny doradca księgowy z InFaktu, wskazuje na osoby, które są zatrudnione na etacie i mają u tego pracodawcy umowę zlecenie. Mają one dwa źródła dochodów i jeśli chciałyby odliczać kwotę wolną, powinny swojemu pracodawcy złożyć dwa odrębne oświadczenia PIT-2.

Tymczasem zgodnie z dotychczasową wykładnią przepisów złożenie drugiego PIT-2 u pracodawcy skutkowało aktualizacją (wycofaniem) tego pierwszego PIT-2 – przypomina Piotr Juszczyk.

Jak z kolei przypomina Małgorzata Samborska, partner i doradca podatkowy w Grant Thornton Polska, nowy PIT-2 będą mogli złożyć po raz pierwszy nie tylko zleceniobiorcy, ale też twórcy dzieł, osoby na kontraktach menedżerskich oraz członkowie zarządów i rad nadzorczych.

PIT-2 będzie można złożyć nie tylko pracodawcy, ale też innym płatnikom – np. Zakładowi Ubezpieczeń Społecznych czy w Kasie Rolniczego Ubezpieczenia Społecznego.

Co ważne, PIT-2 będzie można złożyć maksymalnie trzem płatnikom, a nie tylko jednemu, jak miało to miejsce do tej pory – podkreśla Małgorzata Samborska.

Przykład 1: Pani Anna Kowalska jest nauczycielką i uczy w dwóch szkołach. Od stycznia będzie mogła w obu miejscach pracy złożyć PIT-2 i w obu skorzystać z 1/24 kwoty zmniejszającej podatek. Oznacza to, że w 2023 r. jej zaliczka na podatek dochodowy będzie o 150 zł niższa u każdego z pracodawców.

Przykład 2: Pan Jan Nowak jest emerytem i dorabia na pół etatu jako konserwator dźwigów osobowych. Od nowego roku będzie mógł upoważnić zarówno ZUS, jak i pracodawcę, by odliczali mu po 1/24 kwoty wolnej od podatku miesięcznie.

Odliczenie to wyniesie u każdego z płatników po 150 zł miesięcznie. Może on również upoważnić tylko ZUS do odliczenia całości kwoty wolnej – tj. 300 zł miesięcznie.

Maksymalnie PIT-2 będzie można złożyć w trzech firmach i tym samym w skali miesiąca zmniejszyć podatek o 100 zł w każdej z nich. Swój wybór dotyczący kwoty odliczenia u danego pracodawcy należy zaznaczyć w części C formularza PIT-2.

Warto sprawdzić, co jest bardziej opłacalne

Jak zwraca uwagę Piotr Juszczyk, przed wypełnieniem oświadczenia warto dobrze przeliczyć, co się nam bardziej opłaca.

Jeśli pracujemy np. na połowie etatu i mamy działalność gospodarczą opodatkowaną liniowo (19 proc. PIT), to może się okazać, że korzystniejszym rozwiązaniem będzie odliczanie całej ulgi np. z PIT0 ( np.z 4+) z samej działalności gospodarczej, bo z umowy o pracę nie osiągniemy 30 tys. zł dochodu rocznie, więc i tak będzie on w całości zwolniony z podatku dochodowego.

Nowością w PIT-2 jest również to, że podatnik może zaznaczyć, z jakich ulg podatkowych i preferencji będzie chciał skorzystać w roku podatkowym. Rubryki dotyczące ulg i preferencji znajdują się w części G i E nowego formularza.

Są to:

- oświadczenie o zamiarze preferencyjnego opodatkowania dochodów z małżonkiem albo jako osoba samotnie wychowująca dziecko,

- oświadczenie o stosowaniu ulgi na powrót z zagranicy, ulgi dla rodziców co najmniej czwórki dzieci oraz ulgi dla pracujących seniorów,

- wniosek o niestosowanie ulgi dla młodych, (ta ulga wyjątkowo stosowana jest z automatu),

- wniosek o stosowanie podwyższonych kosztów uzyskania przychodów (dla osób mieszkających w innej miejscowości, co siedziba pracodawcy),

- wniosek o niestosowanie kosztów uzyskania przychodów (przydatne dla wieloetatowców),

- wniosek o stosowanie wyższej stawki podatku (aby uniknąć dopłaty w zeznaniu rocznym),

- wniosek o niepobieranie zaliczek, jeśli dochody nie przekroczą 30 tys. zł w skali roku.

Kto może skorzystać z ulgi:

- na powrót. Przysługuje ona Polakom, którzy przez minimum trzy lata mieszkali i pracowali za granicą.

- dla rodzin 4+. Przysługuje rodzicom co najmniej czwórki dzieci. Dzięki niej podatnicy nie zapłacą podatku od przychodów do nawet 231 056 zł.

- dla pracujących seniorów. Przysługuje seniorom, którzy osiągnęli wiek emerytalny (60 lat dla kobiet i 65 lat dla mężczyzn), ale wciąż pracują i nie pobierają emerytury. Ich dochody z pracy są zwolnione z PIT do kwoty 85,5 tys. zł.

Jak zwraca uwagę Małgorzata Samborska, w nowym formularzu nie ma miejsca na wpisanie, za który rok podatnik będzie chciał skorzystać z preferencji przewidzianych dla małżonków lub osób samotnie wychowujących dziecko.

– Bez tej dodatkowej informacji, jakiego roku dotyczy oświadczenie podatnicy, którzy jeszcze w grudniu chcieliby złożyć PIT-2 już na 2023 r., mogą mieć przy rozliczeniu rocznym problem – mówi doradczyni podatkowa.

W czyim interesie jest złożenie PIT-2 jeszcze w grudniu tego roku? Przede wszystkim tych, którzy otrzymają pensję za grudzień dopiero na początku stycznia, ponieważ będzie to traktowane jako dochód z 2023 r.

Podatnik musi pilnować podatków sam

Co ważne, nowego PIT- 2 nie muszą składać ci, których sytuacja podatkowa w 2023 r. w stosunku do tego roku nie uległa zmianie: pracują u tego samego pracodawcy, nie przeszli na emeryturę, nie podjęli dodatkowego zatrudnienia itd.

Jak podkreśla Piotr Juszczyk, na osobach osiągających dochody w kilku miejscach spoczywa odpowiedzialność, by prawidłowo poinformowały swoich pracodawców lub płatników (ZUS, KRUS), jaką część kwoty wolnej mają im odliczyć od podatku.

W razie naliczenia im zbyt dużej kwoty wolnej, osoby te będą bowiem musiały zwrócić Urzędowi Skarbowemu niedopłatę podatku wraz z należnymi odsetkami.

Warto też pamiętać, że PIT-2 można składać w dowolnym momencie roku podatkowego. Pracodawca lub inny płatnik musi uwzględnić nasze oświadczenie najpóźniej od miesiąca następującego po miesiącu, w którym otrzymał od nas formularz.

Katarzyna Bartman, dziennikarz money.pl

Jeśli chcesz być na bieżąco z najnowszymi wydarzeniami ekonomicznymi i biznesowymi, skorzystaj z naszego Chatbota, klikając tutaj.

![Polska w G20 na stałe? Awans z łaski Trumpa ma gorzki posmak [OPINIA]](https://v.wpimg.pl/ODQyYjE1YCUwGy9ZakptMHNDewMsE2NmJFtjSGoCenQpVj8DKVQ9ISEWdw03RD8lJgl3GikeLjQ4Vi9balUmNyEVOBNqVCImNB12WHJSfnIwTmFHJAZ7dXxNOAh3HHdwYEl0DycDeXxlSztbcAV_Ziw)