![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Pierwsza wersja Polskiego Ładu przyniosła rewolucyjne zmiany w opodatkowaniu przedsiębiorców. Od 1 stycznia 2022 r. usunięte zostało odliczenie od podatku składki zdrowotnej, z jednoczesnym ustaleniem jej wysokości od dochodu (przychodu), a nie jak do tej pory - od stałej podstawy. W efekcie przedsiębiorcy zostali dodatkowo opodatkowani (9 proc. dochodu przy skali i 4,9 proc. w przypadku opodatkowanych liniowo).

Dalsza część artykułu pod materiałem wideo

Ukraińcy zapłacili 10 mld zł podatku w Polsce. "Mówienie o samych wydatkach jest nieuprawnione"

PIT dla przedsiębiorcy. Najważniejsze zmiany

Dopiero zmiany w Polski Ładzie od 1 lipca sprawiły, że zaliczki na podatek mogły być ponownie obniżone o składkę na ubezpieczenie zdrowotne. Autorzy raportu "Sposoby na Polski Ład" przypominają, że w stosunku do reguł obowiązujących jeszcze w 2021 r. zasada ta została jednak znacząco zmodyfikowana:

- Odliczenie składki zdrowotnej możliwe stało się od dochodu, a nie jak miało to miejsce dotychczas - od podatku. Taki zabieg daje znacznie słabszy efekt przy obniżeniu zobowiązania podatkowego.

- Nie można z niego skorzystać w sytuacji, gdy działalność gospodarcza opodatkowana jest skalą podatkową

- Odliczeniu podlega cała zapłacona składka (9 proc. jej podstawy), a nie jak do tej pory - jedynie 7,75 proc. kwoty, od której składka jest obliczana.

- Odliczenie dotyczy wyłącznie rozliczających się podatkiem liniowym (przy czym maksymalna wartość odliczanych składek wynosi 8700 zł rocznie), ryczałtem od przychodów ewidencjonowanych (50 proc. zapłaconych składek) oraz rozliczających się kartą podatkową (19 proc. zapłaconej składki).

- W przypadku rozliczających się ryczałtem odliczenia można dokonać wyłącznie od dochodów z działalności gospodarczej, a w przypadku podatników opodatkowanych liniowo - od dochodów z działalności lub z działów specjalnych produkcji rolnej.

- Odliczyć można składkę zapłaconą przez cały rok, również za okres, w którym obowiązywały przepisy, które w pełni ograniczały prawo do ulgi. Gdy składka zdrowotna została zaliczona do podatkowych kosztów uzyskania przychodów, nie można jej ponownie wykazać w deklaracji PIT jako ulgi podatkowej.

Ulgi w deklaracji PIT dla przedsiębiorców

W ramach reformy podatkowej przedsiębiorcy otrzymali możliwość korzystania z nowych ulg odliczanych od dochodu. Wśród nich znalazły się:

- ulga na renowację, modernizację i nabycie nieruchomości zabytkowych oraz na inwestycje w fundusz remontowy wspólnoty mieszkaniowej lub spółdzielni mieszkaniowej utworzonej dla zabytku nieruchomego wpisanego do rejestru zabytków,

- ulga na inwestycję w spółki alternatywne,

- ulga z tytułu opłacania składek na rzecz związków zawodowych,

- ulga marketingowa - z tytułu wydatków poniesionych w celu zwiększenia przychodów ze sprzedaży produktów,

- ulga na kosztach produkcji próbnej nowego produktu i wprowadzenia na rynek nowego produktu,

- ulga na działalność sportową, kulturalną w rozumieniu ustawy z dnia 25 października 1991 r. o organizowaniu i prowadzeniu działalności kulturalnej lub wspierającej szkolnictwo wyższe i naukę,

- ulga na nabycie terminala płatniczego oraz wydatki związane z obsługą transakcji płatniczych przy jego użyciu,

- ulga na robotyzację przedsiębiorstwa.

Eksperci zaznaczają, że to, czy z jakiejś ulgi może skorzystać każdy przedsiębiorca, czy też jest ona zastrzeżona dla określonej formy opodatkowania, zależy od jej rodzaju.

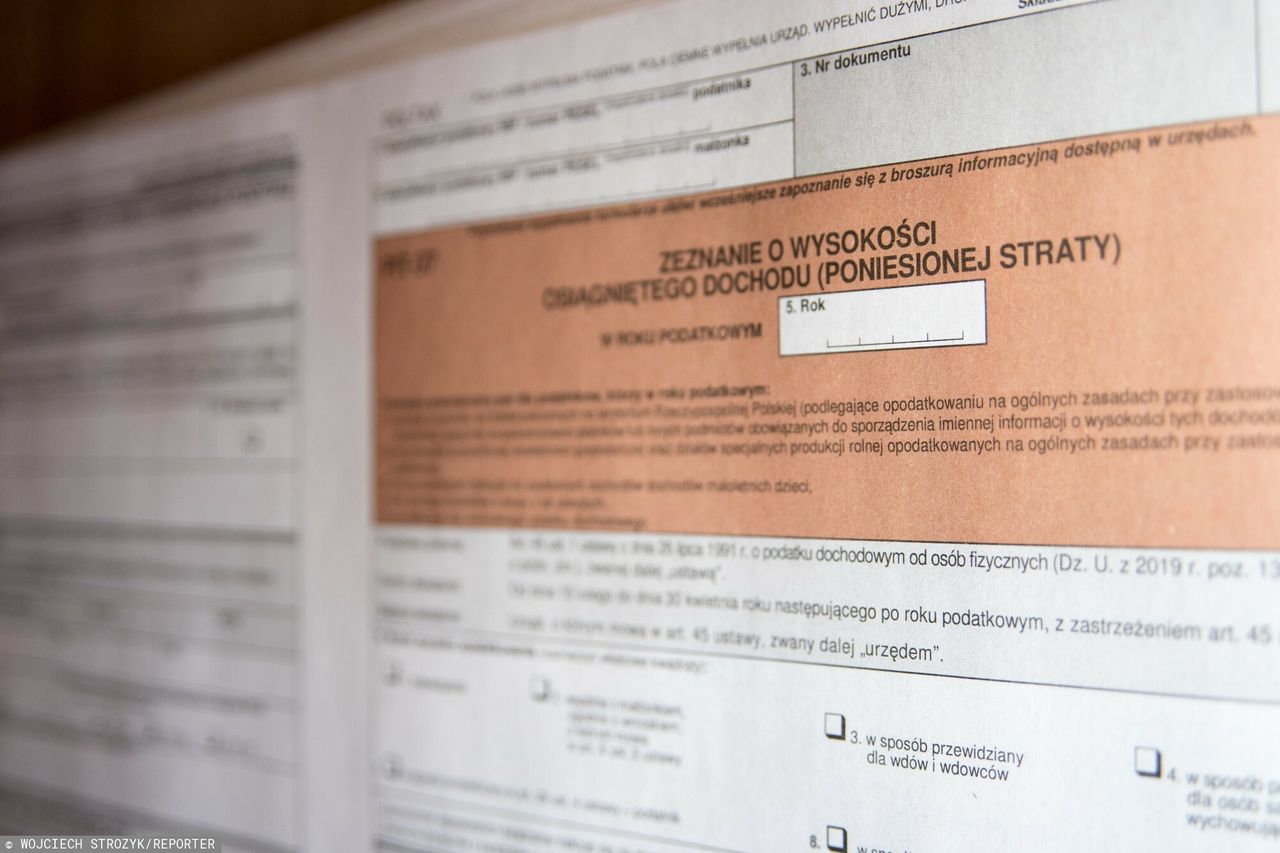

Przykładowo, w przypadku opodatkowanych według skali (PIT-36) skorzystać można ze wszystkich powyższych ulg, nie ma jedynie możliwości skorzystania z odliczenia składek zdrowotnych. W przypadku opodatkowanych liniowo, nie można zastosować odliczenia składek na rzecz związków zawodowych, a składki ubezpieczeniowe limitowane są kwotą 8700 zł rocznie - czytamy.

Z kolei opodatkowani ryczałtem ewidencjonowanym (PIT-28) mogą odliczyć tylko ulgę na zabytki, składki na ubezpieczenie zdrowotne, ulgę na terminal płatniczy oraz składki na rzecz związków zawodowych. Z nowych ulg nie skorzystają natomiast osoby rozliczające się za pomocą karty podatkowej (PIT-16).

Zmiana skali podatkowej

Przedsiębiorców dotyczą również zmiany w progach podatkowych. Jak podano w raporcie, przedsiębiorcy, u których rozliczenie przebiega według skali podatkowej, mogą za cały rok stosować 12 proc. stawkę podatku - o ile ich dochód nie przekroczył 120 tys. zł.

Po wyliczeniu podatku według tej stawki zastosować należy kwotę zmniejszającą, która wynosi 3600 zł. Nadwyżkę ponad 120 tys. zł opodatkowuje się 32-procentowym podatkiem. Powyższa reguła dotyczy również wyliczenia zaliczki na podatek – począwszy od zaliczki opłacanej w lipcu (za czerwiec). Możliwe jest również ich obniżenie o składkę na ubezpieczenie zdrowotne zgodnie z regułami obowiązującymi od 1 lipca 2022 r. - czytamy.

Co istotne, w sytuacji nadpłacenia zaliczek z pierwszej części roku (gdy pierwszy próg skali wynosił 17 proc.), podatnik będzie miał prawo do ich zwrotu w związku z rocznym rozliczeniem podatku.

Zmiany zasad opodatkowania w trakcie roku

Wprowadzone zmiany umożliwiły też rezygnację z opodatkowania liniowego lub z ryczałtu. W takim przypadku podatek za cały rok ustalić należy zgodnie z regułą skali podatkowej.

Autorzy raportu "Sposoby na Polski Ład" przypominają, że osoby opodatkowane ryczałtem otrzymały dodatkowo możliwość opłacania należności według skali podatkowej jedynie za drugą część roku. Taka sytuacja wymagała jednak złożenia dodatkowego oświadczenia, nie później niż 22 sierpnia 2022 r.

Przedsiębiorcy otrzymali również możliwość korzystania ze zwolnień:

- kiedy nie ukończyli 26. roku życia,

- jako zmieniający rezydencję podatkową na polską,

- jako pracujący (prowadzący działalność gospodarczą) seniorzy w wieku emerytalnym, którzy nie pobierają przysługujących im świadczeń z organów ZUS.

Łączna wartość zwolnienia nie może przekroczyć rocznie 85 528 zł przychodu.

!["Skuteczna obecność w Brukseli jest koniecznością". Polska potrzebuje UE [OPINIA]](https://v.wpimg.pl/ZmRiN2VjdQwzCzgBeRF4GXBTbFs_SHZPJ0t0EHlZb10qRihbOg8oCCIGYFUkHyoMJRlgQjpFOx07RjgDeQ4zHiIFL0t5DzcPNw1hUTddb11kC3kfNVg5CX9dLQA1RztZYgtjCjQPaAs2C3lXNVxvTy8)