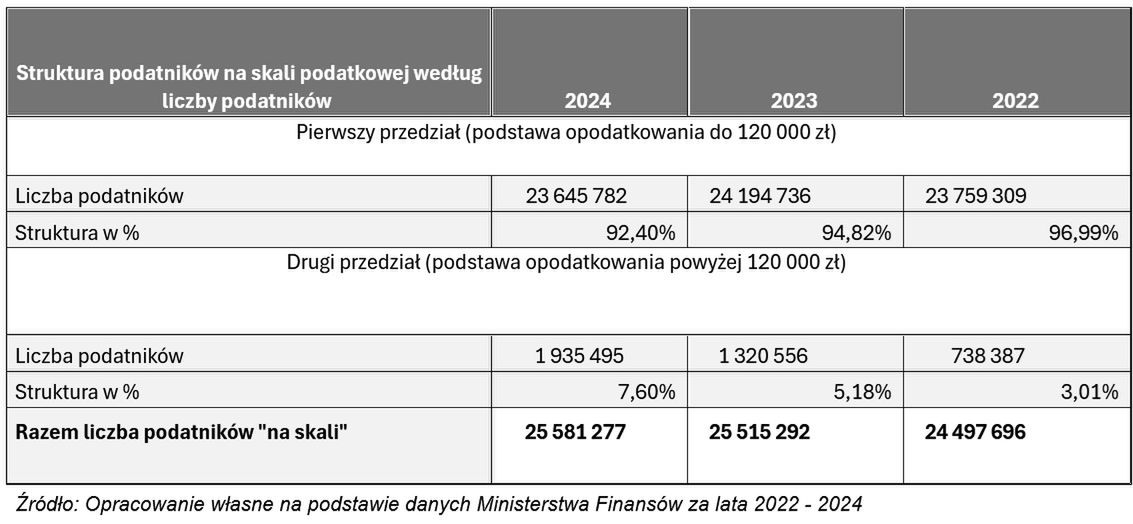

W 2024 r. według skali podatkowej rozliczyło się 25,58 mln podatników. To poziom zbliżony do lat poprzednich. Liczba podatników na skali co prawda przekraczała już 26 mln, ale było to w latach 2018-2019. W 2020 r. wprowadzono ulgę dla młodych, która zwolniła z podatku osoby do 26. roku życia, które zarabiają do 85 tys. zł. Osoby osiągające wyłącznie dochody objęte zwolnieniem nie muszą w ogóle składać zeznania podatkowego, a więc liczba składanych zeznań spadła. Ulgę na młodych za ostatni rok wykazało prawie 1,3 mln osób.

Kim są podatnicy na skali?

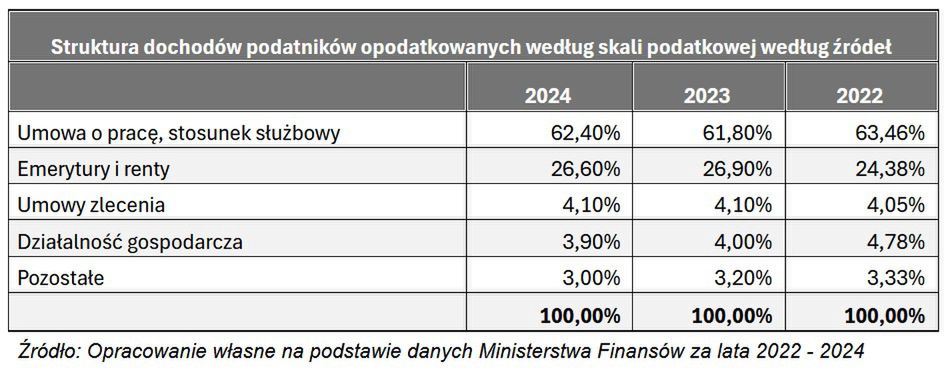

Zdecydowaną większość podatników rozliczających się według skali stanowią pracownicy, służby mundurowe, emeryci, renciści oraz osoby uzyskujące dochody z umów zlecenia. Łącznie grupy te odpowiadają za ponad 93 proc. wszystkich podatników na skali. Struktura źródeł dochodów w 2024 r. pokazuje dominację pracy najemnej – 63,5 proc dochodów pochodziło z umowy o pracę lub stosunku służbowego.

WIDEOW co inwestować w 2026? Doradca odpowiada

W 2024 r. 21,4 mln podatników rozliczyło swój PIT na formularzu PIT-37, a więc wykazali jedynie dochody krajowe uzyskiwane wyłącznie za pośrednictwem płatników.

Pierwszy i drugi próg podatkowy – rosnące znaczenie "drugiego przedziału"

Choć zdecydowana większość podatników nie przekracza progu 120 tys. zł, liczba osób, których część dochodów jest opodatkowana stawką 32 proc., systematycznie rośnie. To efekt braku waloryzacji progu podatkowego.

W 2024 r. w drugim przedziale skali znalazło się już 1,94 mln podatników, czyli 7,6 proc. wszystkich rozliczających się według skali. Dla porównania: w 2022 r. było to 3 proc., a w 2023 r. 5,2 proc.

Prognozy wskazują, że w rozliczeniu za 2025 r. udział ten przekroczy 10 proc. Jeszcze przed Polskim Ładem, mimo niższego progu (85 528 zł), udział podatników w drugim przedziale wynosił ok. 7,3 proc, co pokazuje, jak silnie na strukturę podatników wpływa "pełzająca" progresja.

Kto faktycznie finansuje PIT?

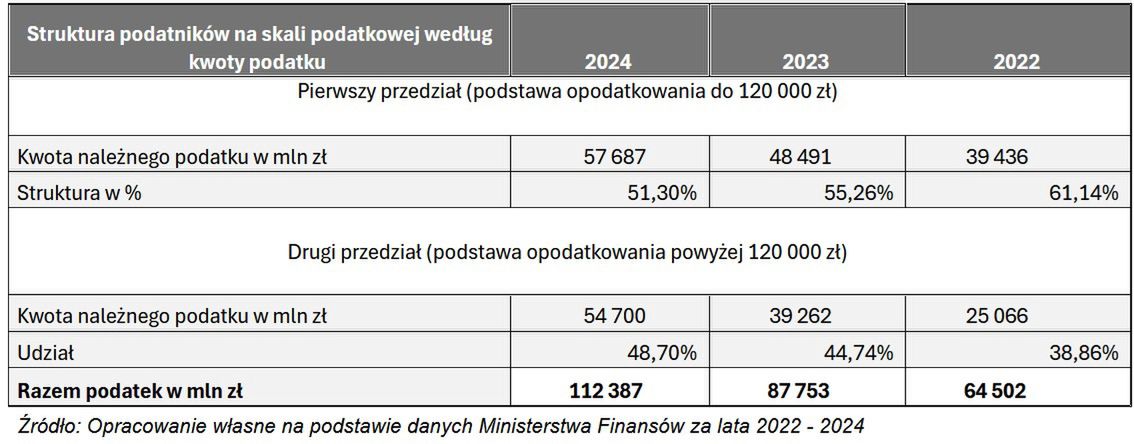

Choć podatnicy z drugiego przedziału stanowią mniejszość, ich znaczenie fiskalne jest ogromne. W 2024 r.:

- 7,6 proc. podatników zapłaciło 48,7 proc. całego podatku należnego według skali,

- pozostałe 92,4 proc. podatników odpowiadało za 51,3 proc. wpływów.

Jeszcze w 2022 r. udział podatników z drugiego progu w podatku wynosił niespełna 39 proc. Wzrost ten wyraźnie pokazuje, że coraz większa część ciężaru PIT spoczywa na relatywnie wąskiej grupie osób.

To właśnie ta grupa wywiera dziś coraz większą presję na rządzących w zakresie waloryzacji progu podatkowego, gdyż to rosnące dochody nominalne – a nie realne bogacenie się – wypychają coraz więcej podatników do wyższego opodatkowania.

Preferencje i ulgi – powszechny element systemu

System skali podatkowej jest silnie "zmiękczony" przez ulgi i preferencje:

- ponad 8 mln podatników (ok. 34 proc.) korzysta ze wspólnego rozliczenia z małżonkiem,

- 600 tys. osób rozlicza się jako samotnie wychowujące dzieci,

- 4,4 mln korzysta z ulgi prorodzinnej,

- ponad 1 mln odlicza składki związkowe i wydatki rehabilitacyjne,

- niemal 1 mln korzysta z darowizn,

- rośnie liczba podatników uprawnionych do tzw. ulg Polskiego Ładu (ulgi na powrót, ulgi 4+, ulgi dla pracujących seniorów).

Wszystko to sprawia, że wiele osób nie płaci podatku dochodowego mimo osiągania dochodów przekraczających kwotę wolną od podatku. W 2024 r. liczba podatników wykazujących podatek należny (według skali) wyniosła 17,9 mln.

Również efektywna stopa podatkowa jest istotnie niższa od nominalnej.

Ile faktycznie płacimy podatku?

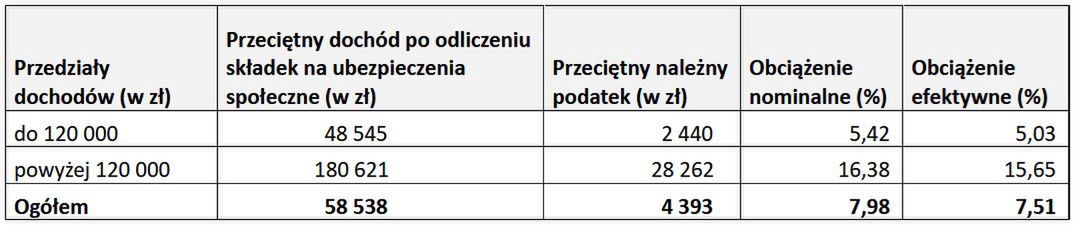

Dane pokazują, że:

- w pierwszym przedziale skali przeciętny dochód po składkach ZUS wynosi ok. 48,5 tys. zł, a przeciętny podatek to 2,4 tys. zł, co daje efektywne opodatkowanie ok. 5 proc.,

- w drugim przedziale przeciętny dochód to 180,6 tys. zł, a przeciętny podatek 28,3 tys. zł, czyli efektywnie ok. 15,6 proc.

Przeciętny dochód po odliczeniu składek na ubezpieczenia społeczne i przeciętny podatek oraz obciążenie dochodu po odliczeniu składek na ubezpieczenia społeczne prezentuje się następująco:

Średnio dla całej skali efektywne opodatkowanie wynosi więc 7,5 proc. Należy jednak pamiętać, że do tego dochodzi 9-procentowa składka zdrowotna, która istotnie zwiększa realne obciążenia publicznoprawne.

Małgorzata Samborska, doradca podatkowy