Kto może złożyć PIT/O?

Formularz PIT/O jest załącznikiem do trzech deklaracji podatkowych - PIT-37, PIT-36 oraz PIT-28. Stanowi informację o odliczeniach od dochodu (przychodu) i od podatku. Można w nim uwzględnić większość popularnych ulg podatkowych, m.in. prorodzinną czy internetową. Jest pewien wyjątek. Na druku nie ma miejsca na przedstawienie wydatków na cele mieszkaniowe. Można je wykazać wyłącznie na załączniku PIT/D.

PIT/O podatnik powinien przygotować go równocześnie z właściwym zeznaniem podatkowym, ponieważ niektóre z wprowadzonych danych przeniesie do odpowiedniej rubryki PIT-u. Formularze można wypełnić w formie papierowej (gotowe druki są dostępne na stronie Ministerstwa Finansów oraz w WP money), a także drogą elektroniczną.

Jak wypełnić PIT/O?

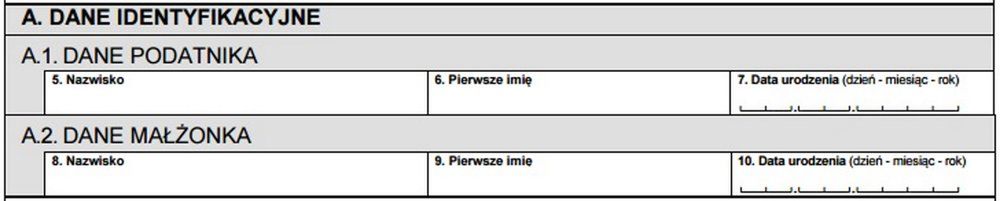

Dokument składa się z pięciu części. Wypełnianie rozpoczynamy od wpisania numeru PESEL u góry formularza. Jeśli małżonkowie korzystają ze wspólnego rozliczenia, muszą uzupełnić obydwa pola. W kolejnym kroku podajemy rok podatkowy, którego dotyczy sporządzane zeznanie, a także numer porządkowy załącznika (rubryka nr 4). W sytuacji, gdy zabraknie rubryk na wprowadzenie wszystkich ulg, dołączamy kolejny załącznik PIT/O i wpisujemy odpowiednią cyfrę.

Następnie, w części A podajemy podstawowe informacje - nazwisko, pierwsze imię oraz datę urodzenia. W przypadku małżonków wszystkie rubryki należy wypełnić bez względu na to, czy stosuje się łączne opodatkowanie dochodów czy rozliczenie indywidualne. Jeśli żona lub mąż korzysta z odliczeń na PIT/O, trzeba wprowadzić dane identyfikujące drugiej osoby.

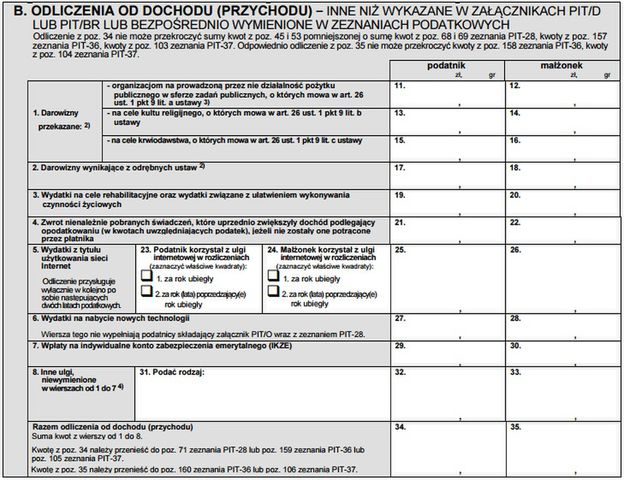

Część B - odliczenia od dochodu (przychodu)

Kolejna sekcja jest przeznaczona do wykazania kwot odliczeń od dochodu (lub przychodu, w przypadku podatników wypełniających PIT-28). Warunkiem skorzystania z ulg jest posiadanie potwierdzeń zapłaty dla poniesionych wydatków (np. faktury lub dowód wpłaty na rachunek bankowy) lub dokumenty uprawniające do odliczenia (m.in. zaświadczenie o pobranej krwi, orzeczenie o niepełnosprawności). Nie trzeba ich dołączać do zeznania. Wystarczy przechowywać na wypadek ewentualnej kontroli skarbowej.

W tej części odliczeniu podlegają:

W tej części odliczeniu podlegają:

- darowizny na cele pożytku publicznego, kultu religijnego oraz krwiodawstwa realizowanego przez honorowych dawców krwi (łączna kwota odliczeń w tym wypadku nie może przekroczyć 6 proc. dochodu lub przychodu) - rubryka nr 1;

- darowizny przekazane na kościelną działalność charytatywno-opiekuńczą - rubryka nr 2;

- darowizny na cele walki z COVID-19,

- wydatki na cele rehabilitacyjne oraz związane z ułatwianie wykonywania czynności życiowych (w tym koszty lekarstw w wysokości, która jest różnicą między wydanymi pieniędzmi w danym miesiącu a kwotą 100 zł) - rubryka nr 3;

- zwrot nienależnie pobranych świadczeń, które wcześniej zwiększyły dochód podlegający opodatkowaniu (jeśli nie zostały potrącone przez płatnika) - rubryka nr 4;

- wydatki na internet (odliczenie przysługuje wyłącznie w dwóch latach, następujących kolejno po sobie w kwocie nieprzekraczającej 760 zł) - rubryka nr 5;

- wydatki ulgę termomodernizacyjną,

- wpłaty na indywidualne konto zabezpieczenie emerytalnego (IKZE) - rubryka nr 7;

- inne ulgi.

Każda ulga znajduje się w osobnym wierszu, więc kwoty odliczeń wpisujemy analogicznie w odpowiednich rubrykach. W przypadku wspólnego rozliczenia małżonków musimy pamiętać o wypełnianiu zarówno pól w kolumnie "podatnik", jak i "małżonek".

W podsumowaniu (rubryki 34. i 35.) wpisujemy sumę wszystkich wykorzystanych ulg z tej sekcji. Następnie, przenosimy ją do podstawowego zeznania podatkowego (np. dane z pozycji 34. do pozycji 105 w deklaracji PIT-37).

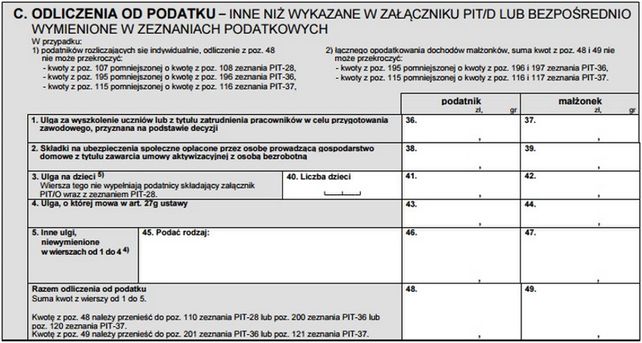

Część C - odliczenie od podatku

Pola w części C wypełniamy pod warunkiem, że przysługuje nam odliczenie od podatku.

Od podatku dochodowego możemy odliczyć:

- wydatki na wyszkolenie uczniów lub zatrudnienie pracowników w celu przygotowania zawodowego (ulga przyznana na podstawie decyzji) - rubryka nr 1;

- składki do ZUS-u (opłacone przez osobę prowadzącą gospodarstwo domowe z tytułu zawarcia umowy aktywizacyjnej z osobą bezrobotną) - rubryka nr 2;

- ulgę prorodzinną (tzw. ulgę na dzieci) , która nie przysługuje osobom rozliczającym się na formularzu PIT-28 - rubryka 3;

- inne ulgi - rubryka nr 4.

Sumę odliczeń wpisujemy w polu nr 48 i ewentualnie w polu 49. (w przypadku wspólnego zeznania podatkowego z małżonkiem). Następnie, przenosimy wprowadzone wartości do podstawowej deklaracji.

Jeśli korzystamy z ulgi prorodzinnej, musimy pamiętać o odnotowaniu liczby dzieci. Zrobimy to w podpunkcie 40. W przypadku tego odliczenia konieczne będzie również uzupełnienie części E formularza.

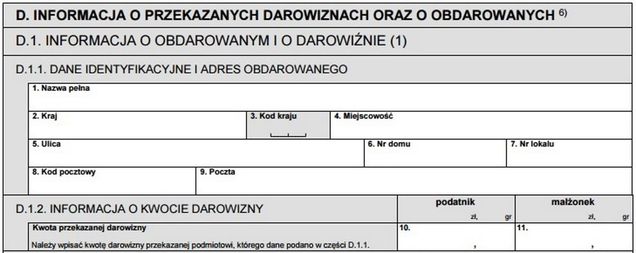

Część D - informacja o przekazanych darowiznach oraz o obdarowanych

Osoby, które nie korzystają z wybranych odliczeń od dochodu (przychodu) i nie uzupełniły punktów 1. i 2. w sekcji B mogą pominąć tę część druku. Element D dotyczy wyłącznie podatników, rozliczających się z przekazanych darowizn.

W tej części załącznika PIT/O wpisujemy więc informacje na temat darowizn i ich adresatów. W segmencie D.1.1. wprowadzamy dane identyfikacyjne i adres obdarowanego. Dane w D.1.2. dotyczą natomiast kwoty przekazanej darowizny. Następne elementy (od D.2. do D.5.) to miejsca na odnotowanie większej liczby osób czy instytucji, które otrzymały dotacje. Wypełniamy je analogiczne do opisanej sekcji.

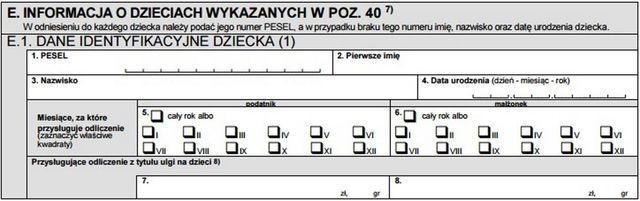

Część E - informacja o dzieciach

Ostatni fragment formularza wypełniają wyłącznie podatnicy, którzy korzystają z ulgi prorodzinnej. Odliczenie przysługuje rodzicom, opiekunom prawnym mieszkającym z dzieckiem oraz rodzicom zastępczym. Nie skorzystają natomiast osoby pozbawione władzy rodzicielskiej oraz w sytuacji gdy dziecko z nimi nie mieszka.

Druk służy do przekazania urzędowi skarbowemu informacji o każdym dziecku, uprawniającym do odliczenia pieniędzy od podatku.

Oprócz danych identyfikacyjnych dziecko (PESEL, imię i nazwisko, data urodzenia), musimy zaznaczyć odpowiednio miesiące, za które przysługuje odliczenie. Każdy miesiąc posiada odrębny kwadrat. Jeżeli ulga prorodzinna może być rozliczona za cały rok, wystarczy zaznaczyć wyłącznie punkt nr 5 (dla wspólnego rozliczenia małżeństwa będzie to również nr 6). W ostatniej rubryce wpisujemy sumę odliczenia.

Na żądanie urzędu skarbowego, wybrani rodzice muszą przedstawić również dodatkowe dokumenty. Warto zaopatrzyć się więc w akt urodzenia dziecka, zaświadczenie sądu ustanawiające opiekuna prawnego czy świadectwo ze szkoły.