![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Od 2022 r. w Polsce istnieje ulga na prototyp, ulga na robotyzację oraz ulga na ekspansję. Mimo że te instrumenty mogą przynieść realne oszczędności, firmy bardzo rzadko z nich korzystają. Dlaczego tak się dzieje? Powodów niskiego korzystania z ulg pro-rozwojowych jest co najmniej kilka. Najważniejsza to brak inwestycji, a zatem brak możliwości korzystania z tych ulg.

Do tego dochodzi jeszcze niska świadomość przedsiębiorców, że ich działalność kwalifikuje się do ulg; obawa, że skorzystanie z ulgi przyciągnie uwagę organów skarbowych i wiązać się będzie z późniejszymi kontrolami i sporami interpretacyjnymi. Nie pomaga też zawiłość przepisów – mimo że ulgi są teoretycznie dostępne, ich praktyczne zastosowanie często wymaga dokładnej analizy i wsparcia doradców podatkowych.

Dalsza część artykułu pod materiałem wideo

Znany miliarder bez cenzury o analitykach biznesowych. "Niewiele w życiu widzieli"

Ulga B+R (badania i rozwój)

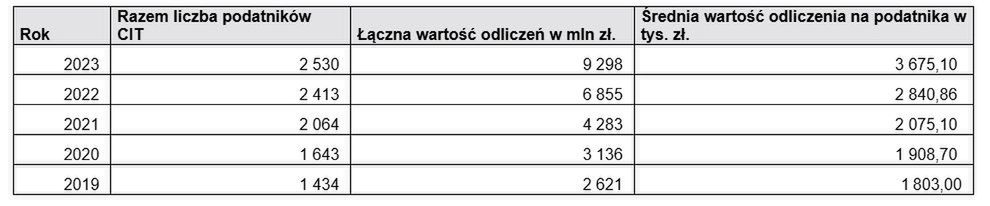

To najbardziej znana i najczęściej stosowana ulga wśród przedsiębiorców. W 2023 r. z ulgi skorzystało ponad 2,5 tys. podatników CIT (co stanowi 0,38 proc. wszystkich podatników CIT) oraz 1,2 tys. podatników PIT (0,19 proc. przedsiębiorców opodatkowanych według stawki liniowej - czyli 1055 na 560 tys. podatników). Odsetek podatników rozliczających tę ulgę na skali podatkowej jest w zasadzie pomijalny w statystykach, bo było to tylko 128 firm na ponad 2 mln rozliczających się w ten sposób przedsiębiorców. A to i tak najlepszy rezultat odkąd ustawodawca umożliwił korzystanie z tej preferencji.

Nawet gdybyśmy wzięli pod uwagę wyłącznie firmy produkcyjne, których jest ponad 300 tys., to i tak liczba korzystających z ulgi to niewiele więcej niż 1 proc. To bardzo mało.

Ulga B+R przysługuje przedsiębiorcom, którzy w ramach własnej działalności rozwojowej wprowadzają na rynek nowe produkty lub pracują nad ulepszeniem istniejących zastosowań. Można dodatkowo odliczyć od podstawy opodatkowania 200 proc. wydatków na wynagrodzenia pracowników realizujących prace B+R, zużyte materiały i surowce, amortyzację maszyn czy zakupione ekspertyzy. Jak pokazuje raport firmy Grant Thornton, aż 83 proc. kosztów kwalifikowanych do ulgi za 2023 r. stanowiły właśnie wynagrodzenia pracowników.

Z ulgi korzystają głównie firmy z branży IT, przemysłowej, farmaceutycznej, motoryzacyjnej i technologicznej, chociaż w praktyce niemalże w każdej firmie produkcyjnej tkwi potencjał do jej wykorzystania.

W wartościach nominalnych najwięcej odliczają firmy średnie i duże, a kwoty odliczane przez podatników podatku dochodowego od osób prawnych są 10 razy wyższe niż odliczenia firm osób fizycznych.

Ulga IP Box

Wprowadzona w 2019 r. ulga IP Box umożliwia opodatkowanie dochodów uzyskanych z tzw. kwalifikowanych praw własności intelektualnej z preferencyjną stawką podatku dochodowego wynoszącą 5 proc. W praktyce chodzi głównie o dochody ze sprzedaży autorskich prawa do programów komputerowych, w mniejszym stopniu o dochody z patentów.

Najczęściej po ulgę IP Box sięgają podatnicy podatku PIT (w 2023 r. było to 6 552 podatników), głównie programiści prowadzący jednoosobową działalność gospodarczą. W przypadku firm rozliczających CIT ulga nie cieszy się popularnością z uwagi na jej skomplikowanie. Wykorzystuje ją jedynie cześć firm IT oraz startupy technologiczne. Takich firm osób prawnych w 2023 r. było jedynie 194.

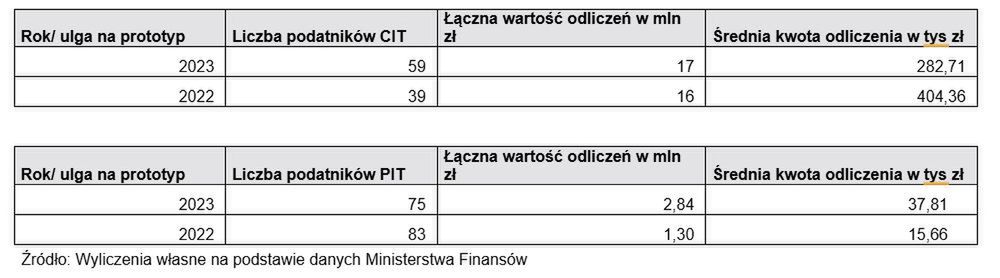

Ulga na prototyp

To jedna z najmniej popularnych ulg. Wprowadzona w 2022 r. Umożliwia dodatkowe odliczenie od podstawy opodatkowania 30 proc. kosztów związanych z finalnym etapem prac rozwojowych – czyli wdrożeniem nowego produktu, w tym zakupem maszyn produkcyjnych, produkcją próbną nowego produktu i wprowadzeniem go na rynek.

Główne wady ulgi to: stosunkowo niewielkie korzyści w relacji do poniesionych kosztów, trudno też firmom oddzielić moment, w którym wydatki kwalifikowane przestają się zaliczać do ulgi na działalność badawczo-rozwojową, a zaczynają wpływać na wysokość ulgi na prototyp.

W 2023 r. tylko 59 podatników CIT i 75 podatników PIT skorzystało z ulgi.

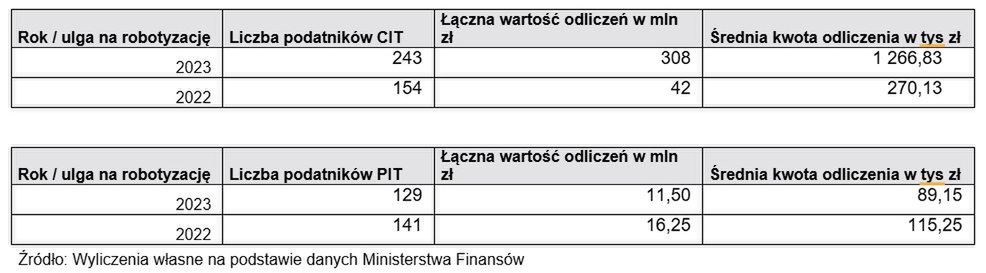

Ulga na robotyzację

Wraz z ulgą na prototyp została wprowadzona ulga na robotyzację. Ulga ma na celu zachęcenie firm do inwestowania w automatyzację procesów produkcyjnych poprzez zakup robotów przemysłowych i powiązanych z nimi technologii. Ulga pozwala przedsiębiorcom na dodatkowe odliczenie 50 proc. kosztów poniesionych na robotyzację, w tym zakup maszyn spełniających definicję robotów przemysłowych, urządzeń peryferyjnych do tych maszyn, oprogramowanie do ich sterowania i szkolenia dla pracowników.

Główne bariery przy jej implementacji to brak świadomości jej istnienia oraz trudności w kwalifikowaniu wydatków na roboty przemysłowe. Dodatkowo ulga na robotyzację w Polsce ma charakter czasowy i została wprowadzona do końca 2026 r., co również nie sprzyja podejmowaniu decyzji o zakupie maszyn z punktu widzenia prawa do skorzystania z ulgi, którą rozlicza się co do zasady poprzez odpisy amortyzacyjne.

W 2023 r. jedynie 243 podatników CIT i 129 podatników PIT skorzystało z odliczeń z tytułu tej ulgi.

Ulga na ekspansję

Ulga na ekspansję, również istniejąca od 2022 r. zaczyna po mało zdobywać popularność, ale głównie w firmach planujących wejście na nowe rynki zagraniczne. To ulga adresowana do producentów ponoszących wydatki związane ze zwiększeniem przychodów z działalności, w tym wydatków na udział w targach, koszty marketingu i reklamy, koszty dostosowania opakowań produktów.

Ulga na ekspansję pozwala na oszczędności podatkowe sięgające do 190 tys. zł rocznie. To dlatego, że odliczenie nie może przewyższyć kwoty 1 mln zł wydatków w skali roku. Liczbę podatników korzystających z ulgi w podziale na podatników CIT i PIT przedstawiają poniższe tabele:

Małgorzata Samborska, doradca podatkowy