Choć ulga termomodernizacyjna oznacza wymierne oszczędności, jej nieprawidłowe zastosowanie może skutkować problemami z urzędem skarbowym. W przypadku tej ulgi pułapek jest wyjątkowo dużo. Mimo że ulga obowiązuje od 2019 r., ciągle wzbudza kontrowersje i nie doczekała się jednolitej wykładni przepisów. Oto kwestie, na które należy uważać.

Status nieruchomości

Ulga jest przeznaczona wyłącznie dla właścicieli lub współwłaścicieli domów jednorodzinnych, w tym także w zabudowie szeregowej lub bliźniaczej. Nie skorzystają z niej najemcy, osoby, które są użytkownikami wieczystymi, nie posiadają tytułu własności, właściciele domów i mieszkań wielorodzinnych.

Dalsza część artykułu pod materiałem wideo

WIDEOKondycja polskiego wywiadu? Ekspert mówi o "marnowaniu potencjału"

Dodatkowo budynek, w którym realizowane są przedsięwzięcia termomodernizacyjne, musi być już wybudowany i zamieszkały. Oznacza to, że inwestycje w domy w trakcie budowy nie kwalifikują się do ulgi. Przy czym, zgodnie z interpretacją organów podatkowych, warunek bycia właścicielem lub współwłaścicielem musi być spełniony na moment korzystania z ulgi, czyli złożenia zeznania, a nie na moment ponoszenia wydatku.

Zakres prac objętych ulgą

Odliczeniu podlegają wydatki na termomodernizację, a więc zapewniające poprawę izolacji termicznej budynku, przez którą należy rozumieć m.in.:

- Ulepszenia polegające na zmniejszeniu zapotrzebowania na energię dostarczaną na ogrzewanie budynku lub wody;

- wykonanie przyłącza technicznego do scentralizowanego źródła ciepła,

- całkowitą lub częściową zamianę źródeł energii na źródła odnawialne lub zastosowanie wysokosprawnej kogeneracji.

Poza tym wydatki muszą być wydatkami wprost określonymi w stosownym wykazie. Zatem nie każdy wydatek na termomodernizację można odliczyć od podstawy opodatkowania. Katalog przedsięwzięć termomodernizacyjnych, które kwalifikują się do ulgi, jest zamknięty i określa je rozporządzenie Ministra Inwestycji i Rozwoju z dnia 21 grudnia 2018 roku w sprawie określenia wykazu rodzajów materiałów budowlanych, urządzeń i usług związanych z realizacją przedsięwzięć termomodernizacyjnych (Dz. U. poz. 2489).

Przykładowe wydatki objęte ulgą to:

- wymiana kotła grzewczego na nowoczesny, ekologiczny system ogrzewania,

- montaż pompy ciepła,

- docieplenie ścian, stropów, dachów pianą czy wełną,

- wymiana stolarki okiennej (ale nie samej szyby!),

- wymiana okien połaciowych, w tym tzw. wyłazu dachowego, i demontaż starych okien,

- wymiana drzwi,

- instalacja odnawialnych źródeł energii (panele fotowoltaiczne, kolektory słoneczne),

- modernizacja systemu wentylacji,

- wydatki na zakup paneli grzewczych wraz z instalacją i niezbędnym osprzętem,

- zamiana ogrzewania gazowego na inny rodzaj ogrzewania, ale jedynie pod warunkiem, że nowy sposób faktycznie przyczynia się do poprawy efektywności energetycznej budynku.

Poprawę efektywności energetycznej budynku najlepiej potwierdzić w formie audytu energetycznego budynku, przeprowadzonego przez wykwalifikowanego audytora. Wydatki na wykonanie takiego audytu przed realizacją przedsięwzięcia termomodernizacyjnego także są objęte ulgą.

Nie podlegają odliczeniu m.in. wydatki na:

- wymianę szyb bez zmiany całego okna,

- montaż markiz przeciwsłonecznych,

- remont dachu czy wymianę systemu odprowadzania wody z dachu,

- zakup klimatyzacji bez funkcji grzewczej,

- prace remontowe niepoprawiające efektywności energetycznej budynku,

- dobudowę ogrodu zimowego, mimo że poprawia izolację ściany, do której przylega,

- wymianę dachu.

Niektóre wydatki są sporne. Brak jest np. możliwości odliczenia w ramach ulgi termomodernizacyjnej wydatków poniesionych na wymianę pokrycia dachowego. To dlatego, że przepis mówi wyłącznie o dociepleniu przegród budowlanych. O ile dach stanowi przegrodę budowlaną, o tyle zdaniem fiskusa wymiana pokrycia dachowego nie jest tożsama z pojęciem docieplenia dachu.

Uwaga. Od 1 stycznia 2025 r. obowiązuje zmodyfikowany katalog wydatków premiowanych ulgą termomodernizacyjną.

Termin realizacji inwestycji

Jednym z kluczowych warunków skorzystania z ulgi jest zakończenie przedsięwzięcia termomodernizacyjnego w ciągu trzech lat od końca roku podatkowego, w którym poniesiono pierwszy wydatek. Inwestycja nieukończona w tym terminie skutkuje obowiązkiem zwrotu już wykorzystanej ulgi.

Limit odliczenia

Maksymalna kwota odliczenia w ramach ulgi termomodernizacyjnej wynosi 53 tys. zł na podatnika, niezależnie od liczby realizowanych przedsięwzięć termomodernizacyjnych. To kwota łącznie z podatkiem VAT, o ile nie można jej było odliczyć zgodnie z ustawą o VAT.

Jeśli nieruchomość posiada kilku współwłaścicieli, każdy z nich może skorzystać z limitu indywidualnie. Małżonkom objętym wspólnością majątkową przysługuje łącznie limit 106 tys. zł. Mogę oni dokonać odliczenia w dowolnie ustalonych przez nich częściach. O ile wydatki dotyczą majątku wspólnego, nie ma znaczenia, na kogo była wystawiona faktura. Jeśli jednak wydatki dotyczą majątku odrębnego, dane na fakturze mają znaczenie.

Warto też pamiętać, że chodzi o odliczenie od dochodu, a nie od podatku. Faktyczna korzyść z zastosowania ulgi zależy więc od tego, czy podatnik płaci podatek i według jakiej stawki. Największy zwrot dostaną podatnicy objęci stawką 32-procentową (otrzymają 32 proc. poniesionych wydatków). Z tego punktu widzenie obniżka podstawowej stawki podatkowej PIT z 18 proc. do 12 proc. w praktyce oznacza mniejszą atrakcyjność ulgi.

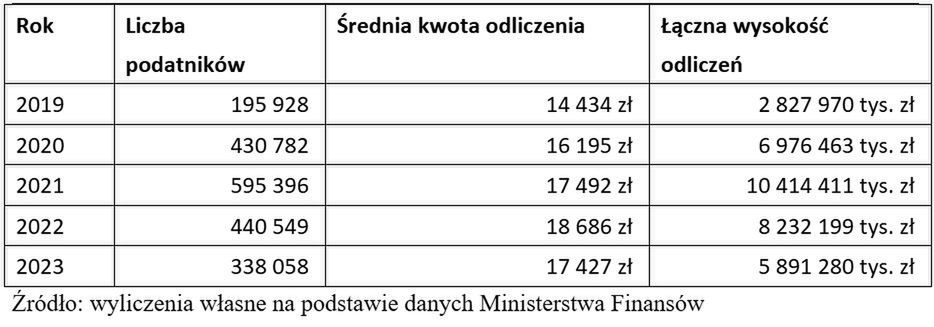

Limit odliczeń nie zmienił się od czasu wprowadzenia ulgi w 2019 r.

Dokumentacja wydatków

Odliczeń dokonuje się wyłącznie na podstawie faktur VAT wystawionych przez podatników niekorzystających ze zwolnienia z VAT. Rachunki wystawione przez osoby fizyczne czy umowy cywilnoprawne nie są akceptowane.

Tylko prawidłowo udokumentowany wydatek może być odliczony w ramach ulgi termomodernizacyjnej.

Łączenie ulgi termomodernizacji z dotacjami z rządowych programów

Korzystanie z dwóch form wsparcia, czyli z ulgi podatkowej oraz z dotacji, np. programu "Czyste powietrze" czy "Mój prąd", choć nie jest zabronione, może być ryzykowne.

Odliczeniu nie podlegają bowiem wydatki w części, w jakiej zostały sfinansowane (dofinansowane) ze środków Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej lub wojewódzkich funduszy ochrony środowiska i gospodarki wodnej, lub zwrócone podatnikowi w jakiejkolwiek formie.

Jeśli podatnik zamontował np. panele fotowoltaiczne w domu jednorodzinnym i otrzymał datację, dokonując odliczenia, powinien od razu pomniejszyć kwotę poniesionych wydatków o kwotę dotacji. Jeśli jednak najpierw złożył zeznanie np. za 2023 rok i odliczył całą kwotę poniesionych wydatków, a dotację otrzymał dopiero w roku następnym, ma dwa wyjścia. Może złożyć korektę wcześniej złożonego zeznania i pomniejszyć kwotę ulgi o kwotę otrzymanej dotacji. Oznacza to jednak obowiązek zapłaty odsetek za zwłokę. Żeby tego uniknąć, w zeznaniu za 2024 rok podatnik powinien doliczyć do dochodu kwotę otrzymanej dotacji.

Problemem może też być brak faktury w przypadku programów, w których to gmina pokrywa część lub większość wydatków, np. na panele fotowoltaiczne czy pompy ciepła dla mieszkańców, natomiast resztę dokładają mieszkańcy. Ten wkład własny można co prawda rozliczyć w ramach ulgi, ale warunkiem jest posiadanie faktury od gminy. A z tym ostatnim może być problem, bo Trybunał Sprawiedliwości Unii Europejskiej w 2023 roku wydał niekorzystne dla podatników wyroki (sygn. C-612/21 i C-616/21) orzekając, że gmina w takiej sytuacji nie występuje w roli podatnika VAT, a co za tym idzie – nie powinna wystawiać faktur.

Małgorzata Samborska, doradca podatkowy