Rok kryzysu: Kredyty podrożały, ale raty są niższe

W 2009 r. udzielono o jedną trzecią mniej kredytów hipotecznych, a marże urosły.

W 2009 roku udzielono o jedną trzecią mniej kredytów hipotecznych, za to marże banków urosły o cztery punkty procentowe.* *Płacimy jednak mniejsze raty kredytów we frankach niż rok temu.

W pierwszych miesiącach tego roku straszono wręcz kataklizmem nadciągającym na posiadaczy kredytów mieszkaniowych. Money.pl wskazywał, że do prawdziwych kłopotów kredytobiorców wciąż daleko. Od początku kryzysu do teraz, sytuacja na tym rynku zmieniła się radykalnie, przede wszystkim po stronie banków.

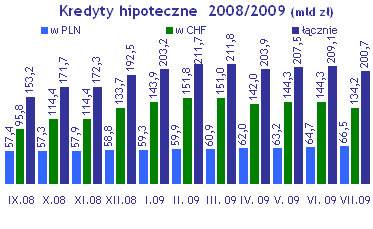

Liczba udzielonych kredytów hipotecznych w pierwszym półroczu 2009 roku spadła o ponad 30 procent w porównaniu z tym samym okresem 2008. W pierwszych sześciu miesiącach tego roku przyznano około 80 tys. kredytów. Dla porównania w całym ubiegłym roku zaciągnięto aż 205,4 tys. zobowiązań.

Pomimo spadku liczby zaciąganych kredytów na początku roku, zapisze się on jako rok rekordowych zobowiązań Polaków. Wszystko za sprawą znacznego spadku kursu złotego w stosunku do franka szwajcarskiego, w którym nominowane jest około 70 procent kredytów hipotecznych. Złoty wobec franka franka szwajcarskiego stracił przejściowo w lutym tego roku aż 65 procent.

Źródło: NBP

W efekcie, według danych NBP, wartość kredytów mieszkaniowych w tym roku chwilowo przekroczyła 211 mld zł. Jednak letnie umocnienie złotego - pod koniec czerwca frank szwajcarski kosztował ponad 3 zł, by na początku sierpnia spaść nawet poniżej 2,7 złotych - zaowocowało spadkiem wartości zobowiązań o około 11 mld złotych.

Ograniczenia i prowizje

W latach 2007 i 2008 kredyty brane były często na 100 procent wartości nieruchomości. Osłabienie polskiej waluty przy jednoczesnym spadku ceny mieszkania spowodowało, że kredyt rósł na przykład do 150 procent jego wartości.

Banki zareagowały na to znaczącym ograniczeniem sprzedaży kredytów mieszkaniowych. Z udzielania kredytów hipotecznych w Polsce wycofały się całkowicie jedynie dwa banki: Santander i Nykredit. Z oferty instytucji finansowych praktycznie zniknęły kredyty w popularnym franku oraz na powyżej sto procent wartości nieruchomości.

Reakcją banków na kryzys było również podbicie marż kredytowych. Przed kryzysem można było bez problemu znaleźć bank gotowy do udzielenia kredytu hipotecznego bez żadnej prowizji. Średnia marża rok temu wynosiła ok. 1,3 proc. wartości kredytu. Obecnie wysokość marż w kredytach walutowych sięga nawet około czterech procent.

Ale to może się zmienić. Ostatnio banki powoli zaczynają ponownie sprzedawać kredyty na powyżej sto procent wartości nieruchomości (na przykład Allianz Bank). Dodatkowo, choć niemrawo, zaczynają spadać marże przy udzielaniu kredytów. To sugeruje, że sytuacja na rynku kredytów hipotecznych powoli, ale jednak zaczyna być bardziej przyjazna dla klientów.

Śrubowanie spreadów

Podczas kryzysu część instytucji próbowała skłonić niektórych klientów do podpisania aneksów zwiększających marże kredytowe. Tak było na przykład w Polbanku czy mBanku. Doprowadziło to do buntu niektórych klientów tego ostatniego.

Innym sposobem na zarabianie przez banki w trudnych czasach było śrubowanie spreadów walutowych, czyli różnicy pomiędzy kursem kupna waluty (na bazie którego bank wypłaca środki) oraz kursem sprzedaży (po jakiej kredytobiorca spłaca raty kredytu).

W poszczególnych bankach wahał się on między pięć procent a nawet 13 procent. W efekcie w najdroższych bankach różnice między kursem kupna a sprzedaży waluty przekraczały nawet 30 groszy. Przy kredycie na 250 tys. zł całościowy koszt wynikający ze spreadu sięgał co najmniej 15 tys. złotych.

W kulminacji kryzysu spłacający równowartość 300 tys. zł kredytu we frankach co miesiąc płacili dodatkowo 50 złotych. Rekordzista - DomBank - pobierał prawie 85 złotych więcej miesięcznie, co rocznie przekładało się na ekstra około tysiąc złotych więcej.

Na odsiecz kredytobiorcy

Obok tych negatywnych dla spłacającego zjawisk były też pozytywne. Całkowite koszty kredytu obniżyły głównie zdecydowane obniżki stóp procentowych w Szwajcarii oraz w Polsce. W efekcie stopa międzybankowa LIBOR trzymiesięczny, który dla franka w październiku ubiegłego roku wynosił 3,25 procent, obecnie wynosi jedynie 0,3 procent. Na jego podstawie zwyczajowo banki ustalają oprocentowanie kredytów.

źródło: Money.pl

Jak te, zarówno negatywne i pozytywne, czynniki przełożyły się na płacone przez kredytobiorcę raty?

| Zmiana wartości raty kredytu w CHF w okresie kryzysu |

| --- |

| *Kwota kredytu * | *Data zaciągnięcia * | *Marża * | *Rata w dniu zaciągnięcia w zł * | *Rata 17 lutego w zł * | *Rata na połowę września 2009 w zł * |

|---|---|---|---|---|---|

| 100 tys. | sierpień 2008 | 1,3 pkt. ponad LIBOR3M | 512 | 610 | 490 |

Założenia: kredyt na 30 lat, raty równe, spread 6 proc.

Źródło: Open Finance

W okresie kryzysu zmiany na rynku walutowym kosztowały kredytobiorców wiele nerwów. We wrześniu ubiegłego roku za franka płaciliśmy dwa złote, a w lutym tego roku kurs poszybował do poziomu 3,3 zł za franka. Głębokie cięcia stóp procentowych w Szwajcarii spowodowały, że obecnie raty są nawet niższe niż przed rokiem.

Hipoteki się nie psują

Andrzej Topiński, główny ekonomista Biura Informacji Kredytowej, mówi, że _ Polacy kredyty hipoteczne spłacają o wiele lepiej niż inne zobowiązania. _

| Kredyty zagrożone według segmentów w 2009 roku | ||

|---|---|---|

| typ transakcji | ilościowo | wartościowo |

| Kredyt na zakup towarów, usług i papierów wartościowych | 9,55 proc. | 9,20 proc. |

| Kredyty niecelowe oraz studencki | 8,99 proc. | 5,81 proc. |

| Karta kredytowa | 3,23 proc. | 5,62 proc. |

| Kredyt odnawialny | 2,70 proc. | 5,44 proc. |

| Limit debetowy w ROR | 1,44 proc. | 4,86 proc. |

| Kredyty mieszkaniowe | 0,90 proc. | 0,35 proc. |

Źródło: Biuro Informacji Kredytowej

Obecnie zaledwie około jeden procent długów hipotecznych jest uznanych za zagrożone, czyli wykazuje opóźnienie w spłacie powyżej 60 dni. Na tle innych rodzajów kredytów to bardzo dobry wynik.

| Jak będzie ze spłacaniem hipotek w przyszłości? |

| --- |

| Wszystko zależy od sytuacji na rynku pracy. Jeśli nie dojdzie do dramatycznego wzrostu bezrobocia, kredyty mieszkaniowe pozostaną jednymi z najlepiej spłacanych produktów kredytowych. Obecnie prognozy mówią, że osłabienie gospodarki spowoduje wzrost liczby bezrobotnych z ponad 10 procent obecnie do 13 - 14 procent w 2010/2011. |