![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Dzień 11 marca 2020 r. zapamiętamy na długo. Wtedy Światowa Organizacja Zdrowia (WHO) ogłosiła pandemię wywołaną wirusem SARS-CoV-2. Nikt nie przypuszczał, że zostanie z nami tak długo i pociągnie za sobą szereg negatywnych konsekwencji. Najważniejsze są te zdrowotne, które dotknęły ponad 2,5 mln zakażonych osób w Polsce, ale na co dzień wszyscy musimy liczyć się ze skutkami ekonomicznymi. Gospodarka spowolniła, wiele branż zostało zamrożonych, a Polacy są niepewni jutra.

Widać to też w danych kredytowych banków, które w pandemicznym 2020 r. udzieliły mniej nowych kredytów, a przecież przed koronawirusem nie baliśmy się życia na kredyt. Jakie są zatem prognozy kredytowe na 2021 r.? Już pierwsze miesiące tego roku pokazały, że na pewno nie zabraknie wniosków o kredyt hipoteczny.

Polityka kredytowa banków w czasie pandemii

Nikt nie był przygotowany na pandemię, dlatego początkowe reakcje m.in. banków, które mocno zaostrzyły warunki udzielania kredytów były zrozumiałe. Banki chciały minimalizować swoje ryzyko związane z pożyczaniem pieniędzy. Dodatkowo musiały szybko zareagować na obniżone stopy procentowe, wdrożyć jak najlepszą zdalną obsługę klientów i umożliwić kredytobiorcom ubieganie się o wakacje kredytowe.

DJ Wika mówi o sytuacji seniorów w dobie pandemii. 82-latka ma apel do młodych ludzi

Wyzwania organizacyjne i niepewna sytuacja finansowa potencjalnych kredytobiorców podczas pierwszej fali spowodowały ograniczenie udzielania kredytów gotówkowych oraz hipotecznych. Oczywiście banki nie przestały ich udzielać, ale konieczna była bardzo dobra zdolność kredytowa, aby takie finansowanie otrzymać. To, na co szczególnie banki zwracały uwagę, to stabilne zatrudnienie w branży, której działalność nie była zagrożona obostrzeniami i większe oszczędności potrzebne na wkład własny przy kredycie hipotecznym – nawet do 40 proc. wartości nieruchomości.

Kiedy okazało się, że koronawirus jest problemem, z którym nie poradzimy sobie w kilka miesięcy banki zaczęły luzować wprowadzone wcześniej przez siebie kryteria kredytowe i dostosowywać się do wcale nie przejściowej sytuacji. Aktualnie w większości banków ponownie można ubiegać się o kredyt hipoteczny z 10 proc. wkładem własnym. Oczywiście środki posiadane przez kredytobiorcę są potrzebne, bo w żadnym banku od dawna nie ma możliwości, żeby starać się o kredyt hipoteczny bez wkładu własnego.

Wyraźny spadek sprzedaży kredytów gotówkowych i pożyczek

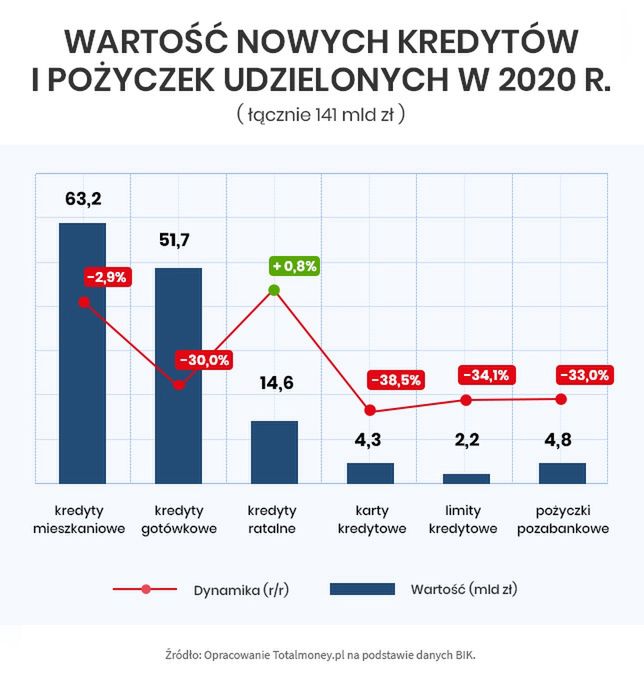

Dane BIK za 2020 r. wyraźnie pokazują, że w minionym roku ostrożniej podejmowaliśmy decyzje o zaciąganiu kredytów. Gwałtownie spadła sprzedaż przede wszystkim kredytów gotówkowych i pożyczek, które często Polacy biorą na remont, zakup samochodu czy inne większe wydatki konsumpcyjne. Chętniej za to korzystaliśmy z kredytów ratalnych. Może to świadczyć o tym, że odłożyliśmy te plany, na które nie było nas stać, ale alternatywą dla sfinansowania części naszych potrzeb związanych np. ze zdalną pracą i nauką okazały się zakupy na raty. To jedyny produkt kredytowy, przy którym odnotowano wzrost liczby, jak i wartości udzielalności rok do roku (+0,8 proc w porównaniu do 2019 r.).

Kredyty hipoteczne też obroniły się w czasie pandemii. Wartość udzielanych zobowiązań spadła w stosunku do 2019 r. jedynie o 2,9 proc.

Duże zainteresowanie kredytami hipotecznymi

Choć w pierwszej połowie 2020 r. trudno było uzyskać kredyt hipoteczny, warunki kredytowania już w III i IV kwartale uległy poprawie, co natychmiast przełożyło się na wzrost zainteresowania tym produktem. Jest to spowodowanie wieloma czynnikami.

Po pierwsze lockdown spowodował, że część rodzin zaczęła myśleć o zmianie mieszkania na większe lub budowie domu.

Po drugie, decyzji o kredycie sprzyjało środowisko niskich stóp procentowych. Należy jednak pamiętać, aby szukając kredytu hipotecznego, zwracać też uwagę na jak najniższą marżę banku. To ona pozostaje niezmienna przez cały okres kredytowania, a RPP w każdej chwili może zdecydować o podniesieniu stóp, co wpłynie na wysokość raty przy kredytach ze zmiennym oprocentowaniem. Porównywarka kredytów hipotecznych ułatwia poszukiwania najtańszego aktualnie kredytu.

Po trzecie, sytuacja na rynku nieruchomości pokazuje, że ani deweloperzy ani kupujący nie wystraszyli się wirusa i ceny ciągle rosną. To wiąże się z tym, że wnioskujemy o coraz większe kwoty kredytów hipotecznych i zależy nam na czasie.

Czy popyt na wszystkie kredyty wróci wraz z odmrażaniem gospodarki? Prognozy dla banków są optymistyczne

Nie ma żadnych sygnałów, aby w 2021 r. spadło zainteresowanie hipotekami. W styczniu odnotowano wzrost popytu na kredyty mieszkaniowe o ponad 18 proc., w lutym o ponad 17 proc. , a w marcu o blisko 37 proc. w porównaniu do 2020 r. Ceny mieszkań są coraz większe, więc część kredytobiorców chce jak najszybciej zamieszkać na swoim.

Może właśnie dlatego, że jest to wieloletnie zobowiązanie, to mając stabilną sytuację finansową, Polacy nie boją się go zaciągać, a pojawienie się szczepionki pozwoliło wielu z nas nastawiać się na szybszy powrót do normalności.

A co z innymi produktami kredytowymi? Możemy prognozować, że akcja kredytowa i zainteresowanie kredytami gotówkowymi powróci wraz z luzowaniem rządowych obostrzeń i odmrażaniem gospodarki w okresie wiosenno-letnim.

Czynnikiem determinującym wzrost zainteresowania kredytami gotówkowymi i pożyczkami jest ustabilizowanie sytuacji gospodarczej. Kiedy zamrożone branże zaczną normalnie funkcjonować, to pracownicy będą mogli liczyć na regularne dochody i ponownie wrócić do planów, które przez pandemię zostały odroczone. Kredyt gotówkowy może też częściowo pomóc podreperować domowy budżet, który ucierpiał przez pandemię.