Kiedy starasz się o kredyt hipoteczny, ważna jest nie tylko odpowiednio wysoka zdolność kredytowa. Drugim istotnym elementem jest wkład własny. Zgodnie z rekomendacją S Komisji Nadzoru Finansowego powinien mieć on równowartość dwudziestu procent wartości kredytu hipotecznego. Kwota ta potrafi być więc niemała. W zależności od miejsca, w którym szukasz mieszkania, zmuszony będziesz przygotować nawet sto tysięcy złotych. Szczególnie wysoki wkład własny niezbędny jest, jeśli poszukujesz nieruchomości w stolicy lub innych dużych miastach w Polsce.

Wkład własny – dlaczego jest potrzebny?

Wkład własny to wymóg, który ma zmniejszyć ryzyko, że kredyt hipoteczny nie zostanie spłacony. Po pierwsze, zwiększa Twoją wiarygodność w oczach banku. Dzięki niemu bank wie, że jesteś w stanie zgromadzić większą sumę, a co za tym idzie, zwiększa się prawdopodobieństwo, że uda Ci się opłacić raty kredytowe w terminie. Po drugie, istotny jest również czynnik psychologiczny. Jeśli raz włożysz swoje środki do jakiejś inwestycji, będziesz czuł się bardziej zobowiązany do spłacania kolejnych rat.

WIDEOObejrzyj: Kredyt hipoteczny. Tyle może dostać rodzina zarabiająca dwie średnie krajowe

Kredyt hipoteczny bez wkładu własnego – czy jest możliwy?

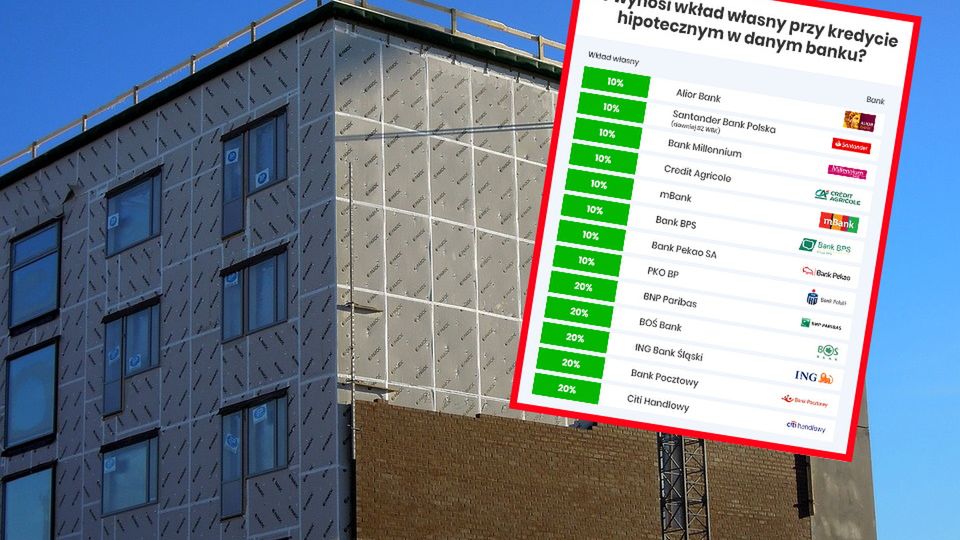

Wiele osób wyszukuje w sieci informacje, czy dostępny jest kredyt hipoteczny bez wkładu własnego. Niestety nie jest to możliwe. Banki zdają sobie jednak sprawę z tego, jak trudno jest wielu osobom zgromadzić odpowiednie środki. Dlatego też istnieje możliwość obniżenia wkładu własnego do dziesięciu procent. W zamian za to musisz jednak zgodzić się na inną formę zabezpieczenia. Możliwości w tym zakresie jest naprawdę wiele. Kredyt hipoteczny z wkładem własnym w wysokości dziesięciu procent może dodatkowo zabezpieczyć na przykład darowizna.

Darowizna na wkład własny – jak to działa?

Darowizna jest dobrym sposobem na uzupełnienie brakującego wkładu własnego. Najlepiej, jeśli środki otrzymasz od bliższej rodziny. Jeśli podaruje Ci je rodzic, małżonek, dziadkowie czy rodzeństwo, pieniądze będą zwolnione z podatku do wysokości nawet 19 274 złote. Aby wszystko jednak odbyło się legalnie, koniecznie powinieneś spisać umowę darowizny. Bardzo łatwo o niej zapomnieć, kiedy środki otrzymujemy w rodzinie. Cała procedura powinna zostać zgłoszona do urzędu skarbowego.

Darowizna na wkład własny – co powinno znaleźć się w umowie?

Koniecznym elementem każdej darowizny jest dobrze sporządzona umowa. Gwarantuje ona, że środki zostaną uznane przez bank. Musisz jednak dopilnować, żeby w umowie znalazły się wszystkie niezbędne elementy. Tylko w ten sposób będziesz mieć pewność, że jest ona w pełni legalna. Jakich elementów nie może więc w niej zabraknąć?

• Dane osobowe każdej ze stron: imię, nazwisko, adres zamieszkania, numer dokumentu tożsamości;

• miejsce oraz dzień, w którym podpisywana jest umowa;

• wskazanie przedmiotu darowizny, tj. określenie darowanej kwoty pieniędzy;

• dołączenie oświadczenia, że środki należą do darczyńcy i że nie jest obciążony żadnymi zobowiązaniami;

• dołączenie oświadczenia o przyjęciu darowizny;

• wskazanie daty, w której darowizna zostanie przekazana darczyńcy;

• podpisy stron.

Darowizna na wkład własny – czy można ją czymś zastąpić?

Darowizna na wkład własny to nie jedyny sposób na zastąpienie dziesięciu procent wkładu własnego. Istnieje wiele innych pomysłów na zabezpieczenie zobowiązania z obniżonym wkładem własnym. Na jakie rozwiązania możesz jeszcze się zdecydować?

• zastaw na obligacjach lub innego rodzaju papierach wartościowych

• zabezpieczenie w postaci środków na koncie emerytalnym

• wykorzystanie różnicy w wycenie nieruchomości oraz w cenie zakupu

• wykorzystanie środków odłożonych na remont

• uznanie kosztów, które do tej pory zostały wydane na zakup mieszkania lub budowę domu

• zabezpieczenie na gruncie pod budowę domu

Autor: Klaudia Spurgiasz