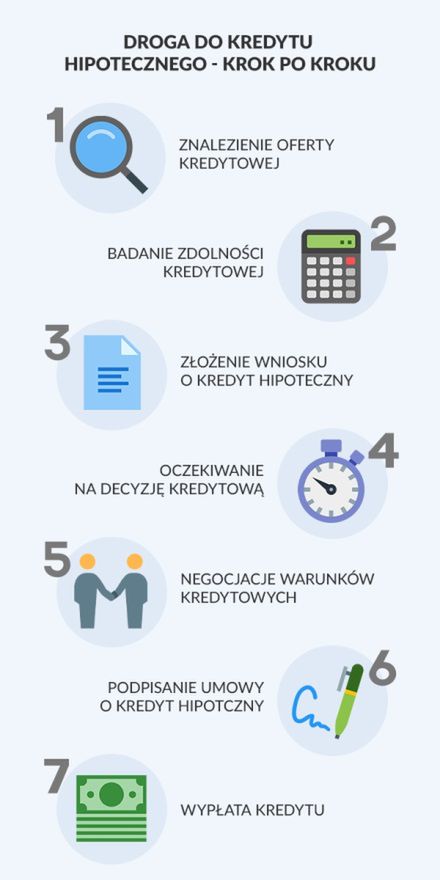

W sytuacji, gdy myślisz o drugim zobowiązaniu wobec banku, musisz się liczyć z tym, że twoja zdolność kredytowa nie będzie wyglądać tak dobrze, jak przy zaciąganiu pierwszego kredytu hipotecznego. Sprawdziliśmy, jakie masz możliwości, na jakie warunki możesz liczyć i które banki mają najlepszą ofertę kredytową.

Drugi kredyt hipoteczny z minimalnym wkładem własnym

W zależności od wysokości kredytu zmienia się również wielkość wkładu własnego, który potrzebujesz na start. Jeżeli nie posiadasz za dużo oszczędności i w głównej mierze chcesz oprzeć kupno nieruchomości na funduszu pozyskanym w banku, instytucje finansowe oferują kredyt hipoteczny z 5-,10- i 20-procentowym wkładem własnym.

20% wkład własny jest gwarancją niższej raty kredytu i daje większe szanse na pozytywne rozpatrzenie wniosku o drugi kredyt hipoteczny. Kolejnym aspektem, który pozytywnie wpływa na przyznanie kredytu jest posiadanie hipoteki, ponieważ jest ona o wiele bardziej wartościowa niż limit samego zabezpieczenia hipotecznego.

Obejrzyj także: Ekonomiczne koszty smogu. Debata money.pl

Hipoteka to nic innego jak prawo własności nieruchomości, które nadaje się bankowi w celu zabezpieczenia go na wypadek problemów ze spłatą kredytu przez kredytobiorcę. Hipoteka zaczyna obowiązywać zaraz po dokonaniu wpisu w księdze wieczystej i wygasa po spłaceniu całkowitej wartości kredytu hipotecznego. W przypadku kiedy kredytobiorca nie spłaca kredytu, bank z pomocą komornika sprzeda kredytowaną nieruchomość w celu odzyskania pieniędzy.

Jeżeli suma obu zaciągniętych kredytów jest mniejsza niż 50% wartości nieruchomości, wtedy szansa na uzyskanie kolejnych środków jest sprawą oczywistą – wiele banków gotowych jest wypłacić dodatkowe pieniądze.

Po drugi kredyt idź do innego banku

Starając się o kredyt hipoteczny czy gotówkowy, musisz wiedzieć, że z reguły lepszą ofertę dostaniesz w banku, z którym nie łączy cię żadna historia kredytowa.

Jeżeli wystąpisz z wnioskiem kredytowym do banku, w którym już masz zaciągnięty kredyt, z pewnością uchronisz się przed zbieraniem wszystkich, wymaganych dokumentów tj. zaświadczenie o dochodach. O wiele której trwa też proces obliczania zdolności kredytowej, ponieważ bank ma wszystkie informacje dotyczące Twojego wieku, historii kredytowej, miesięcznego kosztu utrzymania i aktualnych zobowiązań kredytowych.

Kredyt w innym miejscu może być tańszy, ponieważ bank przygotuje o wiele bardziej korzystną ofertę w celu pozyskania nowego klienta.

Zanim zdecydujesz się na kredyt hipoteczny, najlepszym rozwiązaniem będzie porównanie ofert wszystkich banków i wybranie najbardziej opłacalnego finansowania.

A może dwa kredyty hipoteczne na jedną, tą samą nieruchomość?

Z reguły banki z rezerwą traktują sytuację, w której kredytobiorca ma jednocześnie zaciągnięte dwa kredyty hipoteczne na tej samej nieruchomości. Wyjątkiem jest zdarzenie, w której nieruchomość w księdze wieczystej ustanowione ma dwa wpisy hipoteki dla dwóch różnych banków.

Drugi kredyt, bo w końcu wszystko jest dla ludzi

Bez różnicy, na jaki cel chcesz zaciągnąć drugi kredyt hipoteczny, pamiętaj, że żeby go dostać musisz posiadać naprawdę bardzo wysoką zdolność kredytową i pewność, że nie będziesz miał problemu z ich spłatą. Jeżeli zastanawiasz się, czy masz odpowiednią zdolność kredytową, to swoją kredytową przygodę możesz zacząć od wejścia na kalkulator kredytów hipotecznych, który w przybliżeniu oceni twoje finansowe szanse.

Autorka: Dagmara Marszałek

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl