Osoby spłacające kredyty mieszkaniowe zaciągnięte przed wybuchem epidemii koronawirusa nie mogą obecnie narzekać. Przez obniżki stóp procentowych niemal do zera oprocentowanie mocno spadło, a z nim zmalały miesięczne raty. Gorzej wyglądają perspektywy tych, którzy dopiero wezmą kredyt.

Po pierwsze, banki wymagają teraz większej zdolności kredytowej od klientów. Jest więc trudniej pożyczyć pieniądze na zakup mieszkania. Jeśli już je dostaniemy, banki policzą sobie wyższą marżę niż przed kryzysem. W ten sposób odbijają sobie niskie stawki WIBOR (a niskie są właśnie z powodu rekordowych obniżek stóp procentowych). Kredytobiorcy muszą liczyć się z tym, że w kolejnych latach WIBOR, a co za tym idzie - także odsetki - będą wyższe.

WIDEOZadłużenie państwa po pandemii. "Szansą projekty za unijne pieniądze"

Jaka to perspektywa? Mniej więcej 2-3 lata - tyle według analityka HRE Investments Bartosza Turka stopy procentowe utrzymają się na obecnym poziomie. Później oprocentowanie powinno powoli rosnąć. Biorąc pod uwagę, że typowy kredyt udzielany jest na 25-30 lat, nie ma co przywiązywać się więc do obecnych niskich stawek procentowych.

Spodziewany trend dobrze widać na poniższym wykresie, choć oprocentowanie dotyczy typowego kredytu zaciągniętego wiele miesięcy wcześniej.

Kredyt z ratami malejącymi

- W takiej sytuacji warto rozważyć mało w Polsce popularny system rat malejących - radzi Bartosz Turek.

W naszym kraju w zdecydowanej większości banki udzielają kredytów ze stałymi ratami. Co to oznacza? Jeśli nie zmieniają się stopy procentowe, przez wszystkie lata rata jest stała. Na samym początku składa się na nią stosunkowo niewielka kwota kapitału, który mamy do zwrotu bankowi, a reszta to odsetki.

Z każdą kolejną ratą odsetki są trochę mniejsze (bo zostaje nam mniej kapitału do spłaty). Ale żeby rata nadal miała tę samą wysokość, spłacany kapitał jest nieco większy. Tym samym płacimy bankowi tyle samo, ale proporcje między spłatą kapitału i odsetek się zmieniają.

Inaczej jest natomiast w kredytach w systemie rat malejących. - W jego przypadku na początku mamy wyższą ratę kredytu i przez to niższą zdolność kredytową, ale szybciej spłacamy pożyczony kapitał. Przez to nasza rata powinna z miesiąca na miesiąc spadać, dając nam z czasem coraz lepsze przygotowanie na mające nadejść w bliżej nieokreślonej przyszłości podwyżki stóp procentowych - tłumaczy ekspert HRE Investments.

W ten sposób kredytobiorca maksymalnie wykorzystuje obecne niskie oprocentowanie. Możliwie jak najszybciej nadpłaca kapitał, żeby w przyszłości, gdy stopy procentowe będą wyższe, bank naliczał odsetki od mniejszej kwoty pozostającej do spłaty. W ten sposób całkowity koszt kredytu spłacanego tyle samo lat i na identyczną kwotę może być niższy o co najmniej kilkanaście tysięcy złotych.

Jakie oszczędności?

W teorii może to nie być takie oczywiste, więc jak wygląda to konkretnie na przykładzie kredytu mieszkaniowego zaciągniętego na 30 lat na kwotę 300 tys. zł?

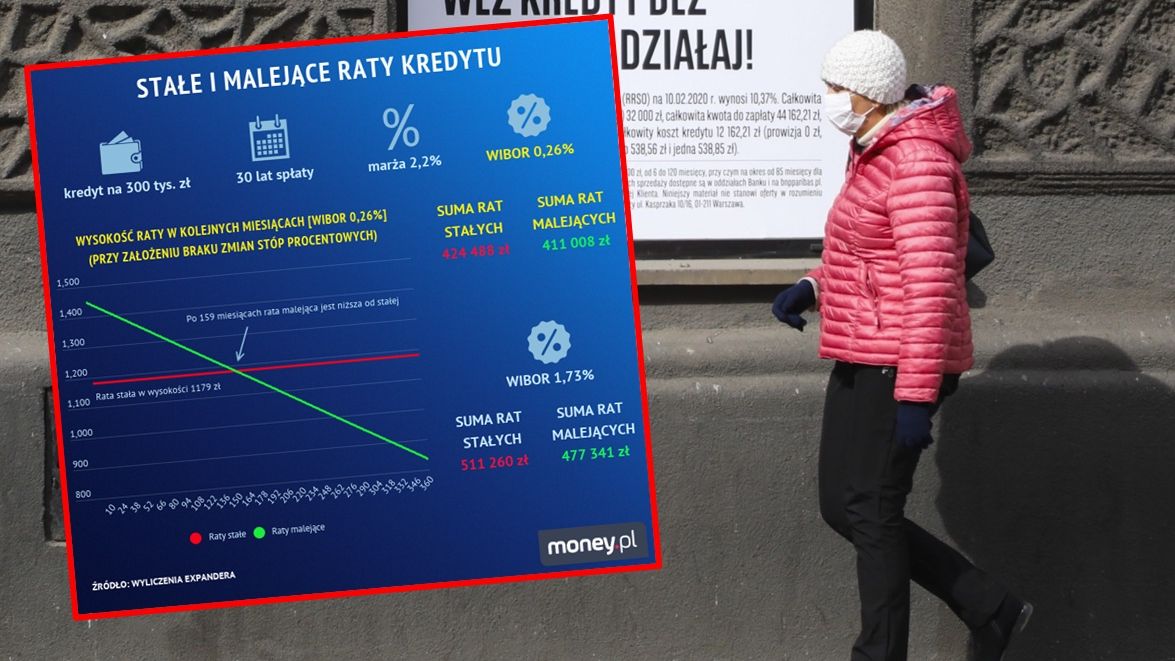

Według wyliczeń Jarosława Sadowskiego z Expandera przy marży banku w wysokości 2,2 proc. oraz stawce WIBOR na poziomie 0,26 proc. w kredycie z ratami stałymi (przy założeniu braku zmian stóp procentowych w przyszłości) co miesiąc bank ściągałby nam z konta 1179 zł. Przez te wszystkie lata zapłacilibyśmy bankowi 424,5 tys. zł. Same odsetki wyniosłyby więc prawie 125 tys. zł.

Tymczasem w systemie rat malejących pierwsza rata byłaby większa (1448 zł), ale przez to, że z każdym miesiącem byłaby minimalnie niższa (także przy założeniu niezmieniających się stawek stóp procentowych), w sumie po 30 latach zapłacilibyśmy bankowi 411 tys zł. W porównaniu do rat stałych oszczędzilibyśmy na odsetkach prawie 13,5 tys. zł.

Trzeba podkreślić, że kwota oszczędności w praktyce będzie niemal na pewno jeszcze większa. Powyższe wyliczenia nie uwzględniają nieuchronnych podwyżek stóp procentowych (niższe już w zasadzie nie mogą być). Każda podwyżka - a trudno sobie wyobrazić, by przez 20-30 lat takiej nie było - będzie oznaczać dodatkowe oszczędności na ratach malejących w porównaniu ze stałymi.

Gdybyśmy w powyższych wyliczeniach przyjęli stawkę WIBOR na poziomie 1,73 proc. (obowiązywała ona przez długi czas przed kryzysem), na odsetkach należnych bankowi oszczędzilibyśmy niecałe 34 tys. zł. A nie ma ekonomisty, który wyklucza możliwość wzrostu stóp procentowych jeszcze wyżej w perspektywie kolejnych 30 lat. W ostatnich 10 latach stawka WIBOR dochodziła nawet do 5 proc.

Dla kogo to najlepsza opcja?

- Malejące raty są ciekawą opcją, ale trzeba pamiętać o większym ryzyku w pierwszych latach spłacania kredytu. Raty są na początku wyższe niż w standardowym kredycie. Przy utracie pracy, z czym trzeba się liczyć w obecnych czasach, może być problem ze spłatą - podkreśla Jarosław Sadowski.

Ekspert Expandera przyznaje, że bezpieczniejszą opcją, która również pozwala oszczędzić na odsetkach, jest wzięcie tradycyjnego kredytu i nadpłacanie kapitału w międzyczasie. Tak, żeby finalnie spłacić go przed końcem umowy z bankiem. Tu jednak dochodzą kwestie psychologiczne i pytanie, czy w okresie umowy kredytobiorca będzie w stanie oszczędzić pieniądze i przeznaczyć je na kredyt zamiast bieżącą konsumpcję.

Także psychologią Sadowski tłumaczy śladowe zainteresowanie kredytami z ratami malejącymi. Klient w banku, który otrzyma dwie oferty (stałe raty i malejące), z której pierwsza ma najbliższą ratę dużo niższą, zwykle właśnie ją wybierze. Większość z nich nawet nie wie, że w ten sposób przez cały okres kredytowania zapłaci w sumie dużo więcej pieniędzy.

Modelowym przykładem kredytobiorcy, który powinien się zainteresować malejącymi ratami, byłaby osoba przed trzydziestką, która ma stabilną pracę i dochody pozwalające bez problemu spłacać raty. Do tego np. nie ma jeszcze dzieci, więc ma ograniczone wydatki. Po kilku latach spłaty, gdy raty będą już mniejsze, będzie też łatwiej pogodzić to z wydatkami na powiększoną rodzinę.

Zapisz się na nasz specjalny newsletter o koronawirusie.