![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

We wniosku o udzielenie kredytu hipotecznego wpisuje się wiele różnych informacji. Wśród nich są m.in. te dotyczące oprocentowania kredytu, okresu kredytowania czy sposobu spłaty. W tym przypadku do wyboru wnioskodawcy są raty stałe (równe) lub raty malejące. Przed wyborem należy dowiedzieć się, co to są raty stałe i malejące oraz czym różnią się od siebie oba te sposoby spłaty. Podpowiadamy, który z nich wybrać i ile można zaoszczędzić.

Raty równe i malejące – czym się różnią?

Miesięczna rata kredytu hipotecznego składa się zawsze z części:

- kapitałowej, czyli części kwoty, którą pożyczyliśmy z banku,

- odsetkowej, czyli części należnych bankowi odsetek (są one zyskiem banku z udzielonego nam kredytu).

Różnica między zobowiązaniem spłacanym w ratach równych i malejących wynika z innych proporcji kapitału i odsetek.

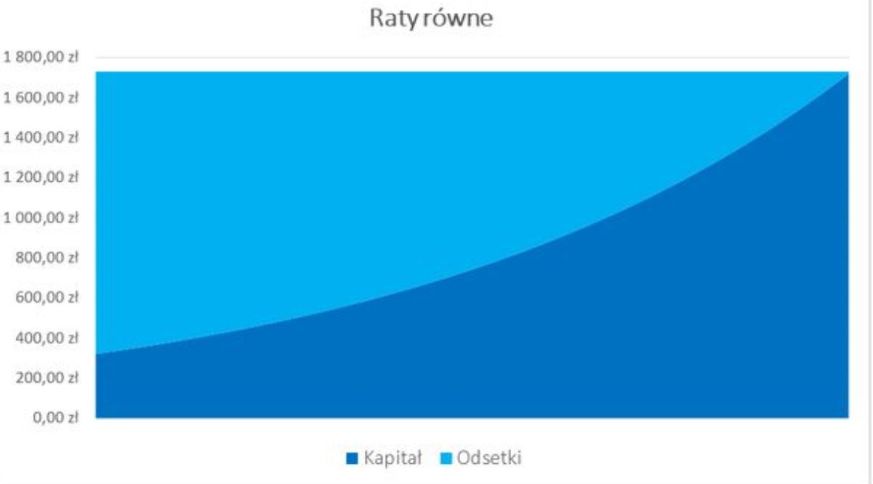

Raty stałe, czyli co miesiąc płacisz tyle samo

Co to są raty stałe? Wysokość tych rat (zwanych także równymi lub annuitetowymi) jest taka sama przez cały czas spłaty kredytu. Wraz z upływem czasu zmienia się jednak proporcja części odsetkowej i kapitałowej. Przez pierwsze miesiące spłacane są przede wszystkim odsetki, a im dłużej spłacamy kredyt, tym większy jest udział kapitału w miesięcznej racie.

Jeżeli zdecydujemy się na kredyt ze zmienną stopą procentową (ustalaną na podstawie stawki WIBOR® 3M lub 6M powiększonej o marżę banku), to przez kilkanaście czy kilkadziesiąt lat kredytowania (kredyty hipoteczne udzielane są nawet na 35 lat) wysokość oprocentowania może się zmienić wiele razy. W takim przypadku bank przeliczy ratę w taki sposób, żeby przez 3 lub 6 miesięcy (w zależności od tego, na podstawie jakiej stawki naliczane są odsetki) miała ona taką samą wysokość.

W przypadku kredytu o oprocentowaniu stałym wysokość miesięcznej raty będzie taka sama przez 5, 7 lub nawet 10 lat. W tym czasie zmieniać się będzie oczywiście stosunek raty odsetkowej i kapitałowej.

Poniższy wykres pokazuje jak wraz z upływem czasu, zmienia się udział części odsetkowej i kapitałowej w przypadku kredytu hipotecznego w kwocie 250 tys. zł udzielonego na 25 lat. Jego rata kapitałowo-odsetkowa wyniesie 1728,86 zł.

Pierwsza rata kapitałowa tego kredytu wyniesie 320,52 zł, a odsetkowa – 1408,33 zł. Wysokość raty kapitałowej i odsetkowej zrówna się w 181. miesiącu spłaty. Wówczas rata kapitałowa wyniesie 881,05 zł, a odsetkowa – 847,81 zł. Z kolei w ostatniej racie zapłacimy 1719,17 zł kapitału i zaledwie 9,68 zł odsetek.

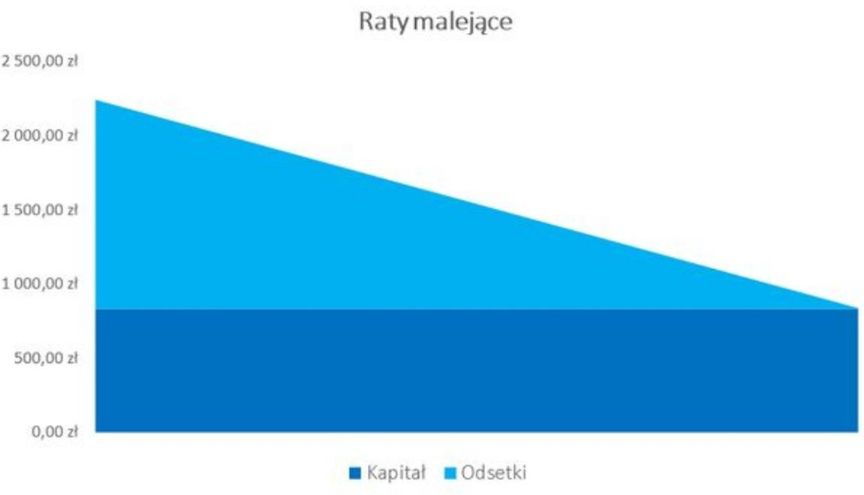

Raty malejące, czyli szybciej zmniejszające się zadłużenie

Co to są raty malejące? Ich zaletą jest szybciej zmniejszające się zadłużenie. Jest to spowodowane konstrukcją tego sposobu spłaty. W przypadku rat malejących:

- część kapitałowa jest ilorazem kwoty kredytu i okresu jego spłaty w miesiącach. Dla naszego przykładu wynosi ona 833,33 zł (250 tys. zł / 300),

- część odsetkowa jest obliczana od zmniejszającego się zadłużenia. Oznacza to, że na początku spłaty przewyższa o kilkaset złotych część kapitałową.

Co się stanie, jeśli weźmiemy kredyt o zmiennej stopie procentowej i w trakcie okresu spłaty zmieni się WIBOR®? Wówczas bank przeliczy część odsetkową raty, a część kapitałowa pozostanie bez zmian.

W przypadku kredytu o stałej stopie procentowej przez 5, 7 lub 10 lat odsetki będą obliczane na podstawie oprocentowania obowiązującego przez okres trwania stałej stopy.

Na wykresie można zobaczyć, jak będzie zmieniać się wysokość raty kredytu hipotecznego w kwocie 250 tys. zł udzielonego na 25 lat. Jego pierwsza rata kapitałowo-odsetkowa wyniesie 2241,67 zł.

Pierwsza rata odsetkowa tego kredytu to 1408,33 zł. Wysokość raty kapitałowej i odsetkowej zrówna się w 125. miesiącu spłaty. Wówczas zapłacimy 826,22 zł odsetek. W ostatniej racie zapłacimy 833,33 zł kapitału i zaledwie 4,69 zł odsetek.

Raty stałe czy malejące – które wybrać i czym się różnią?

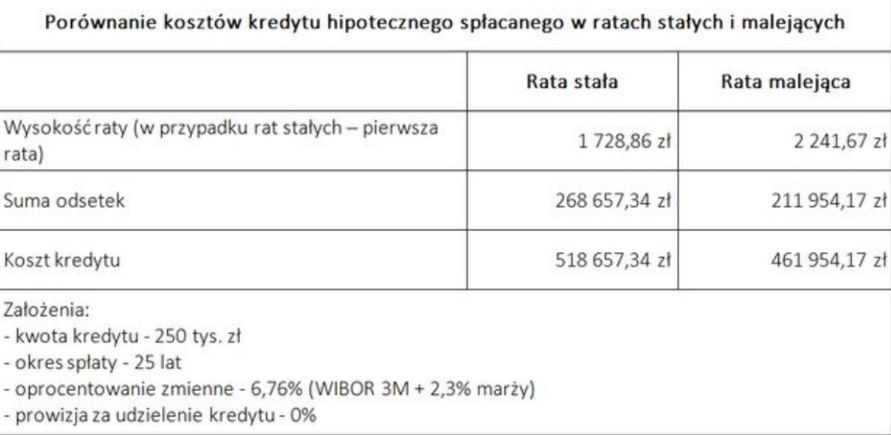

Przed wyborem sposobu spłaty kredytu hipotecznego stanęła zapewne każda osoba ubiegająca się o kredyt hipoteczny. Raty równe czy malejące? Kalkulator rat pomoże wybrać najlepszą opcję. Czym różnią się od siebie oba te sposoby spłaty? Zaczniemy od porównania wysokości kosztów.

Co więc wybrać, decydując się na kredyt hipoteczny – raty stałe czy zmienne? Pierwsza rata kredytu spłacanego w ratach stałych jest niższa o niemal 513 zł. Jednak z drugiej strony, wybierając raty malejące, zapłacisz mniej odsetek, i to o 56,7 tys. zł. O tyle też będzie mniejszy koszt kredytu. Z wysokością miesięcznej raty kredytu wiąże się zdolność kredytowa. Bank sprawdzając, czy potencjalny kredytobiorca podoła spłacie zobowiązania, bierze pod uwagę m.in. wysokość raty. Może się okazać, że przy takich samych dochodach i obciążeniach (np. z tytułu kosztów utrzymania) kredytobiorca nie będzie mógł otrzymać kredytu w interesującej go kwocie, jeżeli będzie chciał spłacać go w ratach malejących.

Jeżeli natomiast zdolność pozwoli na spłacanie kredytu w ratach malejących, ale nie chcesz zbytnio obciążać domowego budżetu, warto wybrać raty równe. W ich przypadku (zwłaszcza przy kredycie o stałej stopie procentowej) co miesiąc płaci się taką samą kwotę.

A co w sytuacji, kiedy planujesz wcześniejszą spłatę części kredytu? Wtedy bardziej opłacalne są raty malejące. Po nadpłacie zmniejszy się nie tylko wysokość odsetek (naliczanych przecież od bieżącego zadłużenia), ale też części kapitałowej.

Raty malejące są też lepsze, kiedy chcesz mniej zapłacić za kredyt (o ile oczywiście masz wystarczającą zdolność kredytową).

Wiele osób zastanawia się również, czy można zmienić raty stałe na malejące lub odwrotnie. Trzeba pamiętać o istotnej sprawie, czyli możliwości podniesienia stóp procentowych przez RPP. Jeśli masz kredyt spłacany w ratach malejących, a wysokość miesięcznych rat zaczyna negatywnie wpływać na domowy budżet, możesz w każdej chwili zmienić formułę spłaty na raty stałe lub odwrotnie – malejące, jeżeli Twoja sytuacja finansowa się poprawiła. Wystarczy złożyć w banku wniosek o zawarcie aneksu do umowy kredytu. Dodatkowo możesz też (o ile to możliwe) wydłużyć okres spłaty kredytu, co także przełoży się na wysokość rat.

Przed ustaleniem warunków spłaty kredytu z bankiem i podpisaniem umowy kluczowe są zatem szczegółowa analiza oferty i wyboru rodzaju raty, a także porównanie ofert.

Maciej Kazimierski – ekspert porównywarki finansowej Totalmoney.pl.

![Polska w G20 na stałe? Awans z łaski Trumpa ma gorzki posmak [OPINIA]](https://v.wpimg.pl/ODQyYjE1YCUwGy9ZakptMHNDewMsE2NmJFtjSGoCenQpVj8DKVQ9ISEWdw03RD8lJgl3GikeLjQ4Vi9balUmNyEVOBNqVCImNB12WHJSfnIwTmFHJAZ7dXxNOAh3HHdwYEl0DycDeXxlSztbcAV_Ziw)