Aby przeciwdziałać negatywnym konsekwencjom koronawirusa w gospodarce, Rada Polityki Pieniężnej (RPP) w ciągu trzech miesięcy drastycznie ścięła stopy procentowe. Główna stawka spadła z 1,5 proc. do rekordowo niskiego poziomu zaledwie 0,1 proc.

Dla spłacających kredyty, które były zaciągnięte po stawkach sprzed epidemii, oznacza to wyraźnie niższe raty, nawet o blisko 200 zł miesięcznie. Wiele osób zadaje sobie jednak pytanie - jak długo to potrwa? Wypowiedzi kilku decyzyjnych w tej kwestii osób mogły ostatnio wzbudzić niepewność.

Eugeniusz Gatnar wskazał, że "powinnyśmy być przygotowani na podwyżkę stóp procentowych z początkiem 2021 roku, ponieważ czeka nas okres podwyższonej inflacji". Podobnego zdania są Łukasz Hardt i Kamil Zubelewicz, którzy szybki wzrost cen chcą zdusić m.in. wyższymi stopami procentowymi.

Pomoc od państwa. "Kończą się pieniądze i możliwości"

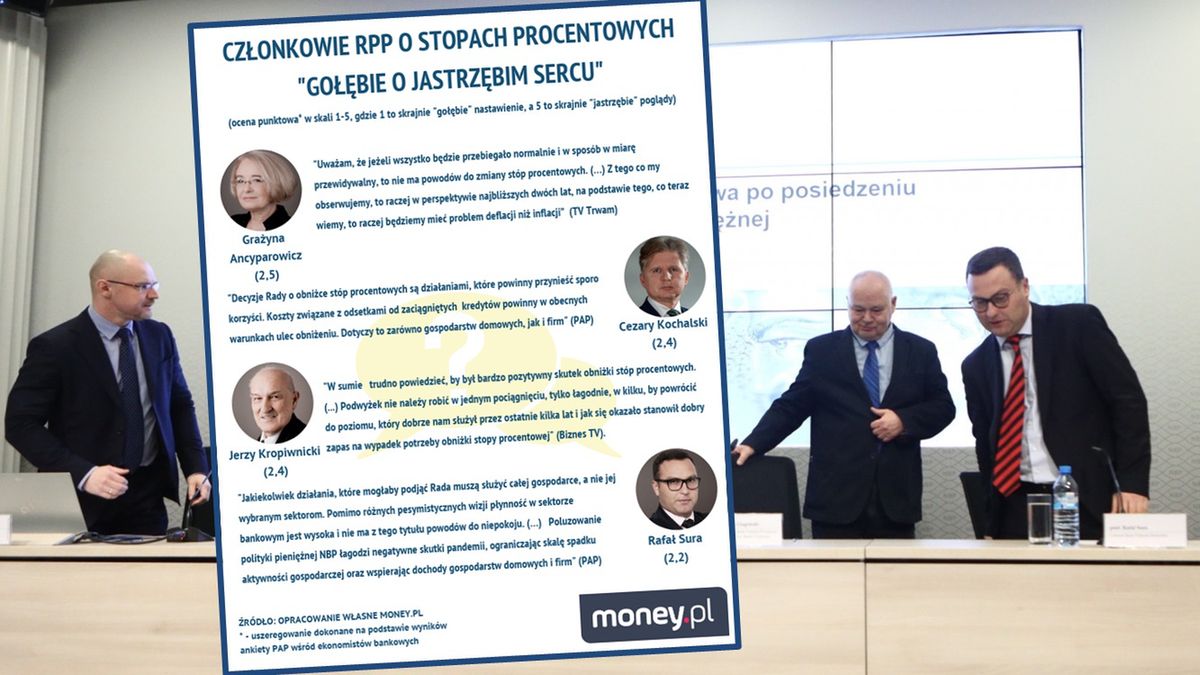

Wskazana trójka wśród dziesięciu członków RPP od dawna wyróżnia się "jastrzębim" podejściem do stóp procentowych, czyli takim, które nakierowane jest na utrzymywanie wyższych stawek oprocentowania w bankach. W skali od 1 do 5, gdzie jeden oznacza skrajnie luźną politykę i chęć utrzymywania niskich stawek, a 5 skłonność do podnoszenia stóp, ekonomiści bankowi dają im oceny powyżej 4.

Formacja 3-4-3

Trzy osoby nie wystarczą, by przeforsować podwyżki stóp procentowych w bliższej perspektywie. Co z pozostałą siódemką? Kolejna trójka, do której należą: przewodniczący Adam Glapiński oraz Eryk Łon i Jerzy Żyżyński, to obóz zdecydowanych "gołębi" (na skali ocen są między 1 i 2). Są skłonni dłuższy czas utrzymywać niskie oprocentowanie.

Pierwsza wymieniona dwójka nie wyklucza nawet dalszych obniżek, jeśli sytuacja w gospodarce pogorszyłaby się, a to oznaczałoby już być może nawet wprowadzenie ujemnych stawek. Bardziej zachowawczy Jerzy Żyżyński sugeruje, że do końca 2022 roku nie powinny pójść w górę.

Po dwóch stronach barykady można więc posadzić po trzech członków RPP. Pozostaje czwórka w środku, od której ostatecznie zależy większość w radzie. I to najpewniej od nich będzie zależeć najbliższa przyszłość kredytobiorców.

Na razie ankiety wśród ekspertów całą czwórkę plasują po stronie "gołębi". Warto jednak zauważyć, że średnia ocen dla wszystkich członków RPP to 2,8, a środkową wartością jest 3. Szala nie jest więc przechylona bardzo wyraźnie w jedną stronę.

Całą czwórkę Eryk Łon, a więc największy zwolennik niskich stóp procentowych, niedawno nazwał "gołębiami o jastrzębim sercu". Wskazał, że głosują za obniżkami oprocentowania, a w swoich wypowiedziach publicznych stosunkowo często mówią także o możliwości podwyżek.

Jeśli w kolejnych miesiącach drożyzna na półkach sklepowych nie odpuści, a inflacja to główny czynnik, na który patrzy rada, może dojść do zmiany układu sił w RPP.

Z ostatnich wypowiedzi wynika, że najbliżej zmiany obozu na "jastrzębi" jest Jerzy Kropiwnicki. Nie ma przekonania, że same rekordowo niskie oprocentowanie przyniosło spodziewane efekty.

Podobnie wypowiadał się już w czerwcu. Wtedy twierdził, że w ciągu następnego roku kalendarzowego RPP będzie musiała "ostrożnie, stopniowo, delikatnie" wracać do poziomów stóp procentowych z 2019 roku.

Gra o wysoką stawkę

Wychodzi więc na to, że obecny układ sił w RPP sprzyja kredytobiorcom i niższym ratom. Najbliższa decyzja ws. stóp procentowych powinna zapaść 9 września. Próżno jednak szukać ekonomistów, którzy zakładaliby podwyżki stóp procentowych do końca tego roku. Takiej pewności nie ma jednak w odniesieniu do kolejnych 12 miesięcy.

Każdy rok przy obecnych stawkach oprocentowania kredytów to nawet 5 mld złotych oszczędności. Tyle może zostać w kieszeniach posiadaczy złotowych kredytów mieszkaniowych przez rekordowo niskie stopy procentowe - wyliczają eksperci HRE Investments.

Z danych NBP wynika, że jeszcze w lutym czy marcu 2020 roku przeciętny kredyt hipoteczny był oprocentowany na 4,3 proc. Po serii cięć stóp procentowych średnie oprocentowanie powinno spaść w sumie do około 2,8-2,9 proc. Mamy więc do czynienia ze spadkiem kosztu kredytów mieszkaniowych aż o jedną trzecią.

Przy kredycie zaciągniętym na 25 lat na kwotę 300 tys. zł miesięczna rata powinna spaść w porównaniu z tą sprzed pandemii z 1630 zł do około 1400 zł - szacuje HRE Investments.