Liczba uczestników PPK w dniu 10 lipca 2026 r. wynosiła 4,40 mln osób. Dla porównania - na koniec 2025 r. oszczędzało w PPK 4,12 mln osób.

W Raporcie o stanie rynku emerytalnego w Polsce na koniec 2025 r. przygotowanym przez UKNF wskazano, że istotnym aspektem PPK jest możliwość wielokrotnego dokonywania zwrotu środków w trakcie trwania PPK, bez konieczności wypisywania się z niego.

Co ważne, po wypłacie pracodawca oraz uczestnik kontynuują opłacanie składek podstawowych i dodatkowych, co umożliwia systematyczne odbudowywanie gromadzonych na rachunku środków. Jednocześnie zwroty środków dokonywane przez uczestników skutkują utratą premii od państwa oraz pomniejszeniem kapitału o potrącenia.

Przeniósł fabrykę z Chin do Polski. Nie gryzie się w język

Uczestnicy PPK chętnie korzystają z możliwości wielokrotnego wypłacania środków w trakcie oszczędzania, bez konieczności rezygnacji z programu.

Obecnie utrzymuje się tendencja wycofywania zgromadzonych przez uczestników PPK środków w ramach zwrotu. Korzystają oni z możliwości ustawowych, co może negatywnie wpłynąć na wysokość przyszłych świadczeń po uzyskaniu uprawnień do wypłaty środków po osiągnięciu 60. roku życia.

Warto przy tym przypomnieć, że na 2026 r. przypada ustawowy obowiązek przeglądu funkcjonowania PPK, który powinien być okazją do dokonania niezbędnych modyfikacji tego programu, w celu zwiększenia jego atrakcyjności oraz liczby uczestników PPK.

PPK w 2026 roku

Z danych PFR Portal PPK dotyczących przepływów finansowych w ramach PPK wynika, że do PPK trafia coraz więcej nowych środków. W czwartym kwartale 2025 r. uczestnicy i pracodawcy wpłacili do PPK 2,73 mld zł. W pierwszym kwartale 2026 r. kwota ta wzrosła do 3,63 mld zł, czyli o 32,9 proc. W tym samym czasie wartość zwrotów zwiększyła się z 752,8 mln zł do 833,9 mln zł, co oznacza wzrost o około 10 proc. Oznacza to, że relacja zwrotów do nowych wpłat nie wzrosła, lecz spadła.

- Zgadzamy się z oceną Urzędu Komisji Nadzoru Finansowego, że warto rozważyć rozwiązania zwiększające atrakcyjność PPK. Jednym z kierunków mogłaby być waloryzacja dopłaty rocznej lub powiązanie jej wysokości z długością okresu oszczędzania. Jednocześnie chcę podkreślić, że nie są prowadzone żadne działania, które miałyby ograniczać uczestnikom PPK możliwość dysponowania zgromadzonymi środkami czy dokonywania wypłat. PPK pozostają programem dobrowolnym, elastycznym i nastawionym na długoterminowe budowanie oszczędności - wskazuje Marta Damm-Świerkocka, członkini zarządu PFR Portal PPK.

Wartość aktywów funduszy zdefiniowanej daty zwiększyła się z 45 mld zł na koniec grudnia 2025 r. do 46,8 mld zł na koniec marca 2026 r. To wzrost o ponad 2,5 mld zł w zaledwie trzy miesiące. Do PPK dołączają kolejni uczestnicy. Tylko w pierwszej połowie 2026 r. do PPK przystąpiło 280 tys. nowych osób.

Systematyczne oszczędzanie

Głównym celem PPK jest co do zasady systematyczne gromadzenie oszczędności przez uczestników PPK z przeznaczeniem na wypłatę po osiągnięciu przez uczestników 60. roku życia. To oznacza, że zasadniczo środki powinny być wykorzystane po osiągnięciu tego wieku. Zamiast skupiać się na zwrotach, powinno się pokazywać zalety pozostawania w PPK. PPK daje możliwość wygodnego budowania kapitału, a liczba uczestników PPK, podobnie jak wartość aktywów, cały czas się zwiększa.

Zwrot środków w ramach PPK to konstrukcja i rozwiązanie, które funkcjonują od samego początku w treści przepisów ustawy o PPK. Celem tego rodzaju mechanizmu było podkreślenie i pokazanie, że środki, które są gromadzone w PPK, stanowią własność uczestników PPK.

W Polsce występuje brak zaufania do systemu, dlatego też możliwość wypłacania środków w ramach zwrotu pojawiła się na samym początku w przepisach ustawy. Dzięki temu, że jest możliwość zwrotu część osób zdecydowała się pozostać w tym programie. Od lat rozmawiam z wieloma osobami, które zastanawiają się czy pozostać w PPK i właśnie możliwość zwrotu zachęca ich do tego, żeby z PPK nie rezygnować.

Oczywiście fakt, że uczestnik PPK decyduje się na wielokrotne zwroty nie spowoduje, że będzie on budował dodatkowe oszczędności na przyszłość i o tym należy pamiętać. Od momentu uruchomienia PPK 56 proc. osób, które kiedykolwiek zdecydowały się na dokonanie zwrotu, zrobiło to tylko jeden raz wynika z danych PFR Portal PPK.

Jak wskazuje PFR Portal PPK, dane te podważają popularny pogląd, że uczestnicy regularnie wypłacają środki z programu. O tym czym się różni zwrot od rezygnacji z oszczędzania w PPK pokazuję w dalszej części artykułu. Warto podkreślić w tym miejscu, że zwrot środków wiąże się z kilkoma potrąceniami w tym utratą zasileń ze środków publicznych.

PPK potrzebują przede wszystkim spokoju

Zmiany w przepisach ustawy dotyczące zwrotów, polegające na ograniczeniu bądź likwidacji tej możliwości, nie byłyby właściwe i mogłyby wyrządzić dużą szkodę temu programowi. PPK potrzebują spokoju. To program długoterminowego oszczędzania i na to długoterminowe oszczędzanie powinniśmy położyć nacisk w kampaniach edukacyjnych i informacyjnych.

Pokazujmy, że warto pozostawiać środki w PPK zamiast decydować się na zwrot. Przypominajmy również, że osoby, które mają najniższe wynagrodzenie (do 120 proc. płacy minimalnej) zamiast rezygnować z PPK warto żeby decydowały się na obniżanie swojej wpłaty podstawowej.

Regularne oszczędzanie, czy to w PPK, czy w innych formach jak IKE, IKZE czy OIPE, jest ważne, bowiem w przyszłości emerytura z pierwszego filara nie będzie zbyt wysoka. To tematy, na które warto położyć większy nacisk, a zwrot zostawić w spokoju; jest częścią PPK i tak powinno pozostać.

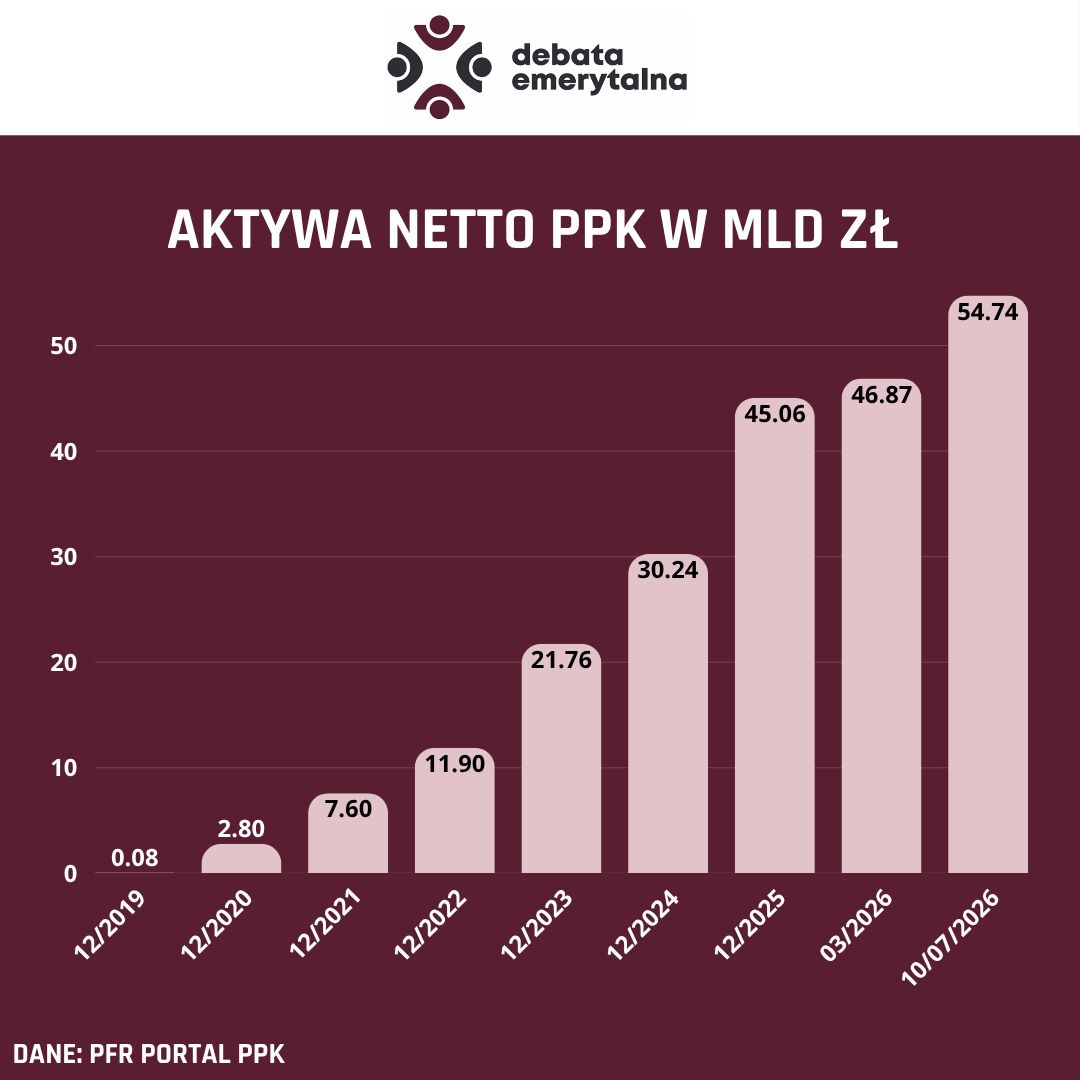

Niemal 55 mld zł w aktywach PPK w lipcu 2026 roku

To, co istotne, wartość aktywów PPK pomimo dokonywanych zwrotów cały czas rośnie. Według danych PFR Portal PPK wartość aktywów PPK na koniec grudnia 2024 r. wynosiła nieco ponad 30 mld zł, na koniec grudnia 2025 r. aktywa PPK przekroczyły 45 mld zł, a na koniec marca 2026 r. było ich już niemal 47 mld zł, natomiast w dniu 10 lipca 2026 r. wartość aktywów PPK wynosiła 54,74 mld zł. Szczegóły dotyczące wartości aktywów na wykresie.

Zwrot jednym z gwarantów prywatności środków

Zwrot środków z PPK to jeden z gwarantów prywatności środków w ramach PPK. Uczestnicy PPK mogą w dowolnym momencie, ale przed osiągnięciem 60. roku życia, dokonać zwrotu lub zwrotów środków z PPK. Dzięki takiemu rozwiązaniu podkreślono i potwierdzono to, że środki w ramach PPK stanowią prywatną własność osoby, która oszczędza w PPK.

Z wypłaty środków w formie zwrotu można skorzystać wielokrotnie, za każdym razem wypłacana jest całość znajdujących się na rachunku PPK środków. Zwrot wiąże się z kilkoma potrąceniami. To, co ważne, osoba dokonująca zwrotu środków z PPK nie rezygnuje z oszczędzania w PPK.

Rezygnacja z dokonywania wpłat do PPK to inna konstrukcja. Zwrot oznacza wypłatę wszystkich środków, które są zgromadzone na rachunku uczestnika PPK. Podczas zwrotu dokonywane są potrącenia zarówno z wpłat pracodawcy, jak i wpłat uczestnika PPK, ponadto uczestnik traci zasilenia ze środków publicznych (dopłatę/dopłaty roczne oraz wpłatę powitalną).

Rezygnacja z PPK a zwrot środków z PPK

Od zwrotu środków w ramach PPK należy odróżniać rezygnację z dokonywania wpłat do PPK. Złożenie pracodawcy deklaracji rezygnacji z PPK oznacza, że rezygnujemy z oszczędzania w pracowniczym planie kapitałowym (możemy ją złożyć zanim zostaniemy zapisani do PPK, ale również na etapie uczestnictwa w PPK), w takiej sytuacji środki nie są wpłacane na rachunek PPK. Nie otrzymujemy ani zasileń ze środków publicznych ani wpłat pracodawcy, nie jest również potrącana wpłata uczestnika.

PPK. Warto pamiętać, że do PPK można się ponownie zapisać po złożeniu deklaracji rezygnacji. Żeby to zrobić, należy złożyć odpowiednią deklarację swojemu pracodawcy. W przypadku zwrotu nowe wpłaty nadal trafiają na rachunek uczestnika PPK; wypłacane są tylko środki, które znajdują się na rachunku w momencie złożenia dyspozycji zwrotu.