Mimo pandemii i wielu ograniczeń bankomaty wydają pieniądze, oddziały banków są otwarte, a dostęp do rachunków przez internet jest niezakłócony. Mogłoby się wydawać, że banki suchą stopą przeszły przez kryzys wywołany przez COVID-19. Nic bardziej mylnego.

Sektor bankowy otrzymał bardzo silne uderzenie. I choć nie był to cios nokautujący, jeszcze dłuższy czas banki mogą toczyć walkę o powrót do zysków sprzed pandemii. Eksperci pytani przez money.pl zapewniają, że klienci mogą być spokojni o swoje pieniądze ulokowane w bankach, ale na opłaty czy prowizje wydadzą więcej.

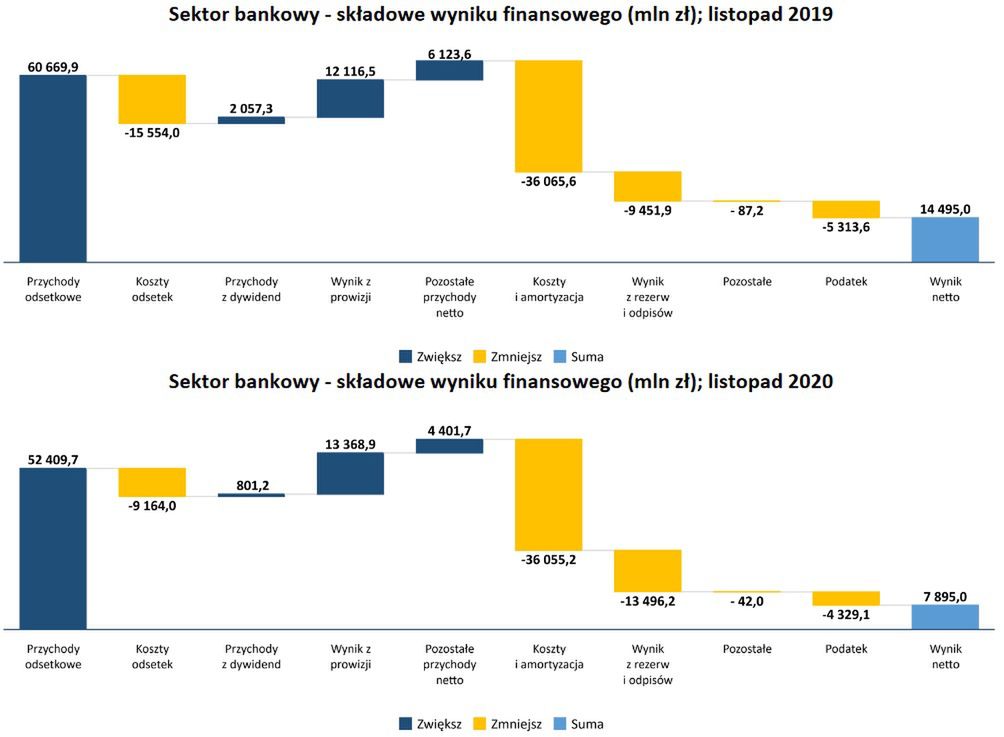

Jak na ten moment wygląda kondycja finansowa banków? Najnowsze statystyki Komisji Nadzoru Finansowego pokazują, że po pierwszych jedenastu miesiącach 2020 roku zyski wszystkich banków były o 45 proc. niższe niż w analogicznym okresie poprzedniego roku.

Puste stoliki, długi, prośby o pomoc. "Liczmy, że szczepionki zmienią sytuację"

Z każdym miesiącem kwotowa różnica jest coraz większa. A warto zauważyć, że jeszcze w styczniu i lutym 2020, czyli przed wybuchem pandemii, zyski były wyraźnie większe niż rok wcześniej.

Choć cały sektor jest nadal na plusie, to sytuacja wygląda diametralnie inaczej, gdy popatrzy się na kondycję poszczególnych spółek. Aż 18 banków (7 komercyjnych i 11 spółdzielczych) na koniec listopada 2020 było na minusie. Po jedenastu miesiącach nie mogły się pochwalić ani złotówką zysku. Musiały za to tłumaczyć się ze strat, które w sumie przekroczyły ponad miliard złotych.

Na razie nie wiadomo jeszcze, kto dokładnie stracił. KNF nie pokazuje palcem na konkretne banki, ale zbliża się już czas publikacji raportów kwartalnych. Wkrótce będzie więc można zweryfikować, które zarabiają, a które nie. Pierwszy z banków notowanych na giełdzie w Warszawie - Millennium - szczegółowe wyniki zaprezentuje we wtorek 2 lutego.

- Znaczący spadek zysków w sektorze bankowym był głównie efektem rosnących rezerw na ryzyko kredytowe i spadku wyniku z odsetek, co jest efektem niskich stóp procentowych. Nie zdołały tego zrównoważyć rosnące opłaty i prowizje oraz oszczędności kosztowe w codziennej działalności - tłumaczy sytuację Tomasz Bursa, wiceprezes OPTI TFI.

Co to oznacza dla klientów?

Z informacji przekazanych przez KNF wynika, że banki, które notują straty, to nie tylko lokalne i najmniej liczące się instytucje. W tych 18 bankach ulokowanych jest 10 proc. wszystkich oszczędności Polaków.

Nasuwa się więc pytanie: czy klienci mają powody, by martwić się o swoje pieniądze?

Tomasz Bursa uspokaja, że bieżące wyniki sektora bankowego nie powinny niepokoić klientów, ponieważ wciąż w sumie wykazuje spore zyski, a baza kapitałowa jest dosyć wysoka. Nie ma też problemów z płynnością.

- Oczywiście problemem są niektóre banki w słabszej kondycji, ale sektorowo nie widzę dużego ryzyka - podkreśla.

Ostatni przykład Idea Banku i jego przejęcia przez Pekao pokazuje, że z problemami pojedynczych instytucji cały sektor potrafi sobie poradzić. Bez uszczerbku dla klientów.

- Klienci nie powinni się obawiać o bezpieczeństwo swoich depozytów, gdyż sektor wciąż jest stabilny. Należy się jednak przygotować na to, że w sytuacji spadających zysków i niskich stóp procentowych banki zechcą sięgnąć do kieszeni klientów, nakładając na nich coraz to nowsze opłaty - wskazuje dr hab. Łukasz Kozłowski z Katedry Bankowości, Ubezpieczeń i Ryzyka w Akademii Leona Koźmińskiego.

Tomasz Bursa dodaje, że banki w naturalny sposób będą szukać miejsca do podnoszenia stawek w codziennych operacjach kartami, a także przy przelewach czy obsługiwaniu rachunków.

Widać już ich działania w zakresie wprowadzenia opłat od utrzymywania pieniędzy na lokatach, co w zasadzie jest równoznaczne z ujemnym oprocentowaniem. Na razie dzieje się tak w przypadku dużych depozytów większych firm.

- Obawiam się, że w najbliższych miesiącach będziemy przesuwać się w tym aspekcie również w kierunku małych i średnich przedsiębiorstw oraz być może klientów detalicznych - ostrzega Tomasz Bursa.

Co czeka banki w 2021 roku?

- Wszystkie "oczekiwane" straty wynikające z sytuacji pandemicznej powinny być już odzwierciedlone w bilansach banków. Stąd też możemy mieć nadzieję, że dołek w tym sektorze jest za nami. Nie należy jednak spodziewać się szybkiego powrotu do normalności, chociażby z tego powodu, że sytuacja pandemiczna wciąż jest niestabilna - uważa Łukasz Kozłowski.

Tomasz Bursa spodziewa się, że 2021 rok będzie jeszcze trudny pod względem wyników. Dopiero 2022 może być bardziej udany dla banków. W jednym momencie może dojść do wzrostu wyniku prowizyjnego, ustabilizowania wyniku z odsetek, będą widoczne efekty restrukturyzacji kosztów i, co najważniejsze, będą niższe koszty ryzyka.

Nawet w kolejnym roku nie będzie jednak łatwo wrócić do rentowności sprzed kryzysu.

- Bankom trudno będzie wrócić do zysków osiąganych w 2019 roku, gdy zarobiły 14 mld zł. Pewnie byłaby szansa na osiągniecie około 10-11 mld zł, co pozwoliłoby na poprawę wyniku o 30-40 proc. względem lat 2020-2021 - ocenia Tomasz Bursa.