![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Inwazja Rosji na Ukrainę i zaprojektowany przez Moskwę kryzys gazowy w Europie stały się impulsem napędowym dla rozbudowywania infrastruktury do odbioru LNG w Europie. Zakręcenie kurka na dostawy gazu ziemnego przez sieć rurociągów zmusiły kraje UE do budowy portów pozwalających na sprowadzenie błękitnego paliwa drogą morską i zakupu jednostek pływających pozwalających na regazyfikowanie surowca (zmienienie jego stanu z płynnego w lotny).

Europa musiała zastąpić 155 mld m3 gazu sprowadzanego rocznie z Rosji nowymi kontraktami. By zapewnić bezpieczeństwo energetyczne, w ciągu roku liczba projektów dla LNG drastycznie wzrosła. Niektóre kraje, jak Niemcy w rekordowym tempie (pierwszy FSRU powstał w zaledwie 200 dni) od zera zbudowali swoje bramy morskie.

- LNG jest najważniejszą alternatywą dla gazu dostarczanego rurociągami. W formie skroplonej może być transportowany i magazynowany, co znacząco przyczynia się do zwiększania możliwości dywersyfikacji dostaw oraz zwiększania bezpieczeństwa energetycznego w UE - mówi money.pl Zuzanna Nowak, analityk ds. energii i klimatu w Polskim Instytucie Spraw Międzynarodowych (PISM).

Jak dodaje, terminale LNG mogą więc działać jako "ubezpieczenie" na wypadek zwiększenia zapotrzebowania na import gazu.

Nie jest to ubezpieczenie tanie, ale okazało się już, że warto - zaznacza ekspertka PISM.

W efekcie import LNG do Europy wzrósł w 2022 roku o 60 proc. w porównaniu z rokiem poprzednim. Europa przetrwała zimę. Większość sprowadzanego płynnego gazu pochodziła ze Stanów Zjednoczonych (import wzrósł o 143 proc.) i Kataru (wzrost o 23 proc.).

Europa przeinwestowała?

Niewątpliwie kryzys 2022 roku spowodował boom i złotą erę dla LNG, jednak już pojawiają się wątpliwości, czy aby tak duże inwestycje były potrzebne.

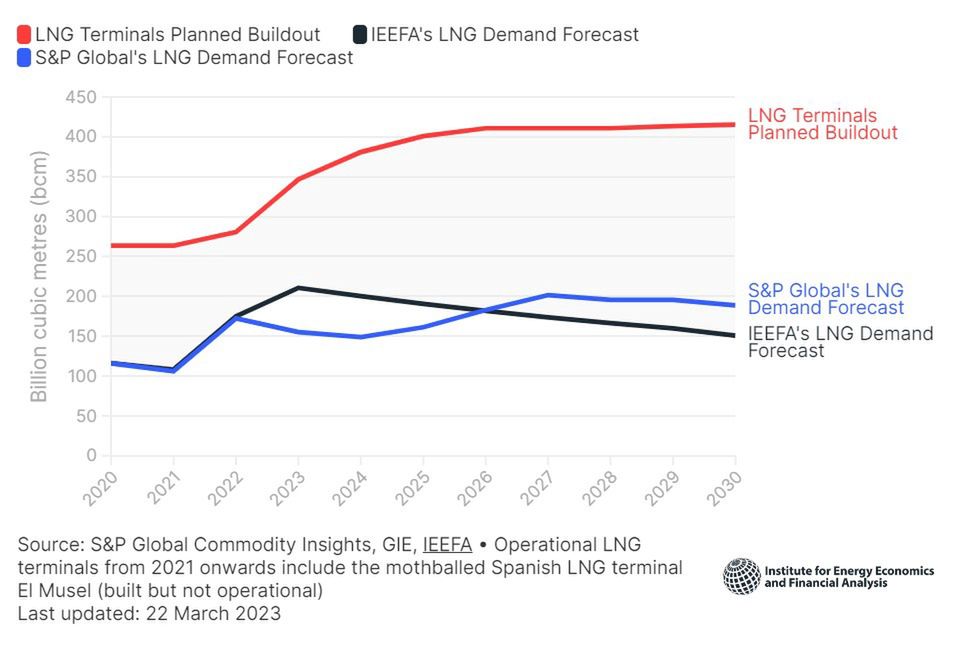

Jak wynika z najnowszego raportu Instytutu Ekonomii Energii i Analiz Finansowych (IEEFA) infrastruktura LNG, która ma powstać do 2030 roku zakłada możliwość odbioru 400 mld metrów sześc. gazu LNG rocznie. Problem w tym, że realne zapotrzebowanie na gaz w Europie jest szacowane w tym czasie, według różnych analiz, od 150 mld m sześc. (IEEFA) do 190 mld m sześc. (wg S&P Global Commodity Insights.). To oznacza gigantyczną nadwyżkę, a co za tym idzie potencjalnie osierocone projekty.

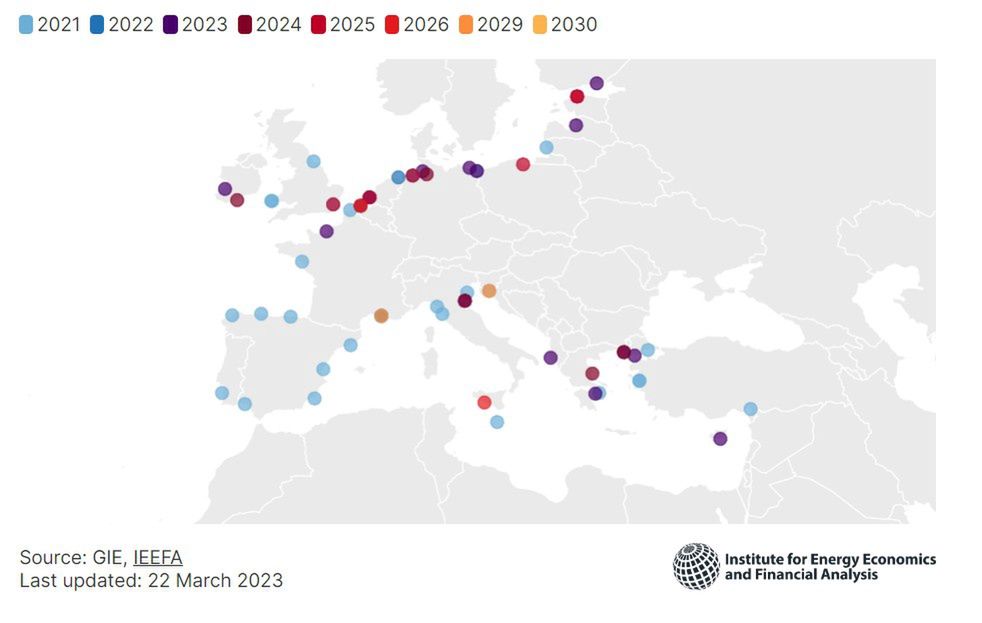

Jak pisaliśmy w money.pl powołując się na raport Gas Infrastructure Europe, na całym kontynencie w grudniu 2021 roku mieliśmy 37 terminali LNG, z czego 26 znajdowało się w państwach członkowskich UE.

W 2022 roku kolejne kraje zapowiedziały duże inwestycje w tym Niemcy (3 lądowe i 6 FSRU), Włochy (2 FSRU), Grecja (2 FSRU), Holandia (1 FSRU) czy Francja (1 FSRU).

Jak przypomina ekspertka PISM, w 2014 r., gdy w UE trwały stress testy dotyczące sektora gazu, wykorzystanie mocy terminali importowych LNG było niewielkie, np. 4 proc. dla Holandii, czy 35 proc. dla Włoch. Średnia unijna w okresie 2008-2014 wynosiła ok. 20 proc.

Wtedy KE alarmowała, że terminale są nierównomiernie rozłożone w UE a ich potencjał niewykorzystywany. Jednak wciąż w nie inwestowano. Sytuacja zmieniła się wraz z rozwojem rynku, zmianami geopolitycznymi, pandemią, a także rosnącym znaczeniem kwestii bezpieczeństwa energetycznego oraz transformacji energetycznej – w której gaz ma znaczenie przejściowe, ale kluczowe. Ale nawet obecnie, poza krótkookresowymi wyjątkami, wykorzystanie terminali nie jest 100 proc. - zaznacza Zuzanna Nowak.

Jak alarmuje IEEFA, największe ryzyko wystąpienie tzw. "aktywów osieroconych" prognozuje się w Hiszpanii (50 mld m sześc.), Turcji (44 mld m sześc.), Wielkiej Brytanii (40 mld m sześc.) we Francji (14 mld m sześc.), Włoch (10 mld m sześc.) i Niemiec (9 mld m sześc.).

Rewizja planów?

Rynek LNG jednak wciąż jest na napędzie. Niemcy poinformowali właśnie o planie stworzenia nowego hubu LNG koło Rugii. Jak informował Ośrodek Studiów Wschodnich nowa jednostka, ma być podpięta do specjalnej morskiej platformy, która powstałaby na Bałtyku. W ostatnim czasie oddali do użytku drugą jednostkę FSRU.

Z kolei w tym tygodniu o budowie nowego terminala - tym razem eksportowego - poinformowały USA. Amerykański koncern Sempra Infrastructure ma go uruchomić w Port Arthur. To z niego mają być realizowane długoterminowe dostawy LNG między innymi dla Grupy Orlen, o czym informował prezes Daniel Obajtek.

O ile dla USA to czysty biznes napędzający mocno ich gospodarkę, to dla Europy są to głównie dodatkowe koszty, bo zastępują one de facto obecną infrastrukturę i są dodatkowym obciążeniem dla obywateli, zwłaszcza że najczęściej koszt budowy gazoportów jest rozłożony w taryfie — zaznacza dr Przemysław Zaleski, ekspert Fundacji Pułaskiego i Politechniki Wrocławskiej.

Z kolei polski FSRU w Zatoce Gdańskiej ma zostać oddany w 2027 r. Jednak już teraz GAZ-System zapowiedział badanie rynku, na ile planowane rozszerzenie inwestycji do dwóch jednostek będzie miało sens i czy znajdą się chętni na surowiec sprowadzany przez Polskę.

Z podobnym problem już musiała się zderzyć Estonia i Finlandia, które wspólnie zainwestowały 50 mln euro rocznie w sprowadzenie terminala LNG Exemplar i kolejne ponad 30 mln euro w infrastrukturę portową i nieruchomość w porcie Paldiski. Problem w tym, że na drogi gaz LNG nie ma chętnych.

Ana Maria Jaller Makarewicz, autorka analizy i analityk ds. energii w IEEFA Europe wprost stwierdza, że systemy LNG są drogie w budowie i utrzymaniu. Decyzje o rozbudowie europejskiej infrastruktury gazu skroplonego muszą opierać się na przyszłych potrzebach popytowych i uwzględniać fakt, że UE planuje zmniejszyć zapotrzebowanie na gaz o co najmniej jedną trzecią do 2030 r. - To najdroższa i niepotrzebna polisa ubezpieczeniowa na świecie - stwierdza.

Jak podkreśla w rozmowie z money.pl analityczka PISM, obecna sytuacja na rynku terminali LNG w UE odzwierciedla w pewnym stopniu ogólny brak zaufania w sektorze gazowym, który wynika z mieszanki wielu czynników – zmian strukturalnych (np. długości kontraktów), koniunktury (m.in. postpandemicznych wahań), czy geopolitycznych (wojna na Ukrainie).

W takim kontekście - wyjaśnia - zaczyna dominować myślenie o najpierw zabezpieczeniu swojego własnego bezpieczeństwa energetycznego, a dopiero w dalszej kolejności – koordynacji działań na poziomie ponadnarodowym.

- Stąd mnożą się projekty infrastrukturalne, z których wiele wcale nie musi zostać zrealizowanych - zaznacza Zuzanna Nowak.

Jak zauważa dr Zaleski, praktyką w realizacji inwestycji infrastrukturalnych, takich jak gazoporty LNG, jest to, że bada się wiele lokalizacji pod kątem możliwości ich realnego zbudowania i niestety okazuje się, zwłaszcza ze względu na uzyskanie decyzji środowiskowych i protesty organizacji ekologicznych bardzo trudne lub wręcz niemożliwe.

Budowa infrastruktury gazowej takiej jak LNG powinna być analizowana i dostosowana do aktualnych potrzeb, jak zastąpienie gazu ziemnego z kierunku rosyjskiego, ale też brać pod uwagę zmieniające się technologie, jak wodór, małe SMR, rozwój pomp ciepła, fotowoltaiki. Ponadto trzeba pamiętać, że LNG to paliwo kopalne, produkowane metodą szczelinowania, wiec w sposób szkodliwy dla środowiska naturalnego - zaznacza Zaleski.

Dłuższe życie projektów LNG

Choć obawy przed przeinwestowaniem w infrastrukturę LNG mają podstawy, to alarmistyczna wizja porzuconych, niewykorzystanych terminali wcale nie musi się spełnić.

Jak zauważają analitycy, odejście od gazu na rzecz odnawialnych źródeł energii nie nastąpi tak szybko. UE zakłada osiągnięcie neutralności klimatycznej do 2050 r. – co oznacza redukcję emisji lub ich kompensowanie. - W tej perspektywie, KE zaproponowała już w 2021 r. państwom członkowskim zakończenie kontraktów gazowych przed końcem 2049 r. Perspektywa odejścia od gazu jest zatem odległa - przypomina ekspertka PISM.

Wobec odległego horyzontu czasowego (2050), a także szybkiego rozwoju technologicznego w kierunku zielonych energii, można spodziewać się, że terminale LNG przejdą "repurposing" i będą budowane już z uwzględnieniem alternatywnego wykorzystania - mówi Zuzanna Nowak.

Jak wyjaśnia, terminale służące obecnie do importu LNG, w przyszłości mogą przyczynić się do dekarbonizacji sektora gazu - coraz więcej mówi się o bioLNG czy kwestii dostosowania infrastruktury na potrzeby importu ciekłego zielonego wodoru lub amoniaku.

Terminal LNG bowiem poza funkcją importową mogą też mieć inne znaczenie. Coraz bardziej restrykcyjne przepisy środowiskowe dotyczące transportu morskiego sprawiają, że wiele statków przechodzi obecnie na paliwo LNG, które jest mniej emisyjne niż ciężki olej opałowy. - Europejskie, w tym także polskie, porty uczestniczą w bunkrowaniu statków LNG i można spodziewać się dużego rozwoju tego sektora - zaznacza Zuzanna Nowak.

Każdy projekt zostanie więc ostatecznie zweryfikowany nie tylko pod kątem jego wkładu w bezpieczeństwo energetyczne, ale także pod kątem biznesowym, ze względu na działające w sektorze gazu UE mechanizmy rynkowe.

- Ważnym będzie jednak by unijne projekty ze sobą nie konkurowały, a raczej przyczyniały się do tworzenia płynnego wewnętrznego rynku - i tu jest spora rola do odegrania dla KE. Naturalnym jest to, że będzie na rynku margines nadpodaży infrastrukturalnej w skali UE, ma to też znaczenie dla UE jako rynku absorbującego globalną nadpodaż gazu - podsumowuje ekspertka PISM.

Przemysław Ciszak, dziennikarz money.pl

Jeśli chcesz być na bieżąco z najnowszymi wydarzeniami ekonomicznymi i biznesowymi, skorzystaj z naszego Chatbota, klikając tutaj.

Dziennikarz portalu finansowego money.pl. Wcześniej redaktor prowadzący magazynu dla mężczyzn MenStream.pl. W 2014 roku nominowany do nagrody Grand Press w kategorii dziennikarstwo specjalistyczne za reportaż o śmiercionośnym wirusie ebola. Specjalizuje się w tematach dotyczących energetyki od atomu, gazu i ropy naftowej po OZE.