Zyski Nvidii, technologicznej gwiazdy Wall Street, rosną. Choć już mniej spektakularnie [WYKRES TYGODNIA]

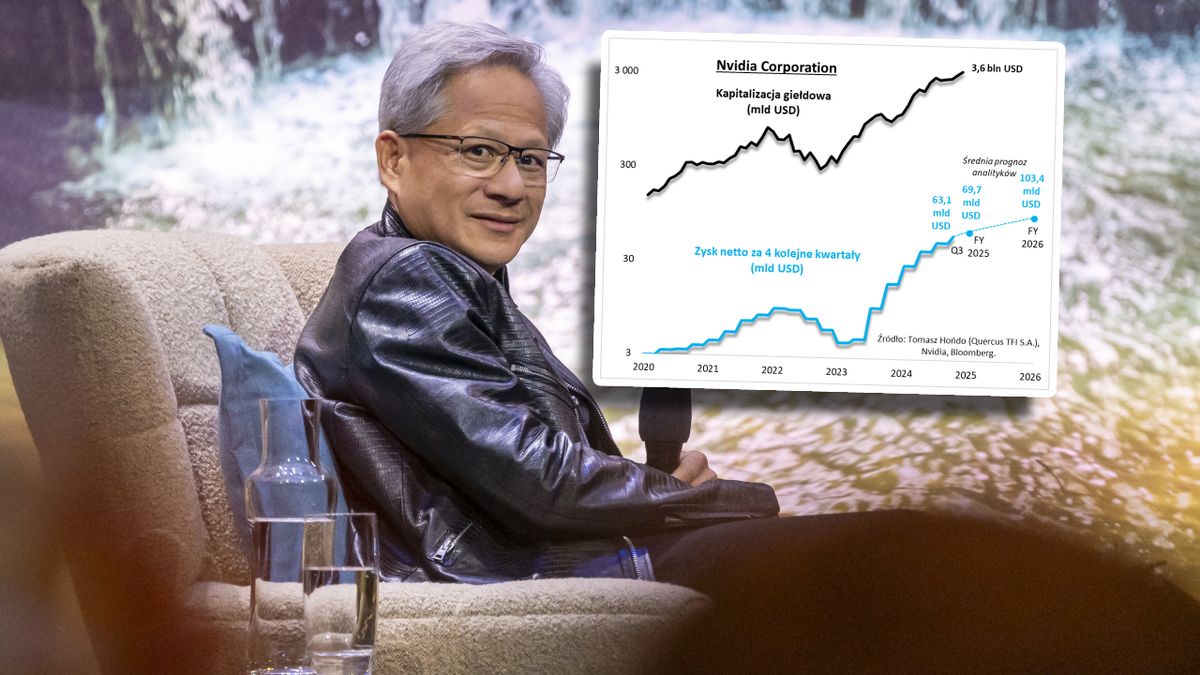

Nvidia dostarcza chipów m.in. dla centrów baz danych. Spektakularny wzrost jej giełdowej wartości odbywa się równolegle do wzrostu zysków. Według szacunków spółka może zarobić na czysto ponad 103 mld dol. Poziom giełdowej wyceny spółki budzi kontrowersje - pisze dla money.pl Tomasz Hońdo.

Najnowsze wyniki finansowe Nvidii, głównego bohatera boomu na sztuczną inteligencję (AI), to dobra okazja, by z nieco dłuższej perspektywy przyjrzeć się fenomenowi tej spółki, która w momencie pisania tego komentarza jest firmą o największej kapitalizacji giełdowej na Wall Street.

Nvidia ma się czym chwalić?

Na wykresie starałem się uchwycić kilka najważniejszych aspektów tego fenomenu. Prześledźmy je po kolei.

Po pierwsze, nie ulega wątpliwości, że spektakularny wzrost giełdowej wartości dostawcy m.in. chipów dla centrów baz danych odbywa się równolegle do wzrostu zysków. Owszem, kapitalizacja Nvidii od początku 2023 roku urosła mniej więcej dziesięciokrotnie, przekraczając niedawno pułap 3 bln dol., ale zyski spółki urosły nawet kilkanaście razy – z nieco ponad 4 mld dol. do ponad 63 mld dol. (za ostatnie cztery kwartały).

Dalsza część artykułu pod materiałem wideo

Skutki fuzji Orlenu z Lotosem. Poseł mówi o inwigilacji. Jest odpowiedź Obajtka

O wiele bardziej kontrowersyjną kwestią jest natomiast to, czy giełdowa kapitalizacji Nvidii powinna aż ponad 50-krotnie przekraczać bieżące zyski spółki. Co do tego nie ma zgodności. Sceptycy twierdzą, że tak wysoki wskaźnik P/E (cena/zysk) jest objawem bańki spekulacyjnej. Optymiści odpowiadają, że ponadprzeciętny P/E "należy się" za wyjątkową innowacyjność spółki.

Wycena giełdowa nie wydaje się aż tak wyśrubowana, jeśli P/E liczyć na podstawie prognoz na przyszły rok, tak jak to zwykle czynią inwestorzy instytucjonalni. Według średniej prognoz analityków obliczonej przez Bloomberga, w kolejnym roku obrachunkowym (FY2026; rozpoczynającym się nietypowo w lutym 2025 i kończącym się w styczniu 2026) Nvidia zarobi na czysto ponad 103 mld dol. W porównaniu z tą liczbą obecna kapitalizacja giełdowa jest "zaledwie" niecałe 35 razy wyższa od prognozowanego zysku.

Trzecią kwestią jest to, że trajektoria wzrostu zarobków technologicznego giganta stopniowo się normalizuje. O ile w poprzednim roku wzrost zysku wyniósł prawie 800 proc. (!), w tym roku (w terminologii spółki FY2025) szacowany jest na ponad 130 proc., a w przyszłym roku ma - według wspomnianych prognoz - wynieść niecałe 50 proc. To oczywiście ciągle bardzo dużo, ale można powiedzieć, że przysłowiowa poprzeczka jest położona coraz wyżej - przy takich zyskach coraz trudniej już o spektakularną procentową dynamikę.

Co w przypadku potknięcia?

I jeszcze jedna kwestia na koniec. Na razie zyski "gwiazdy" Wall Street ciągle rosną, ale gdyby miało tu dojść do jakiegoś potknięcia, to zanim znalazłoby ono odzwierciedlenie w raportach finansowych, z wyprzedzeniem zostałoby zapewne zdyskontowane przez inwestorów. Tak właśnie było w latach 2021-22. Kurs Nvidii szczyt przed późniejszym 60-procentowym (!) spadkiem ustanowił już w listopadzie 2021, podczas gdy szczyt zysków spółki przypadł na kwartał obrachunkowy kończący się w styczniu 2022 r.

Reasumując, Nvidia ciągle należy do najbardziej innowacyjnych spółek "wzrostowych" na Wall Street, choć w ujęciu procentowym tempo tego wzrostu stopniowo staje się już mniej spektakularne, a poziom giełdowej wyceny spółki budzi kontrowersje.

Tomasz Hońdo, starszy ekonomista Quercus TFI

![Wielka armia i jeszcze większy deficyt. Zbrojeniowa gorączka nam zaszkodzi [OPINIA]](https://v.wpimg.pl/YmI4MmE4dgwoVjteak97GWsObwQsFnVPPBZ3T2oHbF0xGysEKVErCDlbYwo3QSkMPkRjHSkbOB0gGztcalAwHjlYLBRqUTQPLFBiVHBSalp5USlAcVduX2QAfwtyGWEIeldgVXABbA8rDH8MfQZsTzQ)