Tekst powstał w ramach projektu WP Opinie. Przedstawiamy w nim zróżnicowane spojrzenia komentatorów i liderów opinii publicznej na kluczowe sprawy społeczne i polityczne.

W pierwszej połowie stycznia grupa ekspertów z prorynkowych think tanków Forum Obywatelskiego Rozwoju oraz Warsaw Enterprise Institute opublikowała raport "Budżetowy S.O.S.", w którym opisała sposoby radzenia sobie z polskim zadłużeniem.

Jedną z najbardziej kontrowersyjnych recept, które tam się pojawiły, jest zrównanie i wydłużenie wieku emerytalnego. Paradoksalnie jest to również jeden z najrozsądniejszych postulatów.

Na ten moment wiek emerytalny jest politycznym gorącym kartoflem. Wielu polityków – prawdopodobnie również tych, którzy oficjalnie twierdzą, że sprawy nie powinno się ruszać – musi zdawać sobie sprawę z tego, że dzisiejszy kurs oznacza albo biedę przyszłych emerytów, albo wchodzenie w coraz głębszą deficytowość systemu.

WIDEOZUS zasypany wnioskami o "stażowe". Ministra: też złożyłam

Nie chodzi o to, że system emerytalny "zbankrutuje" i przestanie wypłacać pieniądze. To nam z pewnością nie grozi. Chodzi o to, że będzie trzeba do niego coraz więcej dopłacać z budżetu. Tym samym pieniądze, które trafią do studni z napisem "emerytury", nie zostaną przeznaczone na infrastrukturę, naukę, inwestycje i inne potrzeby państwa. Zanim przejdziemy dalej, opiszmy w bardzo wielkim uproszczeniu, jak działa obecny system.

Jak działa system emerytalny w Polsce

Niemal każda pracująca osoba odprowadza składki emerytalne. Te są co roku waloryzowane. Można więc powiedzieć, że na nas pracują. "Najciężej" pracują te składki, które zaczęliśmy odkładać najwcześniej. Dlatego tak istotne jest, żeby już od pierwszych lat pracy być oskładkowanym.

Kiedy przechodzimy na emeryturę, wartość naszych składek jest dzielona na liczbę lat, które zostały do przeżycia. W ten sposób wyliczana jest wysokość świadczenia. Oczywiście żadna instytucja nie wie, ile tak naprawdę każdy z nas będzie żyć. Ale dzięki danym GUS możliwe jest określenie tzw. oczekiwanej długości życia dla całej populacji.

Tak, niektórzy umrą wcześniej, niektórzy później, ale uśredniając, system się bilansuje. Im więc dłużej będziemy żyli, tym będziemy uzyskiwać niższe emerytury (o ile nie będziemy wydłużać wieku emerytalnego), bo kapitał składkowy będzie dzielony na więcej miesięcy.

Dodajmy, że na dzisiejszych emerytów "płacą" dzisiejsi pracujący. Różnicę między wysokością wpłaconych składek a wypłatami świadczeń dopłaca państwo z budżetu. Budżet dokłada około 15 proc. do systemu emerytalnego.

Obecnie ZUS nie jest na ścieżce wchodzenia w coraz głębszy deficyt głównie dlatego, że coraz więcej osób otrzymuje emeryturę minimalną. Dlaczego? Ponieważ dłużej niż poprzednie pokolenia się uczymy (a więc nie składkujemy), bo część osób na działalnościach gospodarczych płaciło zbyt długo minimalne składki, a część osób miała zbyt długo nieskładkowe "dziury" (np. opiekując się dzieckiem).

![Najszybciej wyludniające się miasta w Polsce. Jest drugie dno tego zjawiska [OPINIA]](https://v.wpimg.pl/ODk0OTkzYCUKUjlnRAFtMEkKbT0CWGNmHhJ1dkRLfXxbSGAyAhYqNg5AIHoMCDo0Ckc_ehsWYCUbWWAiWlUrLRhAIzUSVSopCVUre1xCLHJaVng3Rhl-JgkdezFcHmJ9UlZ9eVtPd3xSBHZtWBl3IklN)

Wydajemy 370 mld zł na emerytury i renty

Sprawę w przyszłości dodatkowo pogmatwa tzw. obciążenie demograficzne. Oznacza proporcję osób pracujących do osób na emeryturach. Powiedzieliśmy, że system jest finansowany "na bieżąco", głównie ze składek tych, którzy obecnie je płacą. Według opracowania OECD "Pensions at a Glance 2025" analizującego systemy emerytalne 38 wysoko rozwiniętych państw świata, w 2024 roku w Polsce na 100 osób w wieku 20-64 lata przypadały 34 osoby w wielu 65+ (w roku 1994 było to nieco ponad 19). W 2054 będzie to już 67 osób, co będzie jednym z najwyższych wyników w OECD.

Oznacza to, że te 100 osób będzie musiało "uskładkować" godziwe emerytury dla 67 osób (czyli pracując, opłacać tyle składek, by starczyło na godne emerytury dla tych, którzy będą je pobierać za 28 lat – red.). To oczywiście nie może się udać, dlatego do systemu będziemy dopłacać z budżetu. Żeby zrozumieć skalę problemu, dodajmy, że obecnie – według oszacowań Polskiego Instytutu Ekonomicznego – pieniądze przeznaczane na emerytury stanowią około 1/3 wszystkich wydatków publicznych. Według ZUS sumaryczne wydatki na emerytury i renty w 2024 roku wyniosły niemal 370 mld zł.

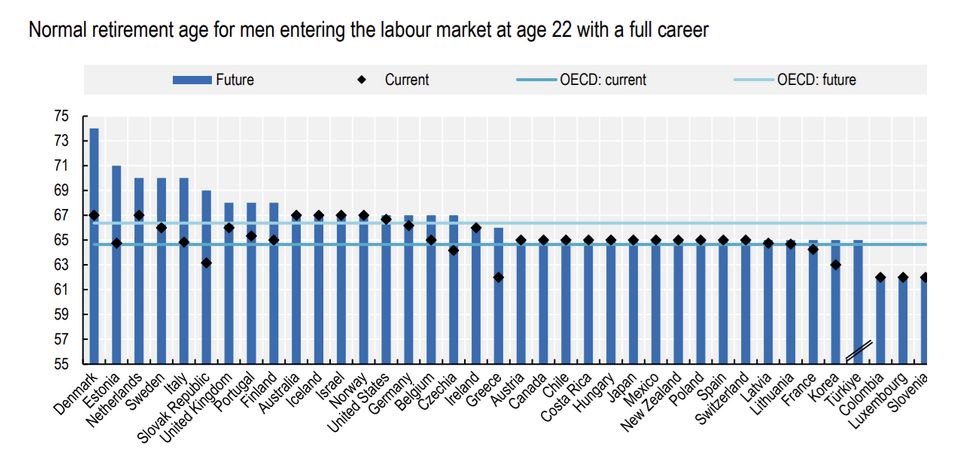

Mimo tych ponurych prognoz, w Polsce wciąż nie są planowane żadne poważne zmiany w systemie emerytalnym. Nasz wiek emerytalny już zresztą jest dość niski w porównaniu do krajów OECD. Co prawda, jeśli chodzi o mężczyzn, to utrzymuje się on na średnim poziomie, jednak istniejące w Polsce płciowe rozróżnienie występuje w zaledwie sześciu krajach należących do tej organizacji. Tylko w jednym – w Kolumbii – wiek emerytalny kobiet jest niższy (57 lat) niż w Polsce.

Do tego w wielu rozwiniętych państwach dawno temu rozpoczęły się reformy, które mają wydłużyć okres pracy. Uśredniony przyszły wiek uprawniający do świadczenia w OECD ma wynieść około 67 lat dla mężczyzn (przypomnijmy, że w większości krajów nie występuje rozróżnienie płciowe).

Dlaczego emerytury kobiet w Polsce są niższe

Pozostańmy jeszcze chwilę przy wątku genderowym. W Polsce emerytury kobiet są zauważalnie niższe niż mężczyzn. Wynika to z kilku powodów. Po pierwsze, kobiety mniej zarabiają, więc odprowadzają niższe składki. Po drugie, kiedy zostają rodzicami częściej, niż mężczyźni rezygnują z pracy, częściej więc w ich karierze pojawiają się bezskładkowe dziury. Po trzecie w końcu – znacznie szybciej przechodzą na emerytury. Tym samym mniejsze pieniądze, które uzbierały, są dzielone na więcej miesięcy, które mają do przeżycia. Oczywistą konsekwencją są niskie świadczenia.

Na marginesie możemy dodać, że algorytm wyliczający wysokość emerytury zaciąga uśrednioną dla kobiet i mężczyzn oczekiwaną długość życia. A kobiety statystycznie żyją dłużej. Jeżeli mechanizm byłby bardziej precyzyjny (i mniej dyskryminacyjny dla mężczyzn) kobiety miałyby jeszcze niższe emerytury.

Czy mamy pracować do śmierci?

Jednym z zaleceń OECD w kierunku mniejszego rozwarstwienia genderowego (poza zmniejszeniem gender pay gapu i zwiększeniem aktywności zawodowej kobiet) jest właśnie zrównanie wieku emerytalnego.

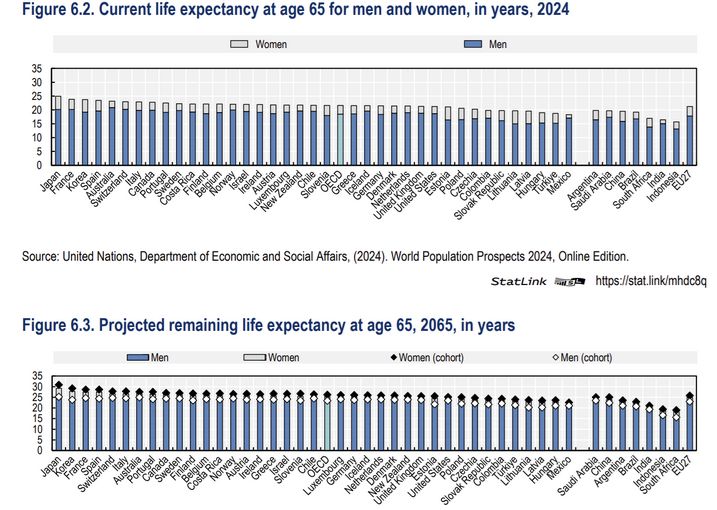

No dobrze, czy mamy więc pracować do śmierci? – zapytają niektórzy. Tutaj musimy wrócić do wspomnianej kategorii, którą jest oczekiwana długości życia. Obecnie, według danych GUS, w momencie narodzin wynosi ona 75 lat dla mężczyzn oraz ponad 82 lata dla kobiet. Z tych danych moglibyśmy wnioskować, że obecnie mężczyźni mają do przeżycia na emeryturze dekadę, a kobiety ponad dwie. Gdybyśmy wydłużyli wiek emerytalny do 67. roku życia dla obu płci, mężczyźni nadal żyliby na emeryturze prawie dekadę, a kobiety półtorej.

Ale sprawa jest nieco bardziej skomplikowana. "Oczekiwana długość życia" wydłuża się. I to na dwóch płaszczyznach. Po pierwsze – jak dziwnie by to nie brzmiało – wydłuża się dla każdego przeżytego roku. W wieku 50 lat jest ona dłuższa niż w momencie naszych narodzin. A to dlatego, że udało nam się przez pół wieku uniknąć przedwczesnej śmierci. Po drugie – z czasem wydłuża się oczekiwana długość życia przy urodzeniu. Bo lepiej się odżywiamy, bo mamy lżejszą pracę, bo system opieki zdrowotnej się poprawia.

Oznacza to po pierwsze, że zbliżając się do emerytury, mamy do przeżycia więcej lat niż wynikałoby to z danych na temat oczekiwanej długości życia przy urodzeniu. A po drugie, że w przyszłości oczekiwana długość życia będzie dłuższa już przy narodzeniu.

Obecnie 65-letni mężczyźni mają w Polsce do przeżycia jeszcze 15 lat. Kobiety z kolei – ponad 20. Odchodząc na emerytury, Polki mają obecnie przed sobą jeszcze ćwierć wieku życia. Jak nietrudno się domyślić, w przyszłości te wartości jeszcze urosną. Widać tu dokładnie jak niedorzeczny jest argument o "pracy do śmierci".

![Praca na saksach już Polaków nie pociąga. Ale powrót do kraju też nie bardzo [ANALIZA]](https://v.wpimg.pl/YTYzMTRhdjU4GDtnfRN7IHtAbz07SnV2LFh3dn1Za2xpAmIyOwQ8JjwKIno1GiwkOA09eiIEdjUpE2IiY0c9PSoKITUrRzw5Ox8pe2sNb2VsTn1jfww8bGhXeTc3UHRtPUN6eWYNbTVvSXxgMwo4Z3sH)

"Ciężka" vs. "lekka praca". Eurostat to bada

Został nam ostatni często powtarzany frazes: w Polsce bardzo wiele osób pracuje w ciężkich warunkach. Zróbmy to, co powinno się zrobić w sytuacji, kiedy słyszy się jakieś nieprecyzyjne stwierdzenie – zerknijmy w dane.

Eurostat raz na kilka lat monitoruje pracę europejskich pracowników pod kątem wkładanego w nią wysiłku fizycznego. Europejski urząd statystyczny przypisuje pracę do trzech "kategorii wysiłkowych":

- ciężkiego (tu mieści się praca na budowie),

- średniego (tu np. praca w sklepie lub w usługach),

- lekkiego/żadnego (praca przy komputerze).

Z naszego punktu widzenia istotne jest to, ile osób w okolicach wieku emerytalnego (wiek 45-65 lat; taką zbiorczą kategorią dysponuje Eurostat) wykonuje pracę wymagającą dużego wysiłku. W Polsce w 2019 roku (ostatnie badania) było to nieco ponad 9 proc. osób. Średnia dla UE to nieco ponad 8,5 proc. Jednocześnie tyle samo, co u nas osób w tej grupie wiekowej pracuje "ciężko" w Austrii (wiek emerytalny 65 lat dla obu płci), więcej takich pracowników jest w Norwegii (wiek emerytalny 67 lat), Holandii (wiek emerytalny 70 lat), Niemczech (wiek emerytalny 67 lat), czy we Francji (wiek emerytalny 65 lat dla obu płci).

Mało tego, kiedy wysoki – z polskiego punktu widzenia – wiek emerytalny był ustanawiany, w wielu rozwiniętych krajach znacznie więcej pracowników pracowało tam w cięższych warunkach niż obecnie w Polsce.

Bez podwyższania wieku emerytalnego za dwie dekady na niskie emerytury będziemy więc wysyłać sprawnych ludzi, niemal w kwiecie wieku (wydłużająca się oczekiwana długość życia), do świadczeń będziemy dopłacać ogromne kwoty z budżetu, a do tego będziemy tracić pracowników w ramach zapaści demograficznej, co z kolei będzie obniżać przyrost naszej zamożności.

Autorem jest Kamil Fejfer, dziennikarz piszący o gospodarce, współtwórca podcastu i kanału na YouTube "Ekonomia i cała reszta"

Dziennikarz piszący o ekonomii, gospodarce i kulturze. Współtwórca podcastu i kanału na YouTube „Ekonomia i cała reszta”. Współpracuje z Pismem, Miesięcznikiem Znak, Gazetą Wyborczą, Krytyką Polityczną, NOIZZ-em, Dwutygodnikiem. Autor książek „O kobiecie pracującej” oraz „Zawód”.